本日は「終活」を進める上で絶対に知ってもらいたい「おひとり様の銀行口座凍結問題」について解説をしていきます。

- 自分が亡くなった後に、銀行口座がどうなるのか知らない方

- 葬儀費用などを自分の銀行口座から抜いてほしいと親族に依頼をしている方

- 銀行口座の凍結解除方法について事前に把握しておきたい方

おひとり様が亡くなると銀行口座は本当に凍結されるのか

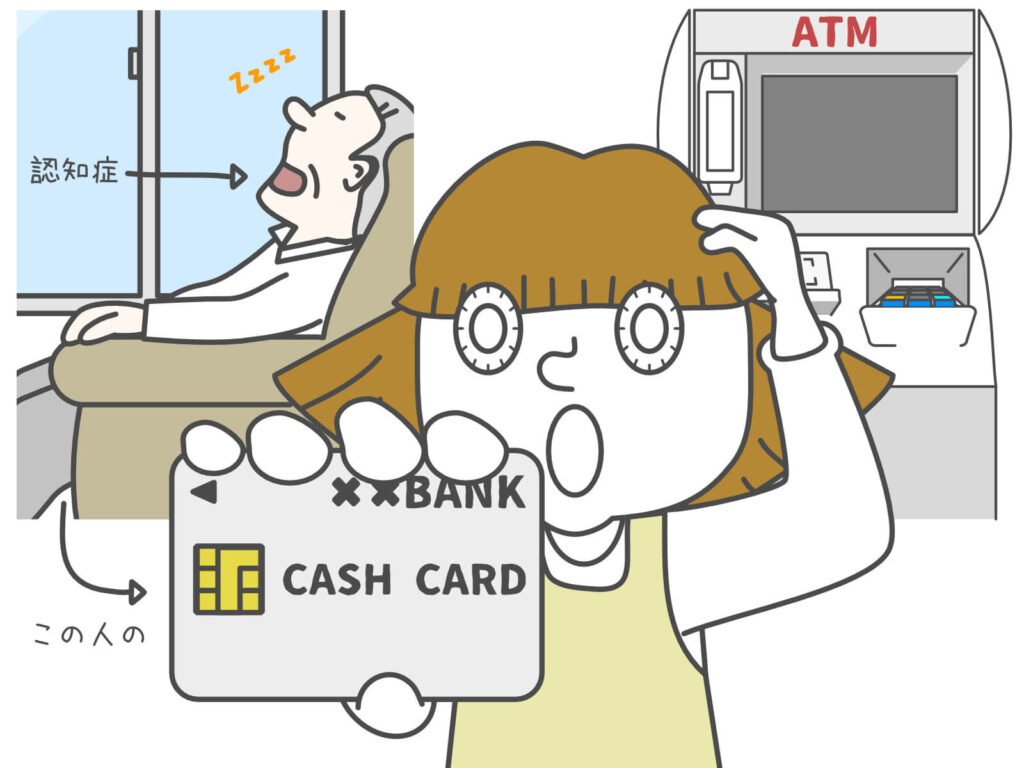

「おひとり様が亡くなると銀行口座はすぐに凍結される」と聞いたことがある方もいらっしゃるのではないでしょうか。

終活の相談の中でも、この銀行口座の凍結に関する不安はとても多いテーマです。特におひとり様の場合、「誰が手続きをするのか」「お金はどうなるのか」と心配になるのは自然なことです。

結論から言えば、銀行は口座名義人がお亡くなりになったことを把握すると、原則として銀行口座を凍結する対応を取ります。しかし、そのタイミングや理由には一定のルールがあります。また、おひとり様であっても仕組みは基本的に同じです。

ここではまず、銀行口座が凍結されるタイミングや理由、そして例外があるのかどうかを整理していきます。仕組みを知ることが、不安を軽くする第一歩になります。

銀行口座が凍結されるタイミングとは

銀行口座の凍結は、自動的にその瞬間に行われるわけではありません。

銀行が名義人の死亡を「知ったとき」に、口座が凍結されるのが一般的です。具体的には、相続人や親族が銀行に死亡の事実を伝えた場合や、戸籍情報などを通じて確認が取れた場合に手続きが進みます。

つまり、おひとり様がお亡くなりになった直後に、全国の銀行口座が同時に停止するという仕組みではありません。

しかし、死亡の事実が銀行に伝わると、その時点で原則として入出金はできなくなります。

ATMでの引き出しや振込も停止されるケースが一般的です。

この凍結は、相続手続きが完了するまで続くことが多いです。相続人が複数いる場合は、全員の同意書類がそろうまで解除されないこともあります。おひとり様であっても、相続人が存在する限り、その確認手続きが必要になります。

なぜ銀行は口座を凍結するのか

銀行が銀行口座を凍結する理由は、相続人間の公平性を保つためとされています。

民法では、被相続人がお亡くなりになった時点で財産は相続人全員の共有状態になると考えられています。これを「相続財産の共有」と言います。

もし凍結せずに一部の相続人が自由に引き出してしまえば、後から意見の違いが生じる可能性があります。そのため、銀行はトラブルを防ぐ目的で口座を凍結し、正式な相続手続きを経て払い戻す仕組みを取っています。

おひとり様の場合でも、兄弟姉妹や甥姪などが法定相続人(法律で定められた相続の対象者)になるケースがあります。

銀行は個々の家庭事情を判断するのではなく、法的な原則に基づいて凍結という措置を取ります。これは冷たい対応に見えるかもしれませんが、全体の公平性を守るための仕組みです。

おひとり様でも例外はあるのか

「自分はおひとり様だから相続人はいない」と思われる方もいらっしゃいます。

しかし、法律上の相続人は配偶者や子どもだけではありません。親、兄弟姉妹、さらにその子どもにあたる甥姪まで対象になることがあります。

相続人が本当にいない場合は、最終的に家庭裁判所が関与し、相続財産管理人という人が選ばれる手続きになります。この場合も、銀行口座は凍結された状態で管理されます。

したがって、おひとり様であること自体が凍結の例外になるわけではありません。

ただし、遺言書を作成していた場合や、生前に信託契約などの仕組みを整えていた場合には、手続きが比較的スムーズに進むケースもあります。どの選択肢にも特徴がありますが、まずは銀行口座の凍結という仕組みを理解することが重要です。

次章では、実際に銀行口座が凍結されると何が起こるのか、具体的な影響について詳しく見ていきます。

銀行口座が凍結されると何が起こる?

おひとり様がお亡くなりになり、銀行がその事実を把握すると、銀行口座は原則として凍結されます。

では、実際に凍結されると、日常的に使っていたお金はどうなるのでしょうか。ATMは使えるのか、公共料金はどうなるのか、そして葬儀費用はどこから支払うのか。不安は次々に浮かんできます。

銀行口座の凍結は、相続人間の公平を保つための措置ですが、生活面への影響は小さくありません。特におひとり様の場合、口座が生活費や支払いの中心になっていることが多いため、その停止は大きな問題になります。

ここでは、銀行口座が凍結された場合に起こる具体的な影響を、順番に見ていきます。仕組みを知ることで、過度な不安を減らすことができます。

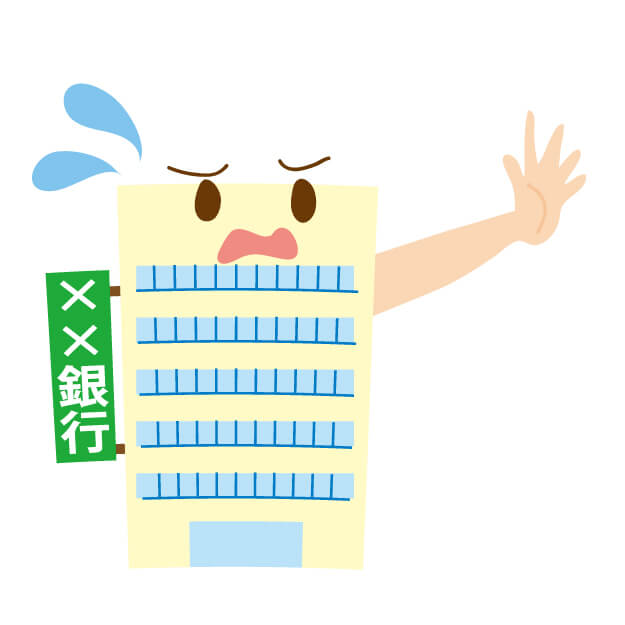

ATMでの引き出しや振込はどうなる

銀行口座が凍結されると、原則としてATMでの現金引き出しや振込はできなくなります。

キャッシュカードが手元にあっても、取引は停止される仕組みです。インターネットバンキングも同様に利用できなくなるのが一般的です。

これは、おひとり様に限らずすべての口座名義人に共通する扱いです。銀行は名義人がお亡くなりになった事実を知った時点で、相続財産として管理するため、自由な出金を停止します。

ただし、2019年の民法改正により、一定の範囲内で相続人が単独で払い戻しを受けられる制度が設けられました。

具体的には、預金残高の一定割合かつ上限額まで、家庭裁判所の手続きなしで引き出せる場合があります。しかし、これはあくまで相続人がいるケースに限られます。

おひとり様でも法定相続人がいれば利用できる可能性がありますが、事前の確認が必要です。

公共料金やサブスクの引き落としは止まるのか

銀行口座が凍結されると、口座振替による公共料金やサブスクの引き落としも基本的には停止します。口座から出金ができなくなるため、引き落としはエラー扱いになるケースが多いです。

ただし、すぐに自動で契約が終了するわけではありません。公共料金であれば未払い通知が届き、サブスクであれば支払い方法の変更案内が送られることがあります。おひとり様がお亡くなりになった後、こうした通知が郵便物やメールで届き続ける可能性があります。

※注意なのが、引き落としがされないから支払いをしなくてよいということではないです。サブスクの種類にもよりますが、支払いが滞ってる期間のおいても契約自体は続いているので、その期間も後から支払いが発生するケースもありますので、ご注意ください。

口座が止まればサービスも自動で止まり、利用できない期間は支払いが発生しないサブスクもありますが、いずれにしても事前に止めておくかきちんとエンディングノートなどに契約しているものをまとめておくということがトラブルを防ぐ・親族に迷惑をかけない一番の選択です。

クレジットカード払いのサブスクの場合は、カードが有効であれば一定期間引き落としが続くこともあります。そのため、銀行口座の凍結だけで全ての支払いが止まるとは限りません。デジタル契約やカード契約も含めた整理が重要になります。

葬儀費用はどこから支払うのか

銀行口座が凍結されると、「葬儀費用はどうやって支払うのか」という疑問が生じます。

一般的には、遺族が一時的に立て替えるケースが多いとされています。その後、相続手続きの中で精算する流れになります。

民法改正後は、先ほど触れた一定額の払い戻し制度を利用して、葬儀費用に充てることができる場合もあります。

ただし、手続きには戸籍謄本などの書類が必要で、即日現金が引き出せるとは限りません。

おひとり様の場合、立て替える家族がいないこともあります。そのため、生前に葬儀費用を準備しておく、信託や死後事務委任契約を活用するなどの方法が検討されることもあります。

どの方法が適しているかは状況によりますが、銀行口座の凍結が前提にあるという理解が大切です。

次章では、おひとり様の銀行口座凍結で起こりやすい具体的な問題について、さらに掘り下げていきます。

おひとり様の銀行口座凍結で起こりやすい問題

銀行口座の凍結は法律上の仕組みに基づくものですが、実際の手続きではさまざまな問題が生じることがあります。

特におひとり様の場合、身近に動いてくれる家族がいない、あるいは相続人との関係が疎遠であるという事情が重なり、銀行口座の凍結が長期化することがあります。

銀行は公平性を保つために凍結という措置を取りますが、その後の手続きは相続人側が進める必要があります。

そのため、誰が動くのか、どのように連絡を取り合うのかという点が大きな課題になります。

ここでは、おひとり様の銀行口座凍結で起こりやすい代表的な問題について整理していきます。

相続人が遠方・疎遠な場合の手続き

おひとり様であっても、法律上の相続人が存在する場合があります。

兄弟姉妹や甥姪が法定相続人(法律で定められた相続の対象者)になることもあります。しかし、その相続人が遠方に住んでいたり、長年疎遠であったりするケースも少なくありません。

銀行口座の凍結を解除するためには、相続人全員の同意書や戸籍謄本などの書類が必要になるのが一般的です。

遠方に住む相続人と連絡を取り、書類を郵送でやり取りするだけでも時間がかかります。関係性が希薄な場合、手続きへの協力がすぐに得られないこともあります。

おひとり様の銀行口座凍結では、この「人の問題」が大きな壁になります。

法的な仕組みは整っていても、実務では感情や距離の問題が影響することがあります。事前に相続関係を整理しておくことが、負担軽減につながります。

相続人がいないケースの流れ

相続人が本当にいない場合、手続きはさらに複雑になります。

この場合、家庭裁判所に申し立てを行い、相続財産管理人という第三者が選任される流れになります。相続財産管理人は、財産の調査や債務の整理を行い、最終的に残った財産を国庫に帰属させる手続きを進めます。

銀行口座はその間、凍結されたまま管理されます。

相続財産管理人の選任には数か月かかることもあり、全体の手続きは長期化する傾向があります。おひとり様で相続人がいないと考えている場合でも、法律上の親族関係を確認しておくことが重要です。

この流れを知ると不安になるかもしれませんが、仕組みを理解しておくことが備えになります。事前に遺言書を作成しておくことで、手続きが比較的スムーズになるケースもあります。

解除までに時間がかかる理由

銀行口座の凍結解除に時間がかかる理由は、主に書類確認と相続人の確定作業にあります。戸籍を出生から死亡までさかのぼって取得し、法定相続人を確定する必要があるためです。この作業は専門的で、慣れていないと負担に感じることがあります。

また、銀行ごとに必要書類や手続きの流れが異なります。複数の銀行口座を持っている場合、それぞれで同様の手続きを繰り返すことになります。

おひとり様で口座が多い場合は、解除までに想像以上の時間がかかることがあります。

時間がかかること自体が悪いわけではありませんが、残された人にとっては心理的負担になります。銀行口座の凍結は避けられない仕組みですが、準備をしておくことでその後の手続きを軽減することができます。

次章では、実際に銀行口座の凍結を解除する具体的な方法について、相続人がいる場合といない場合に分けて解説していきます。

銀行口座の凍結を解除する方法

おひとり様がお亡くなりになった後、銀行口座が凍結されることは原則的な流れです。

しかし、凍結は「永久に動かせない」という意味ではありません。正しい手続きを踏めば、解除し、預金を払い戻すことが可能です。

ただし、その方法は「相続人がいるかどうか」で大きく変わります。さらに、状況によっては家庭裁判所が関わるケースもあります。手続きはやや複雑に感じるかもしれませんが、流れを知っておくことで落ち着いて対応しやすくなります。

ここでは、おひとり様の銀行口座凍結を解除するための基本的な方法を、ケースごとにわかりやすく整理していきます。

相続人がいる場合の解除手続き

相続人がいる場合、銀行口座の凍結解除は「相続手続き」として進めます。

まずは法定相続人(法律で定められた相続の対象者)を確定するために、被相続人の出生から死亡までの戸籍謄本を取得します。これにより、誰が相続人なのかを銀行に示すことができます。

次に、相続人全員で遺産分割協議を行います。

これは、預金をどのように分けるかを話し合う手続きです。

その結果をまとめた遺産分割協議書を作成し、全員が署名押印します。銀行はその書類と本人確認書類などを確認したうえで、銀行口座の凍結を解除し、指定口座へ払い戻します。

おひとり様の場合でも、兄弟姉妹や甥姪が相続人になるケースがあります。相続人全員の同意が必要になるため、連絡や書類のやり取りに時間がかかることがあります。事前に家族関係を整理しておくことが、スムーズな解除につながります。

相続人がいない場合の流れ

相続人がいない場合、手続きは少し異なります。この場合、家庭裁判所に申し立てを行い、「相続財産管理人」を選任してもらう必要があります。相続財産管理人とは、財産を調査し、債務の整理や分配を行う人です。

相続財産管理人が選任されると、その人が銀行口座の凍結解除手続きを行います。

最終的に、残った財産は国庫に帰属するのが一般的な流れです。ただし、生前に遺言書で特定の人や団体に財産を渡す意思を示していた場合は、その内容に沿って処理されることがあります。

おひとり様で「自分には相続人がいない」と考えている場合でも、法律上の親族が存在することがあります。正確な確認が必要です。相続人がいないケースでは、手続きが長期化する傾向があるため、事前の準備が重要になります。

家庭裁判所が関わるケースとは

家庭裁判所が関わるのは、主に相続人がいない場合や、相続人間で意見の違いが生じている場合です。

例えば、遺産分割協議がまとまらない場合や、相続人の一部と連絡が取れない場合には、調停や審判といった手続きが必要になることがあります。

また、未成年の相続人がいる場合には、特別代理人の選任が必要になることもあります。このように、銀行口座の凍結解除は事務手続きではなく、法的な確認が伴う場合があります。

おひとり様の銀行口座凍結は避けられない仕組みですが、解除までの流れを知っておくことで、慌てずに対応できます。次章では、凍結で困らないために今からできる具体的な対策について整理していきます。

凍結で困らないために今できる対策

銀行口座の凍結そのものは、法律の仕組みに基づくものであり、防ぐことは基本的にできません。

しかし、おひとり様であっても、凍結後に「困らない状態」をつくることは可能です。大切なのは、凍結を前提に準備しておくという発想です。

実際の相続手続きでは、「どこの銀行に口座があるのかわからない」「通帳やキャッシュカードが見つからない」といった混乱が少なくありません。銀行口座が凍結されること自体よりも、情報が整理されていないことのほうが負担になることもあります。

ここでは、おひとり様が今からできる具体的な対策を三つの視点から整理します。難しいことではありませんが、少しの準備が将来の安心につながります。

複数口座の整理と見える化

まず取り組みたいのが、銀行口座の整理と見える化です。

長年生活していると、給与振込用、貯蓄用、引き落とし用など、複数の銀行口座を持っていることがあります。中には使っていない口座も含まれている場合があります。

おひとり様の場合、その全体像を把握しているのは自分だけです。

銀行名、支店名、口座番号、用途を一覧にまとめておくことで、凍結後の手続きが格段にスムーズになります。通帳やキャッシュカードの保管場所も記録しておくと安心です。

使っていない口座は解約しておくことも一つの方法です。

口座数を減らすことで、凍結後の手続きの手間を減らせます。見える化は、今の生活の管理にも役立ちますし、将来の負担軽減にもつながります。

信頼できる人への情報共有

次に重要なのが、情報の共有です。

おひとり様であっても、信頼できる友人や親族、専門家がいる場合は、銀行口座の存在や保管場所を伝えておくことが有効です。

詳細な残高まで共有する必要はありませんが、「どの銀行に口座があるのか」を知っている人がいるだけで、凍結後の対応は大きく変わります。

さらに、死後事務委任契約などを活用することで、銀行口座の手続きを任せる人を明確にする方法もあります。これは、亡くなった後の事務手続きを第三者に委任する契約です。法的な裏付けがあるため、銀行とのやり取りも比較的進めやすいとされています。

情報共有は、信頼関係が前提になります。誰にどこまで伝えるかは状況によりますが、「誰も知らない状態」を避けることが、凍結後の混乱を防ぐ第一歩です。

遺言書の作成が持つ意味

最後に、遺言書の作成です。遺言書がある場合、遺産分割協議を行わずに、遺言の内容に沿って手続きを進められるケースがあります。これにより、銀行口座の凍結解除が比較的スムーズになることがあります。

公正証書遺言は、公証役場で作成する形式で、法的な確実性が高いとされています。自筆証書遺言も可能ですが、形式に不備があると無効になることがあるため注意が必要です。

専門家の助言を受けながら進めるのが望ましいとされています。

おひとり様の銀行口座は、凍結されること自体よりも、その後の手続きが問題になります。遺言書は、その流れを整える大切な手段です。次章では、銀行口座の整理を終活全体の中でどのように位置づけるかについて考えていきます。

おひとり様終活として考える銀行口座の整理

銀行口座の凍結は、制度上避けられない流れです。

しかし、おひとり様の終活として考えたときに重要なのは「凍結されるかどうか」ではなく、「凍結されたあとに困らない状態をつくっておくこと」です。

銀行口座は生活の中心にある存在だからこそ、その整理は終活の土台になります。

日々の入出金、公共料金の引き落とし、貯蓄の管理など、銀行口座は生活と密接につながっています。だからこそ、整理を後回しにすると、凍結後に思わぬ負担が生じる可能性があります。おひとり様であれば、その負担を受け止める人が限られていることもあります。

ここでは、終活の一環として取り組みたい銀行口座の整理方法を、三つの視点からお伝えします。どれも難しいことではありませんが、将来の安心につながる大切な作業です。

使っていない口座は解約しておく

長年生活していると、給与振込用や転職時に開設した口座、キャンペーン目的で作った口座など、複数の銀行口座を持っていることがあります。中には、ほとんど使っていない口座もあるかもしれません。

おひとり様の銀行口座が凍結された場合、すべての口座について相続手続きが必要になります。

口座が多ければ多いほど、戸籍の提出や書類作成の手間が増えます。そのため、使っていない口座は元気なうちに解約しておくことが望ましいとされています。

解約は窓口やオンラインで手続きできる場合が多いです。少し手間に感じるかもしれませんが、将来の手続きを簡潔にする効果があります。

口座数を整理することは、生活の見直しにもつながります。

財産の全体像を一覧にまとめる

銀行口座の整理は、単に口座数を減らすことではありません。

自分の財産の全体像を把握することが重要です。銀行名、支店名、口座番号、用途、残高の目安を一覧にまとめておくと、凍結後の手続きがスムーズになります。

おひとり様の場合、その情報を知っているのは本人だけというケースが多いです。

エンディングノートや専用のノートに記載しておくことで、残された人が迷わずに対応できます。通帳や印鑑の保管場所も記録しておくと安心です。

財産の一覧化は、単なる事務作業ではありません。

自分の生活を俯瞰する機会にもなります。預金だけでなく、保険や有価証券も含めて整理することで、終活全体の見通しが立ちやすくなります。

凍結リスクを前提に準備することが大切

銀行口座の凍結は、防ぐものではなく、前提として受け止めるべき仕組みです。おひとり様であっても、法的な流れは変わりません。だからこそ、「凍結されるかもしれない」という前提で準備することが大切です。

例えば、葬儀費用や当面の生活費について、どの口座からどのように支払うかを考えておくことが有効です。遺言書の作成や、信頼できる人への情報共有も、凍結後の混乱を減らす手段になります。

凍結リスクを知ることは、不安をあおることではありません。

むしろ、仕組みを理解し、対策を講じることで安心につながります。おひとり様の終活は、自分の生活を整える作業でもあります。次章では、これまでの内容をまとめ、銀行口座凍結とどのように向き合うべきかを整理していきます。

まとめ|銀行口座凍結は防げないが備えることはできる

おひとり様がお亡くなりになった場合、銀行口座の凍結は原則として避けられない仕組みです。これは銀行の判断というより、相続財産を公平に扱うための制度上の流れです。しかし、「防げない」ことと「何もできない」ことは同じではありません。

これまで見てきたように、銀行口座が凍結されるタイミングや理由、解除方法、そして起こりやすい問題には一定のルールがあります。仕組みを理解し、前提として受け止めることで、不安は漠然としたものから具体的な対策へと変わります。

おひとり様の終活において大切なのは、「凍結されない方法」を探すことではなく、「凍結されても困らない状態」を整えておくことです。最後に、そのための視点を整理します。

凍結の仕組みを知ることが第一歩

銀行口座の凍結は、銀行が死亡の事実を把握した時点で行われるのが一般的です。

相続人全員の同意が必要になる場合や、家庭裁判所が関与する場合もあります。この流れを知らないままだと、突然の凍結に戸惑ってしまいます。

おひとり様にとって、銀行口座は生活の中心です。

その口座が凍結されるという事実は、心理的にも大きなインパクトがあります。しかし、仕組みを理解していれば、「想定外の出来事」ではなくなります。

まずは知ることが大切です。銀行口座の凍結は制度として決められているという事実を受け止め、その上でどう備えるかを考えることが、終活の第一歩になります。

おひとり様こそ事前準備が重要

家族と同居している場合、自然と情報が共有されていることがあります。

しかし、おひとり様の場合、口座情報や財産状況を知っているのは本人だけというケースが多いです。そのため、事前準備の重要性はより高まります。

複数口座の整理、財産の一覧化、信頼できる人への情報共有、遺言書の作成。これらは一度にすべて行う必要はありませんが、少しずつ整えていくことが安心につながります。

凍結後の手続きは、残された人にとって負担になることがあります。準備は、その負担を軽くする行為でもあります。

おひとり様であることは不利ではありません。ただし、情報が集中している分、整理しておくことの意味は大きいです。

今の整理が将来の負担を減らす

銀行口座の整理は、将来のためだけでなく、今の生活を整える作業でもあります。使っていない口座を解約し、財産の全体像を把握することで、家計の見直しや安心感につながります。

凍結は防げませんが、混乱は減らせます。今できる整理は、将来の負担を確実に軽くします。おひとり様の終活は、大きな決断だけでなく、こうした地道な準備の積み重ねです。

もし「どこから手をつければよいかわからない」「自分の状況に合った対策を知りたい」と感じていらっしゃる場合は、ぜひ当社へご相談ください。銀行口座の凍結を含めた終活全体を、あなたの状況に合わせて整理するお手伝いをいたします。今の一歩が、将来の安心につながります。