「自分が亡くなったあと、財産はどこへ行くんだろう」——そう思いながらも、なかなか向き合えずにいる方は少なくありません。配偶者も子どももいないおひとり様にとって、遺産の使い道は誰かが決めてくれるものではなく、自分自身で考えておく必要があることです。

何も準備しないままでいると、疎遠になった親族に財産が渡ったり、最終的には国のお金になってしまうケースもあります。一方で、「誰かのために役立てたい」「老後は自分のために使いたい」という気持ちがあるなら、それを実現するための手段は、実はいくつも用意されています。

この記事では、おひとり様が「遺産どうする?」という問いに自分らしく答えられるよう、財産の使い道として考えられる選択肢を、わかりやすくまとめました。老後に使い切る方法から、生前贈与、遺贈寄付まで、一つひとつ丁寧にご紹介します。どうぞ最後までお読みください。

おひとり様の遺産、何もしないとどうなるのか

まず知っておきたいのは、「何もしなければ財産はどうなるのか」という現実です。遺産の使い道を自分で決めるためには、まず現行の仕組みを理解しておくことが大切です。おひとり様の場合、一般的な家庭とは異なる相続の流れがあります。焦る必要はありませんが、知らないままでいると、自分の望まない形で財産が動いてしまう可能性があります。

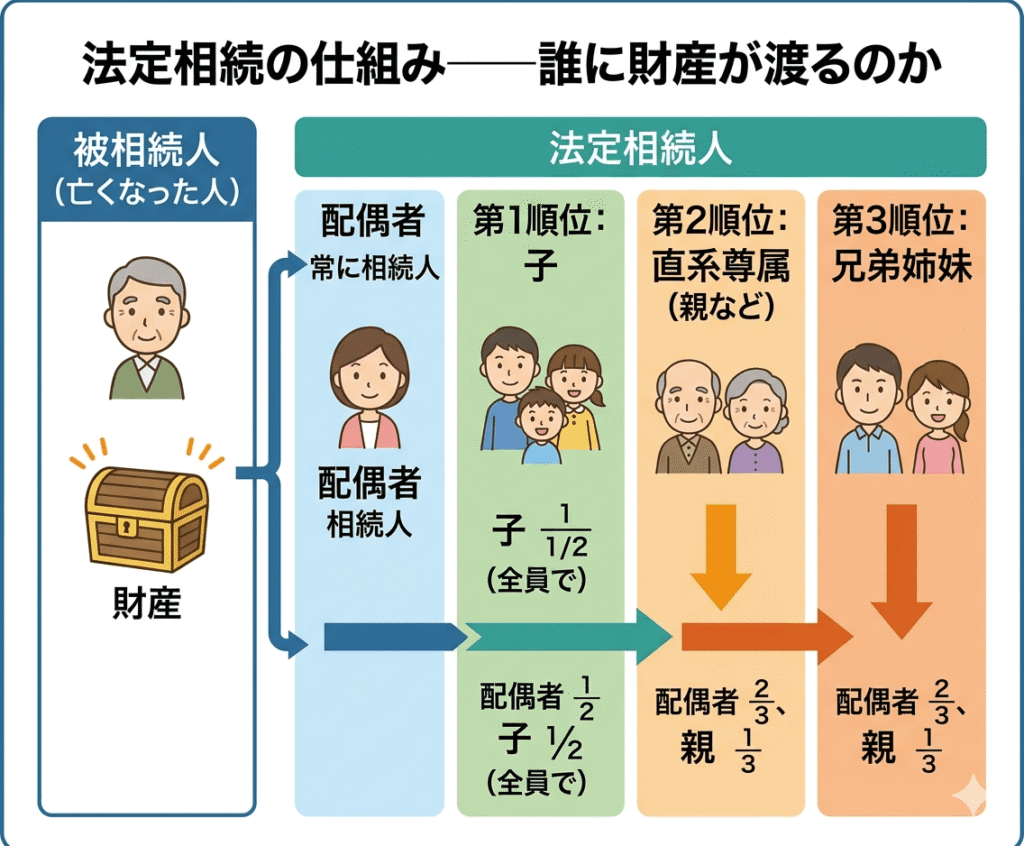

法定相続の仕組み——誰に財産が渡るのか

人が亡くなったとき、遺言書がなければ民法で定められた「法定相続」という仕組みに従って財産が分配されます。法定相続人(法律で定められた相続の対象者)には、優先順位があります。

まず配偶者は常に相続人となりますが、おひとり様の場合は配偶者がいません。そのため、次の順位へと移ります。第1順位は子(直系卑属)、第2順位は父母や祖父母(直系尊属)、第3順位は兄弟姉妹です。兄弟姉妹がすでにお亡くなりになっている場合は、その子どもである甥・姪が代わりに相続人となります。

おひとり様で子がいない方の多くは、兄弟姉妹や甥・姪が法定相続人になるケースが一般的です。ただ、長年疎遠になっている方や、そもそも関係性の薄い親族に財産が渡ることへ、複雑な思いを抱く方も少なくありません。自分の財産をどう引き継いでほしいかを考えるにあたり、まず「現状では誰が相続人になるか」を把握しておくことがスタートラインになります。

法定相続人がいない場合は国庫へ帰属する

兄弟姉妹も甥・姪もいない、あるいは全員がすでにお亡くなりになっている場合、法定相続人が誰もいない状態となります。この場合、財産は最終的に国庫(こっこ)へ帰属することになります。国庫とは国の財産のことで、帰属した財産は国の一般財源として使われます。

相続人不在で国庫に納められる金額は、年間600億円規模(2019年時点)にのぼるとされています。つまり、準備をしないまま亡くなったおひとり様の財産の一部が、毎年これほどの規模で国のものになっているのです。

国庫に入った財産の使途を、財産の持ち主が指定することはできません。「せっかく一生かけて築いた財産が、自分の意思とは無関係に使われてしまうのは惜しい」と感じる方もいるでしょう。だからこそ、生前のうちに自分で使い道を決めておくことに意味があります。

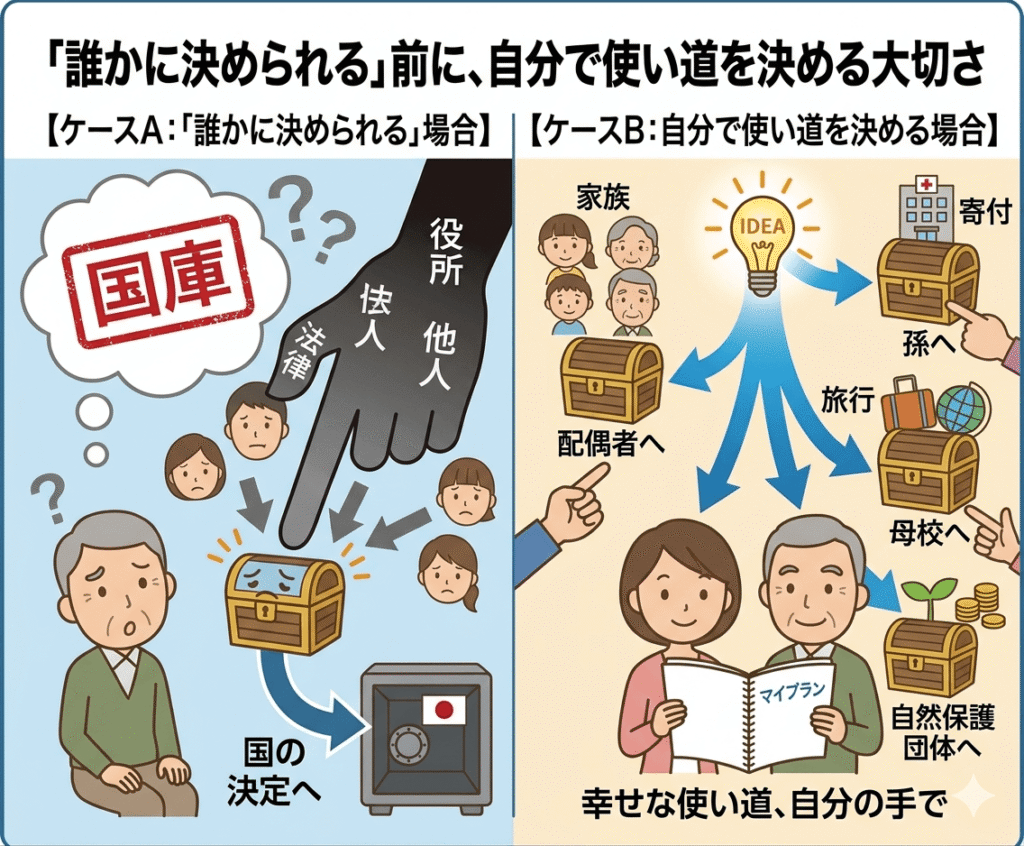

「誰かに決められる」前に、自分で使い道を決める大切さ

法定相続の仕組みを知ると、「何も準備しなければ、財産の行き先は自分では決められない」ということがわかります。逆に言えば、生前にきちんと準備をすれば、自分の意思で財産の使い道を決めることができます。

おひとり様には「誰かに残さなければならない」という義務はありません。老後に自分のために使い切ることも、お世話になった方への生前贈与も、社会貢献につながる遺贈寄付も、すべて選べる選択肢です。大切なのは、「自分はどうしたいか」を元気なうちに考え、必要な準備を進めておくことです。

次のセクションから、おひとり様が取り得る財産の使い道を、具体的にご紹介していきます。

選択肢①|老後に使い切る——自分のために豊かに生きる

財産の使い道として、まず考えてみたいのが「老後に自分のために使い切る」という選択です。誰かに残すことを前提にしなくてよいおひとり様だからこそ、自分の人生を豊かにするためにお金を使うことは、とても自然な考え方です。「使い切るなんてもったいない」と感じる方もいるかもしれませんが、自分が積み上げてきた財産を自分のために使うことは、むしろ自分らしい終活の一つといえます。

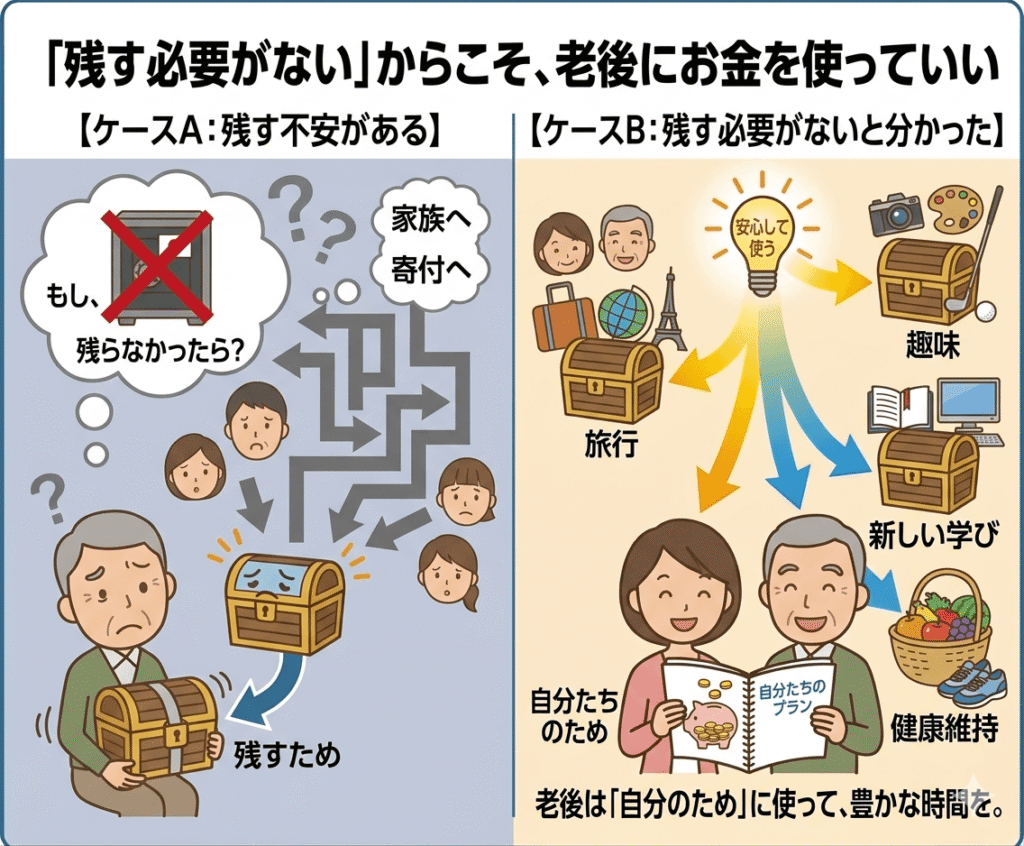

「残す必要がない」からこそ、老後にお金を使っていい

子どもや配偶者がいる家庭では、「将来の家族のために節約しなければ」という気持ちが働くこともあります。しかし、おひとり様の場合は誰かのために財産を残す義務はありません。この事実は、老後の生き方を考えるうえで、一つの大きな解放感につながります。

内閣府の調査によると、高齢者の約8割が「老後に不安を感じている」と回答しており、その多くが生活費や医療費への心配を挙げています。一方で、実際には使わないままお亡くなりになり、財産が宙に浮いてしまうケースも少なくありません。「もしものとき」に備えすぎるあまり、自分の楽しみや健康への投資を後回しにしてしまうのは、少し惜しいことかもしれません。

「残す必要がないなら、自分のために使おう」という発想の転換が、豊かな老後への第一歩になります。

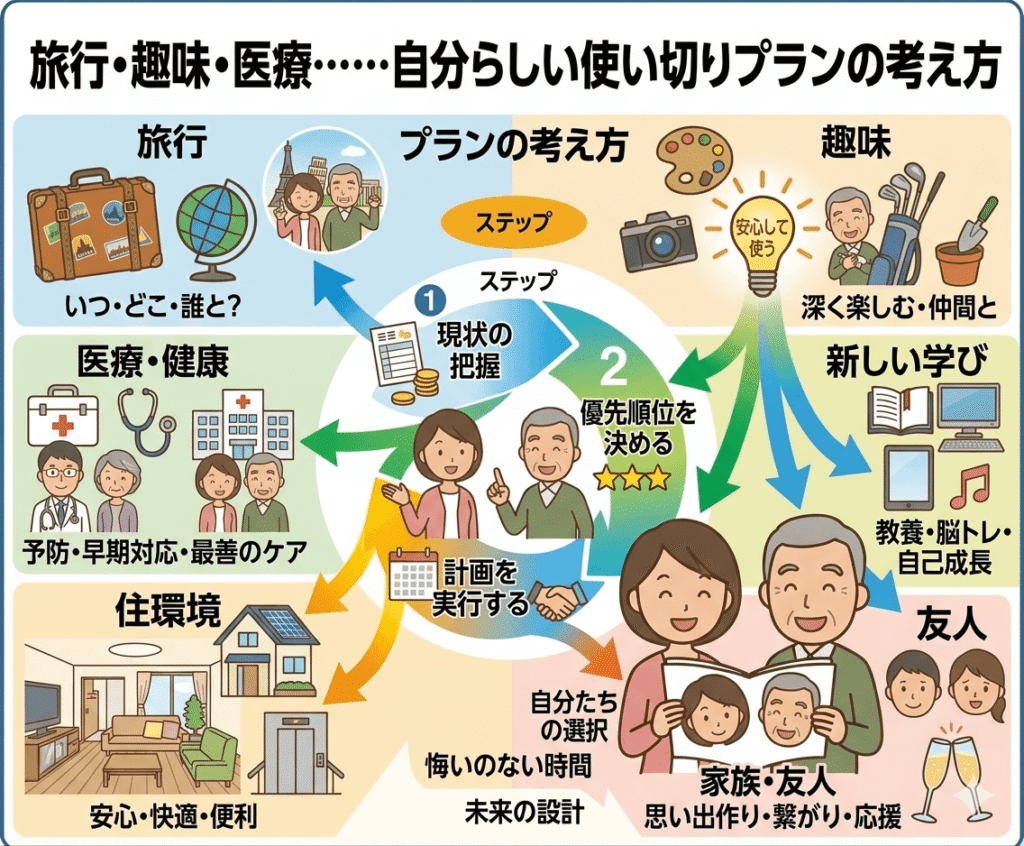

旅行・趣味・医療……自分らしい使い切りプランの考え方

老後に自分のために使えるお金の使い道は、人それぞれです。長年行きたかった旅行に出かける、習い事や趣味に時間とお金を投じる、体のメンテナンスや予防医療に充てる——どれも、自分の人生をより豊かにするための選択です。

使い切りプランを考えるときに参考にしたいのが、「時間軸と体力の変化」です。たとえば、60代のうちは体力があるため旅行や外出を楽しみ、70代以降は自宅でできる趣味や医療・介護への備えに充てるといった段階的な計画が、現実的で安心感があります。

また、使い切りとあわせて「どこで・どのように老後を過ごすか」を具体的にイメージしておくことも大切です。住み替えや施設入居を検討する場合は、まとまった資金が必要になることもあります。漠然と使うのではなく、自分のライフスタイルに合わせた大まかなプランを描いておくと、安心して使えるようになります。

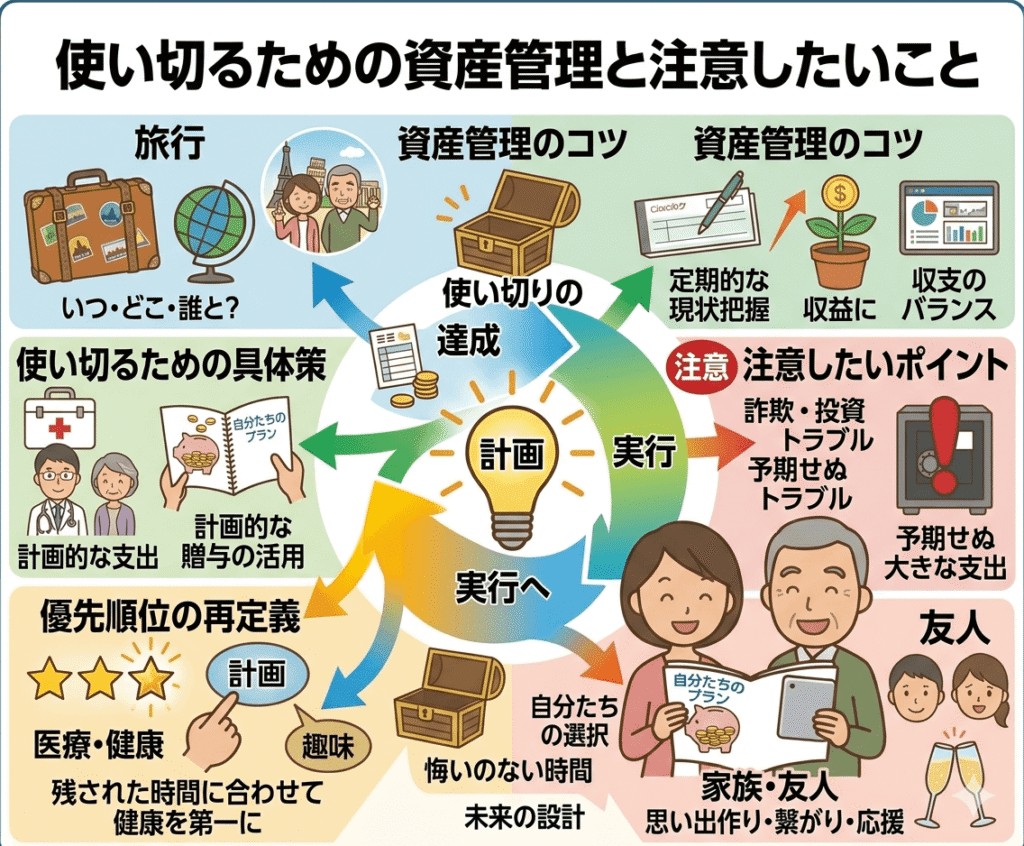

使い切るための資産管理と注意したいこと

「使い切りたい」という気持ちはあっても、実際には「いつ・いくら必要か」を見通すのは簡単ではありません。特に気をつけたいのが、長生きリスクです。平均寿命が延びている現代では、90代・100代まで生きることも珍しくなくなっています。使い切りを目指すあまり、晩年の生活費や介護費用が不足してしまわないよう、資産の残し方にも配慮が必要です。

目安として、老後の生活費(食費・住居費・光熱費など)に加え、医療・介護費として数百万円規模の備えを確保したうえで、残りを自分のために使うというバランスが取りやすいとされています。

また、認知症などで判断能力が低下した場合に備えて、「任意後見契約(自分が選んだ人に財産管理を任せる契約)」を結んでおくことも選択肢の一つです。自分の意思が反映された形で、最後まで安心して資産を使えるよう、早めに準備を進めておくとよいでしょう。

選択肢②|生前贈与——お世話になった人へ元気なうちに渡す

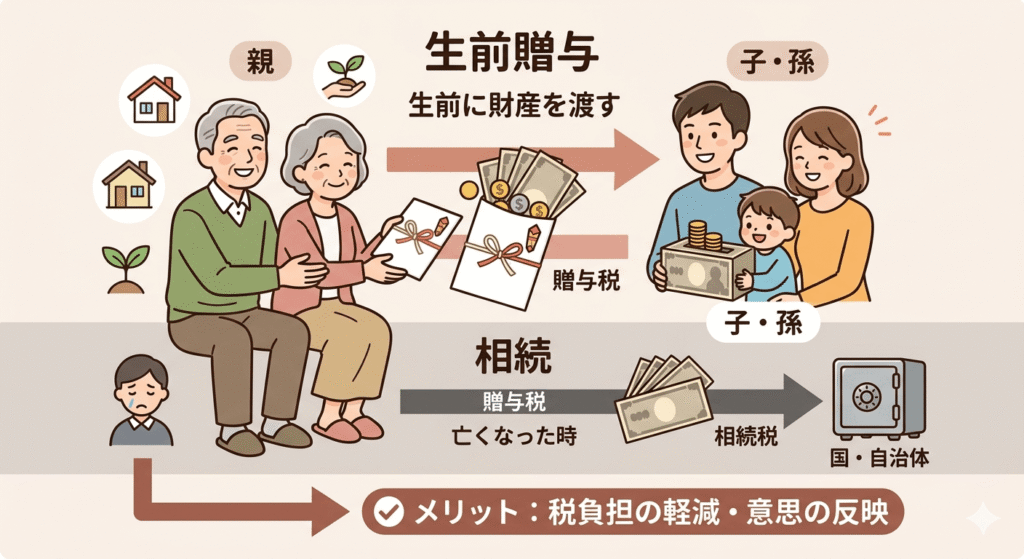

財産の使い道として、もう一つ検討したいのが「生前贈与」です。生前贈与とは、生きているうちに自分の財産を特定の人へ渡すことです。亡くなってから相続として渡すのではなく、自分の目の届くうちに、感謝の気持ちとともに手渡せるのが大きな特徴です。長年お世話になった友人、信頼できる知人、甥・姪の中でも特に縁の深い方——そういった方に、自分の意思で財産を届けられます。

生前贈与とはどんな制度か

生前贈与とは、財産を持つ人(贈与者)が生きているうちに、相手(受贈者)へ無償で財産を渡す行為です。法律上は「贈与契約」にあたり、贈与者と受贈者の双方が合意することで成立します。口頭でも契約は成立しますが、後々のトラブルを避けるために、書面(贈与契約書)を作成しておくことが望ましいとされています。

生前贈与の対象となる財産は、現金・預貯金だけでなく、不動産や有価証券なども含まれます。ただし、現金以外の財産を贈与する場合は、評価額の算定や名義変更など、手続きが複雑になることがあります。特に不動産の贈与は登録免許税や不動産取得税がかかるため、事前に専門家へ相談しておくと安心です。

また、生前贈与は相続と異なり、受け取る相手を自由に選べます。法定相続人以外の方、たとえば親しい友人や知人へも渡せる点が、生前贈与ならではのメリットです。

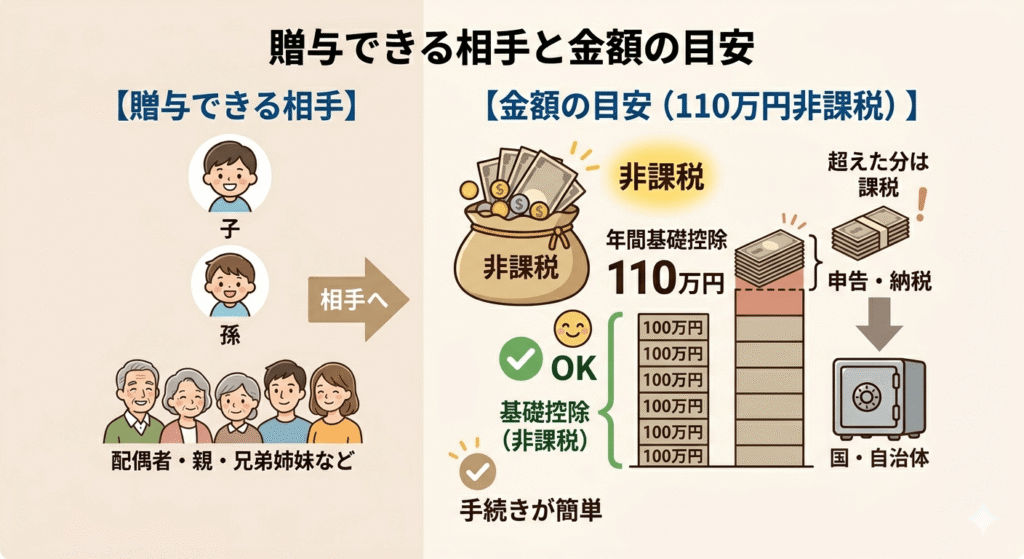

贈与できる相手と金額の目安(年間110万円の基礎控除)

生前贈与で知っておきたい重要なルールが、贈与税の「基礎控除」です。贈与税は、財産をもらった側(受贈者)に課される税金ですが、年間110万円以下の贈与であれば、原則として贈与税はかかりません。この110万円の非課税枠を「暦年贈与(れきねんぞうよ)」といい、毎年1月1日から12月31日までの1年間に受け取った財産の合計が110万円以下であれば、申告も不要です。

たとえば、甥・姪や信頼できる友人へ毎年100万円ずつ贈与すれば、10年間で1,000万円を非課税で渡すことができます。一度に大きな金額を移すよりも、計画的に少しずつ渡すことで、税負担を抑えながら贈与を進められます。

ただし、2024年の税制改正により、相続開始前の贈与については加算される期間が従来の3年から7年へと延長されました。生前贈与を検討する際は、最新の税制を踏まえたうえで計画を立てることが大切です。

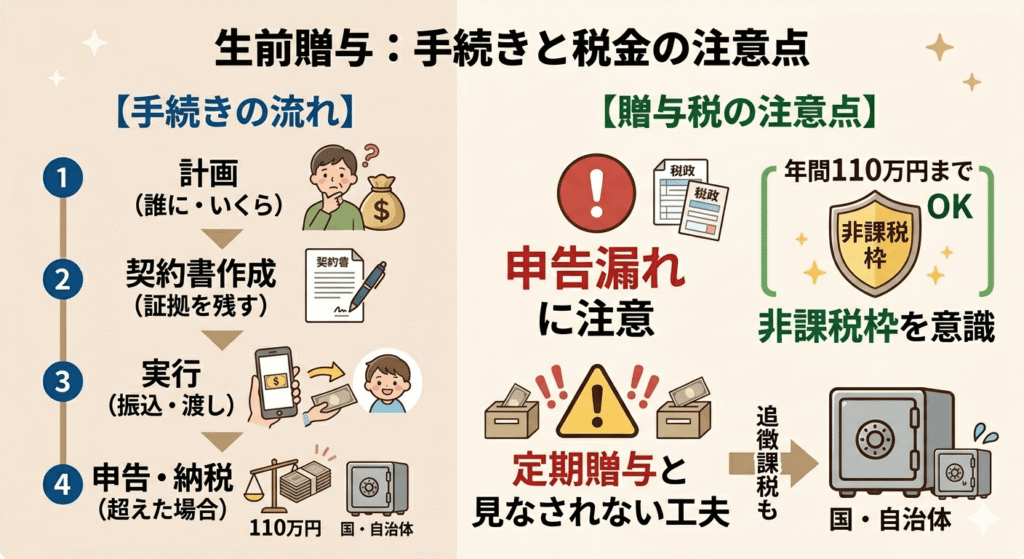

手続きの流れと贈与税の注意点

生前贈与を行う際の基本的な流れは、以下のとおりです。まず、誰に・何を・いくら渡すかを決め、贈与契約書を作成します。次に、現金であれば銀行振込など記録が残る方法で渡し、不動産であれば名義変更の手続き(登記)を行います。毎年贈与を行う場合は、その都度契約書を作成することが、「定期贈与(あらかじめ決まった金額を渡し続ける約束)」とみなされないためにも重要です。

注意したいのは、年間110万円を超える贈与をした場合です。この場合、受贈者は翌年の2月1日から3月15日までに贈与税の申告と納税が必要になります。また、財産の種類によっては、贈与税以外にも不動産取得税や登録免許税が発生することがあります。

生前贈与は、準備さえしっかりできれば、自分の気持ちを形にできる温かい手段です。税務面での手続きが不安な場合は、税理士や司法書士などの専門家に相談しながら進めると、より安心して取り組めます。

選択肢③|遺贈寄付——社会への恩返しという選択

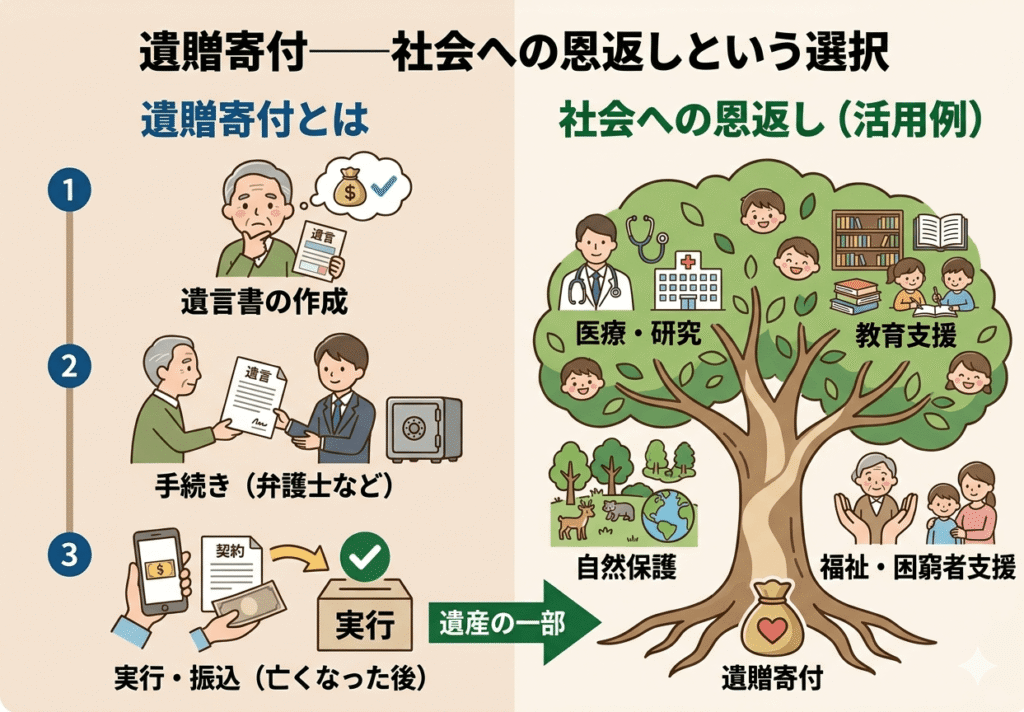

「誰か特定の人に渡すわけではないけれど、財産を意味のある形で使いたい」——そう感じているおひとり様に、近年注目されているのが「遺贈寄付(いぞうきふ)」です。遺贈寄付とは、遺言書を通じて、自分の財産の全部または一部をNPOや公益法人などの団体に寄付することです。自分が大切にしてきた価値観や、応援したい社会課題に財産を役立てられる、主体的な選択肢の一つです。

遺贈寄付とは?おひとり様に選ばれる理由

遺贈寄付が、おひとり様の間で選ばれる理由の一つは、「財産の使い道を自分で決められる」という点にあります。前述のとおり、法定相続人がいない場合は財産が国庫に帰属しますが、遺言書で遺贈寄付の意思を明記しておけば、希望する団体へ財産を届けられます。

日本財産遺贈寄付サポートセンターの調査によると、法定相続人のいない「おひとり様世帯(子ども・配偶者なし)」が、遺贈寄付意向者全体の約4割を占めているとされています。また、遺贈寄付に関心がある方の多くが「手続きがわからない」「どこに相談すればいいかわからない」と感じており、情報へのアクセスがまだ十分ではない現状もあります。

税制面でのメリットもあります。遺言による法人への遺贈寄付は、原則として相続税の課税対象になりません。財産を国庫に渡すのではなく、自分が選んだ団体の活動に役立てることができ、かつ税負担も抑えられる可能性があることから、終活の選択肢として注目度が高まっています。

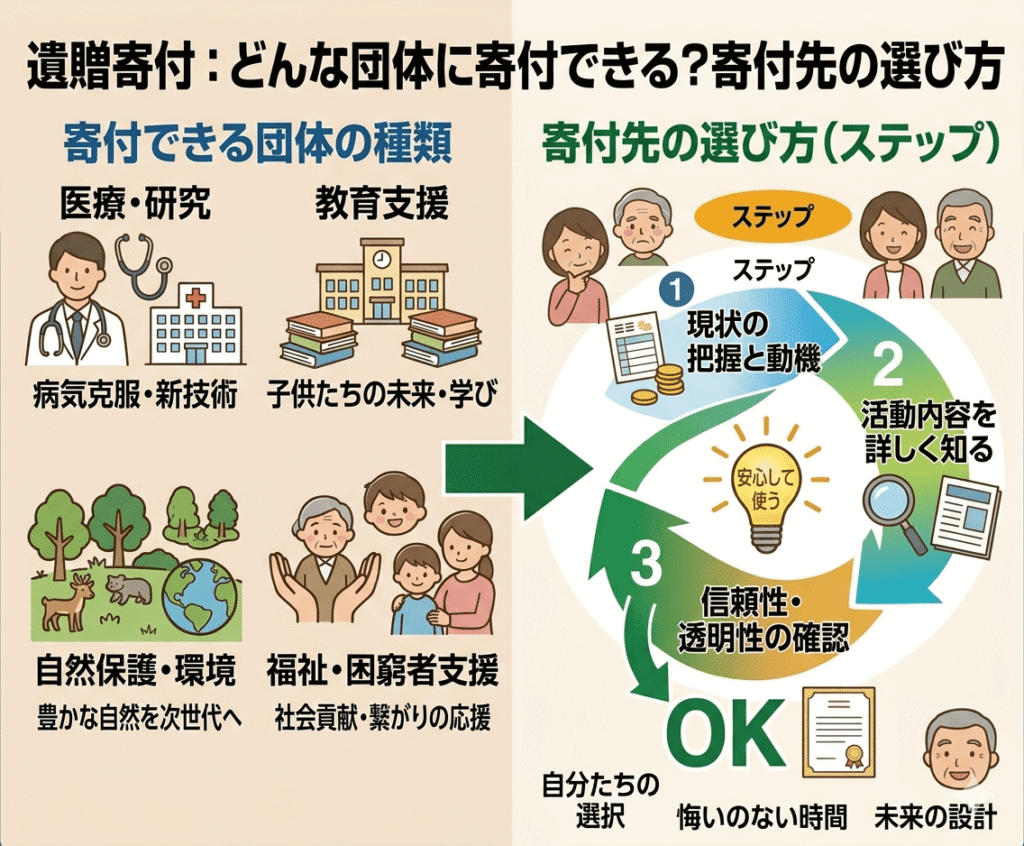

どんな団体に寄付できる?寄付先の選び方

遺贈寄付の受け入れを行っている団体は、大きく「非営利団体(NPO・NGOなど)」と「自治体」の2種類があります。子どもの貧困支援、環境保全、動物保護、医療研究など、活動分野はさまざまです。自分が生きてきた中で関心を持ってきたテーマや、応援したい活動内容の団体を選ぶとよいでしょう。

寄付先を選ぶ際に確認しておきたいポイントは、主に3つです。まず、その団体が遺贈寄付を受け入れているかどうか。次に、現金以外の財産(不動産や有価証券など)を受け入れているかどうか。そして、寄付した財産がどのように使われるかが明示されているかどうかです。団体によっては、不動産などの受け入れを断っているケースもあるため、遺言書を作成する前に必ず団体へ事前相談を行うことが大切です。

規模の大きな団体は安心感がある一方、地域に根ざした小さな団体への寄付が、自分のゆかりある場所の役に立つこともあります。パンフレットを取り寄せたり、説明会に参加したりして、納得できる寄付先を選んでみてください。

手続きの流れと事前に確認しておきたい注意点

遺贈寄付を実現するための基本的な流れは、以下のとおりです。まず寄付先の候補となる団体を探し、受け入れ可能かどうかを事前に確認します。次に、何を・どのくらい寄付するかを決め、遺言書にその内容を明記します。遺言書の形式としては、公証人が作成に関わる「公正証書遺言」が最も確実で、方式のミスによる無効リスクを避けられます。

また、遺言書の内容を確実に実行してもらうために、「遺言執行者(ゆいごんしっこうしゃ)」を指定しておくことも重要です。遺言執行者とは、遺言の内容を実現するために手続きを進める役割を担う人のことで、弁護士や司法書士などの専門家に依頼するのが一般的です。

注意点として、不動産や有価証券を遺贈する場合は「みなし譲渡課税」が発生することがあります。これは、財産が移転した際に生じる税負担で、法定相続人に引き継がれるケースがあるため、事前に税理士へ相談しておくと安心です。遺贈寄付は、準備さえ整えれば自分の想いを社会につなぐことのできる、意義深い選択です。

財産の使い道を実現するために必要な準備

老後に使い切る、生前贈与する、遺贈寄付する——どの選択肢を選ぶにしても、実現するためには事前の準備が欠かせません。「いつかやろう」と思っているうちに、判断能力が低下したり、体調が優れなくなったりすることもあります。元気で動ける今のうちに、少しずつ準備を進めておくことが、自分の意思を最後まで反映させるための最善策です。

財産目録を作って現状を把握する

まず取り組みたいのが、自分の財産の全体像を把握することです。預貯金・不動産・有価証券・生命保険・年金などのプラスの財産に加え、ローンや借金などのマイナスの財産も含めて、一覧にまとめた「財産目録」を作成しておきましょう。

おひとり様の場合、亡くなったあとに財産状況を把握できる人がいないケースも多く、相続手続きや遺贈の実行が難しくなることがあります。特に近年はネットバンクやペーパーレスの口座が増えており、通帳や郵便物からでは把握しきれない財産が生じやすくなっています。口座番号・金融機関名・契約しているサービスの一覧なども、エンディングノートなどにまとめて記録しておくと、残された方がスムーズに手続きを進められます。

財産目録は一度作ったら終わりではなく、資産状況が変わるたびに更新しておくことが大切です。年に一度、誕生日などのタイミングで見直す習慣をつけると、無理なく継続できます。

遺言書の種類と自分に合った選び方

生前贈与や老後の使い切りと異なり、遺贈寄付や死後の財産の行き先を決めるためには、遺言書の作成が必要です。遺言書には主に「自筆証書遺言」と「公正証書遺言」の2種類があります。

自筆証書遺言は、自分で全文を手書きして作成するもので、費用がかからない点が魅力です。2020年からは法務局に預ける制度(自筆証書遺言書保管制度)も始まり、紛失リスクや家庭裁判所の検認手続きを省ける点で利便性が高まっています。ただし、法律で定められた書き方の要件を一つでも満たさないと無効になる可能性があります。

一方、公正証書遺言は、公証人(こうしょうにん)が作成に関わるため、形式上のミスで無効になるリスクがほぼありません。作成には証人2名の立ち会いと費用が必要ですが、法的に最も確実な遺言書とされています。遺贈寄付や財産分配の意思を確実に実現したい方には、公正証書遺言が向いているといえるでしょう。

死後事務委任契約でいざというときも安心

遺言書は財産の行き先を決めるものですが、亡くなった後の「事務手続き」については、別途の準備が必要です。葬儀の手配、役所への届け出、賃貸契約や公共料金の解約、病院や施設の費用精算など、人が亡くなった後には多くの手続きが発生します。通常はご家族が担うこれらの手続きを、頼れる家族がいないおひとり様はどうすればよいのでしょうか。

そこで活用したいのが「死後事務委任契約(しごじむいにんけいやく)」です。これは、生前に信頼できる第三者(弁護士・司法書士・専門の支援団体など)と契約を結び、亡くなった後の事務手続きを代わりに行ってもらうものです。契約内容は自由に決められるため、自分の希望に合わせてカスタマイズできます。

死後事務委任契約は、認知症などで判断能力が低下してからでは締結が難しくなります。遺言書の作成と合わせて、元気なうちに専門家へ相談しておくことをおすすめします。

おひとり様の終活、いつ・どこから始めるか

財産の使い道を決め、遺言書や死後事務委任契約を準備する——頭ではわかっていても、「まだ先でいいか」と後回しにしてしまいがちです。しかし、終活の準備に「早すぎる」ということはありません。むしろ、元気で判断力がしっかりしているうちに動き出すことが、自分の意思を最後まで実現するための大前提です。

判断力があるうちに動き出すことが大切な理由

任意後見契約や死後事務委任契約、遺言書の作成はいずれも、本人に判断能力があることが前提となります。認知症が進んでからでは、これらの契約を新たに締結することが法律上難しくなります。「元気なうちに」という言葉は、終活においてとりわけ重要な意味を持ちます。

また、早めに準備を始めることで、気持ちに余裕を持って寄付先を選んだり、専門家と丁寧に相談したりする時間を確保できます。焦って決める必要がなくなるため、より自分の意思に沿った選択ができるようになります。「まずエンディングノートに書き出してみる」「財産目録を作ってみる」といった小さな一歩から始めてみてください。

一人で抱え込まず、相談できる窓口を探す

終活の準備は、一人で抱え込まず、専門家のサポートを借りながら進めることが大切です。遺言書の作成には弁護士や司法書士、税務面では税理士、死後事務の委任先としては行政書士や専門支援団体など、それぞれの分野に頼れる専門家がいます。

「どこに相談すればいいかわからない」という方は、地域の法テラス(法律相談窓口)や、市区町村の相談窓口を入口にするのも一つの方法です。最初から全部を決めようとせず、「まず話を聞いてみる」という気軽な気持ちで一歩を踏み出してみてください。

おひとり様の終活をよりねこがサポートします

よりねこは、おひとり様の終活を専門にサポートするポータルサイトです。「遺産の使い道を決めたいけど、どこから手をつければいいかわからない」「信頼できる専門家を探したい」といったご相談に、丁寧にお応えします。

遺言書の作成や遺贈寄付の手続きに詳しい専門家のご紹介から、終活にまつわるさまざまな情報提供まで、おひとり様が安心して老後を過ごせるよう、寄り添いながらサポートいたします。一人で悩まず、まずはよりねこへお気軽にご相談ください。

まとめ——「遺産どうする?」は、自分らしく答えていい

おひとり様には、財産を誰かに残さなければならない義務はありません。老後に自分のために使い切ることも、お世話になった方への生前贈与も、社会に役立てる遺贈寄付も、すべて自分で選べる道です。大切なのは、「何もしないまま」でいないことです。

何も準備しなければ、財産の行き先は法律によって決まってしまいます。疎遠な親族に渡ることも、国庫に帰属することも、自分の望む形とは異なるかもしれません。だからこそ、元気なうちに自分の意思を形にしておくことが、自分らしい終活の第一歩になります。

この記事でご紹介した選択肢を参考に、まずは財産目録の作成やエンディングノートへの書き出しから始めてみてください。一人では不安な方も、専門家やサポート窓口を頼りながら、少しずつ準備を進めていただければと思います。

よりねこでは、おひとり様の終活に関するご相談を承っております。財産の使い道や遺言書の準備など、どんな小さなことでもお気軽にお問い合わせください。