「生前贈与をそろそろ考えようと思っているけれど、2024年に税制が変わったと聞いて、何がどう変わったのかよくわからない…」そんな不安をお持ちではないでしょうか。

2024年1月から、生前贈与に関わるルールが大きく改正されました。亡くなる前の贈与が相続財産に加算される期間が延長されたり、これまでとは異なる制度の使い方ができるようになったりと、変更点は一つではありません。

「自分の贈与計画は見直す必要があるのだろうか」「損をしないためにはどう動けばよいのか」――この記事では、そうした疑問にお答えするために、2024年の税制改正で変わったポイントを中心に、わかりやすく整理してお伝えします。生前贈与をこれから始める方にも、すでに取り組んでいる方にも、ぜひ参考にしていただければ幸いです。

生前贈与と贈与税、おさらいしておきたい基本

改正内容を正しく理解するためには、生前贈与と贈与税の基本的な仕組みを押さえておくことが大切です。「すでに知っている」という方も、ここで一度整理しておくと、改正のポイントがより理解しやすくなります。なお、生前贈与の意味や手続きの流れ、メリット・デメリットについては、生前贈与とは何か?初心者が最初に知っておきたい税金と手続きの基本で詳しく解説していますので、あわせてご参照ください。

生前贈与の仕組みと2つの課税方式

生前贈与とは、生きている間に自分の財産を誰かに無償で渡すことです。贈与を受けた側には「贈与税」がかかりますが、課税のされ方には「暦年課税(れきねんかぜい)」と「相続時精算課税(そうぞくじせいさんかぜい)」という2つの方式があります。

暦年課税は、1月1日から12月31日までの1年間に受け取った贈与の合計額が年間110万円以内であれば、贈与税がかからないしくみです。毎年少しずつ、長期にわたって贈与していく方法として広く活用されてきました。

相続時精算課税は、贈与する側が60歳以上の父母または祖父母、受け取る側が18歳以上の子または孫である場合に選択できる制度です。累計2,500万円までの贈与に贈与税がかからない代わりに、贈与した財産は将来の相続税の計算に含まれます。一度この制度を選択すると、同じ贈与者からの贈与については暦年課税に戻すことができない点が、大きな特徴です。

この2つの課税方式を理解したうえで、2024年の改正がそれぞれにどのような影響をもたらしたのかを見ていきましょう。

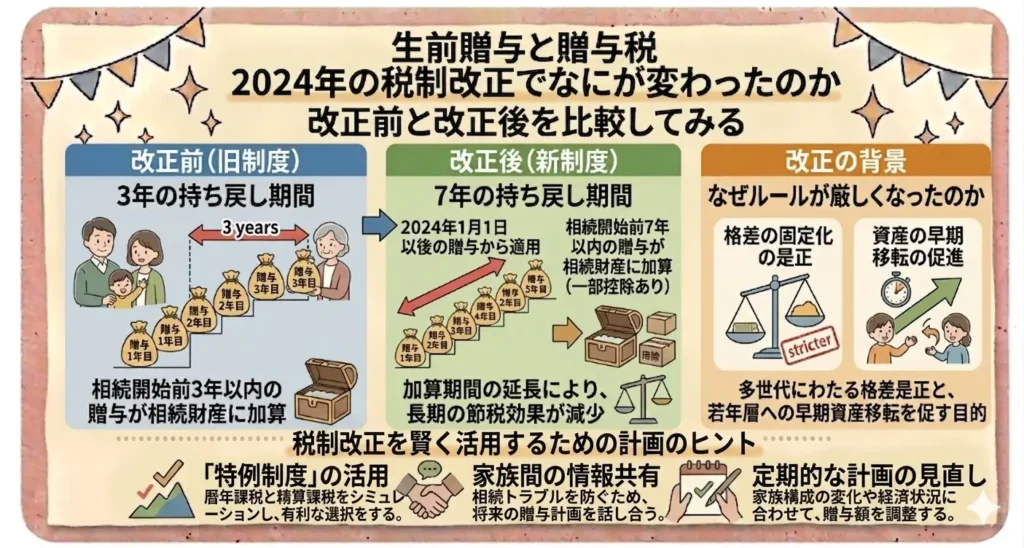

2024年の税制改正でなにが変わったのか

2024年1月1日から、生前贈与に関わる税制が改正されました。変更点は大きく2つあります。ひとつは、亡くなる前の贈与が相続財産に加算される期間の延長。もうひとつは、相続時精算課税制度への基礎控除の新設です。どちらも、生前贈与を活用して相続税の負担を抑えようと考えている方にとって、見逃せない変更です。まずは改正の全体像と背景を押さえておきましょう。

改正前と改正後を比較してみる

今回の改正によって変わった主なポイントを、改正前と改正後で整理すると以下のようになります。

- 生前贈与加算の対象期間:改正前は「亡くなる前3年以内」の贈与が相続財産に加算されていましたが、改正後は「亡くなる前7年以内」に延長されました。

- 相続時精算課税制度の基礎控除:改正前は基礎控除がなく、贈与した財産はすべて相続税の計算に含まれていました。改正後は年間110万円の基礎控除が新設され、この範囲内の贈与は相続財産への加算が不要になりました。

一見すると「加算期間が延びて厳しくなった一方、相続時精算課税は使いやすくなった」という印象を持つ方もいらっしゃるかもしれません。実際にはそれぞれの変更が生前贈与の計画に与える影響は異なりますので、次のセクションから詳しく見ていきます。

改正の背景:なぜルールが厳しくなったのか

今回の改正が行われた背景には、「資産の早期移転を促しつつ、税制上の公平性を保つ」という政策的な意図があります。

これまでの制度では、亡くなる直前に駆け込みで贈与をすることで相続税を圧縮できるケースがありました。亡くなる前3年以内の贈与しか加算されなかったため、「もうそろそろかもしれない」と感じたタイミングで慌てて贈与する、という対応が現実的に可能だったのです。政府はこうした直前贈与による節税を抑制し、より長期的・計画的な資産移転を促す観点から、加算期間の延長を決定しました。

一方で、相続時精算課税制度への基礎控除の新設は、同制度がこれまであまり活用されてこなかったことへの対応です。改正前は贈与財産がすべて相続時に持ち戻されるため、「節税にならない」と敬遠される傾向がありました。年間110万円の基礎控除を設けることで、使い勝手を高め、より多くの方に活用してもらうことを意図した改正といえます。

こうした背景を踏まえると、今回の改正は「早めに・計画的に贈与を始めることを国が促している」というメッセージとも読み取れます。思い立ったときに動き出すことの大切さが、改正によってあらためて浮き彫りになりました。

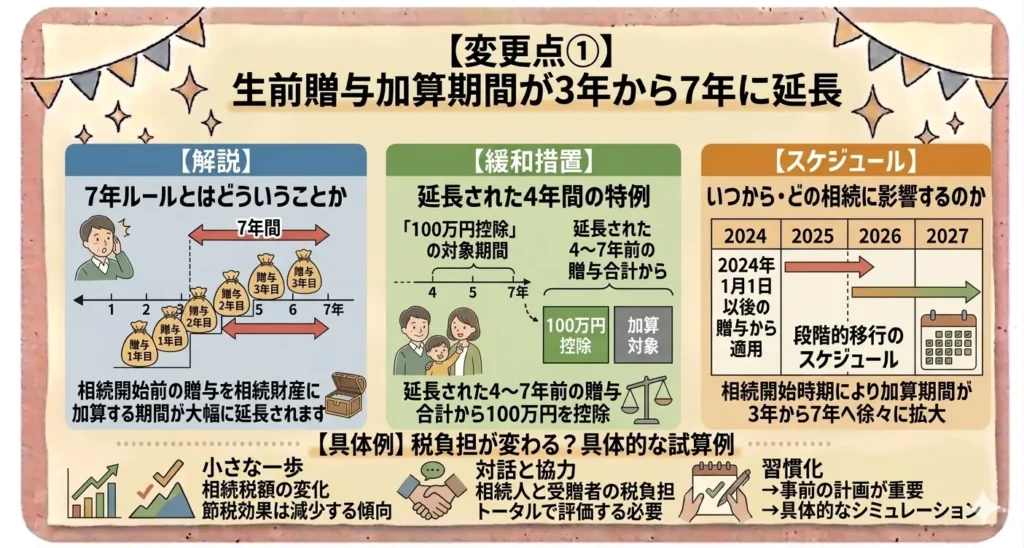

【変更点①】生前贈与加算期間が3年から7年に延長

今回の改正で最も大きな影響をもたらすのが、この「生前贈与加算期間の延長」です。亡くなる前に行った贈与が相続財産に加算される期間が、これまでの3年から7年に延びました。「せっかく贈与したのに、相続税がかかってしまう」という事態を防ぐためにも、このルールの中身をしっかり理解しておくことが大切です。

7年ルールとはどういうことか

生前贈与加算とは、亡くなる前の一定期間内に行われた贈与を、相続財産に「なかったことにして」加算し直す制度です。相続税の節税を目的とした直前贈与を防ぐための仕組みで、加算された贈与財産には相続税が課されます。

改正前は「亡くなる前3年以内」の贈与が対象でした。改正後は、2024年1月1日以降に行われた贈与から、この期間が段階的に延長され、最終的には「亡くなる前7年以内」の贈与が加算対象となります。

たとえば、毎年110万円以内の暦年贈与を続けていた場合、これまでは亡くなる3年前までの贈与であれば加算を免れていました。しかし改正後は、7年前まで遡って加算される可能性があります。「非課税枠内で贈与していたから安心」と思っていた方も、このルール変更は見逃せません。

延長された4年間(4〜7年前)の緩和措置・100万円控除

加算期間が7年に延びたといっても、延長された4年分(亡くなる前4年〜7年以内の贈与)については、一定の緩和措置が設けられています。この期間中の贈与の合計額から、100万円を差し引いた金額が相続財産への加算対象となります。

つまり、亡くなる前4〜7年の間に合計400万円の贈与を行っていた場合、加算されるのは「400万円-100万円=300万円」となります。延長された期間のすべてが丸ごと加算されるわけではなく、一定の控除が認められている点は、少し安心材料といえるでしょう。

ただし、亡くなる前3年以内の贈与については、従来通り全額が加算対象です。この緩和措置はあくまで「延長された4年分」にのみ適用されますので、混同しないよう注意してください。

いつから・どの相続に影響するのか(段階的移行のスケジュール)

この改正は、2024年1月1日以降に行われた贈与から適用が始まります。ただし、加算期間が完全に7年に移行するのは段階的で、2031年1月1日以降に亡くなった場合からとなります。

具体的なスケジュールのイメージは以下のとおりです。

- 2027年以前に亡くなった場合:加算対象期間は従来通り3年以内(2024年1月1日以降の贈与のみ改正が適用されるため)

- 2028年〜2030年に亡くなった場合:加算対象期間は3年超〜最大6年以内(段階的に延長)

- 2031年以降に亡くなった場合:加算対象期間が完全に7年に移行

「まだ自分には関係ない」と感じる方もいらっしゃるかもしれませんが、2031年まであと数年です。60代・70代の方にとっては、決して遠い話ではありません。早めに計画を見直しておくことが、後悔のない準備につながります。

実際どのくらい税負担が変わる?具体的な試算例

改正によって税負担がどの程度変わるのか、簡単な試算例でイメージしてみましょう。

たとえば、毎年110万円の暦年贈与を継続していたAさんが、2031年以降に亡くなったケースを考えます。改正前であれば、亡くなる前3年以内の贈与330万円が加算対象でした。改正後は、亡くなる前7年以内の770万円が対象となりますが、延長された4年分(440万円)から100万円が控除されるため、実際の加算額は「330万円+(440万円-100万円)=670万円」となります。

改正前と比べると、加算される金額が330万円から670万円に増えることになります。相続税の税率が仮に20%であれば、税負担の増加分は「(670万円-330万円)×20%=68万円」となります。贈与額や相続財産の規模によって影響の大きさは異なりますが、長年にわたって暦年贈与を続けてきた方ほど、この改正の影響を受けやすいといえます。

「自分の場合はどうなるのか」を具体的に試算したい方は、税理士などの専門家に相談されることをおすすめします。個別の財産状況や家族構成によって最適な対応策は異なりますので、一般論だけで判断せず、ご自身のケースに合った見通しを立てていただければと思います。

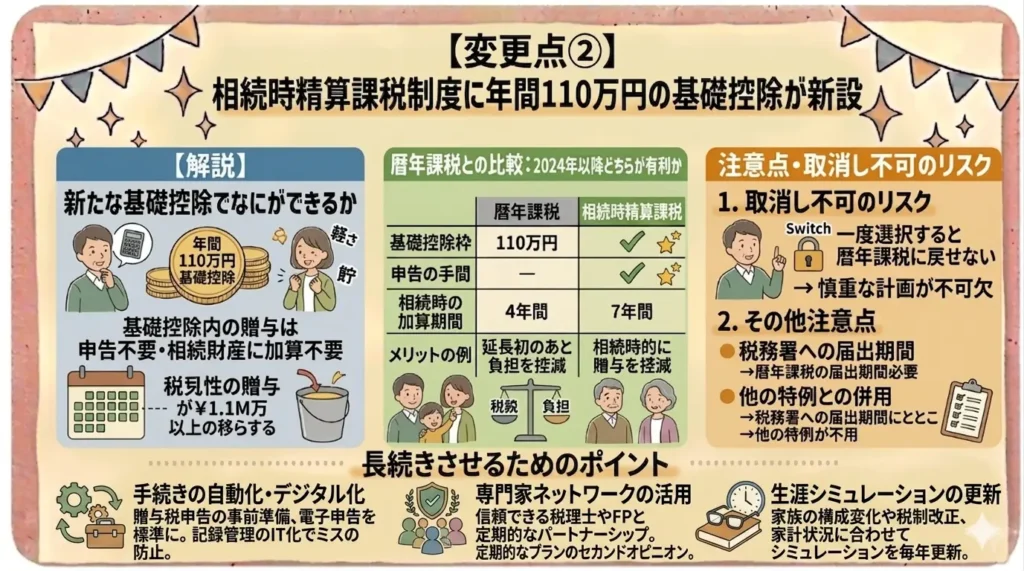

【変更点②】相続時精算課税制度に年間110万円の基礎控除が新設

2024年の改正のもうひとつの柱が、相続時精算課税制度への基礎控除の新設です。これまで「使い勝手が悪い」と敬遠されがちだった制度が、改正によって大きく様変わりしました。暦年課税との違いを改めて整理しながら、どのような方に向いている制度なのかを確認していきましょう。

新たな基礎控除でなにができるようになったか

改正前の相続時精算課税制度では、贈与した財産はすべて将来の相続税の計算に加算される仕組みでした。累計2,500万円までは贈与税がかからないものの、結局は相続時に精算されるため、「贈与税の先送りにすぎない」という側面がありました。また、年間110万円の基礎控除(暦年課税の非課税枠)も使えなくなるため、少額の贈与であっても不利になるケースがありました。

2024年1月1日以降の贈与からは、相続時精算課税制度を選択した場合でも、年間110万円の基礎控除が適用されるようになりました。この110万円以内の贈与については、贈与税がかからないだけでなく、将来の相続財産への加算も不要です。贈与税の申告も不要となります。

つまり、相続時精算課税を選択しながら、毎年110万円以内の贈与を非課税で積み重ねていくことが可能になりました。これは改正前にはできなかったことであり、制度の使い勝手が大きく向上したポイントです。

暦年課税との比較:2024年以降どちらが有利か

新しい基礎控除が設けられたことで、「相続時精算課税と暦年課税、どちらを選べばよいのか」という疑問を持つ方が増えています。一概にどちらが有利とはいえませんが、それぞれの特徴を整理すると判断の参考になります。

暦年課税は、毎年110万円の非課税枠を使って長期的に少しずつ贈与するのに向いています。ただし、2024年の改正により亡くなる前7年以内の贈与が加算対象となったため、早い段階から計画的に始めることの重要性が増しました。贈与する相手が複数いる場合は、それぞれに年間110万円の非課税枠を活用できる点も特徴です。

一方、相続時精算課税は、まとまった金額を一度に贈与したい場合や、将来値上がりが見込まれる財産(収益不動産や自社株など)を早めに移転させたい場合に向いています。改正後は年間110万円の基礎控除も使えるようになったため、「毎年110万円は非課税で渡しつつ、必要なタイミングで大きな贈与も行う」という柔軟な活用ができるようになりました。

また、相続時精算課税の基礎控除(110万円以内)で贈与した財産は、暦年課税の7年ルールのような加算対象にならない点も見逃せません。長期的な視点で見ると、相続時精算課税の基礎控除を毎年コツコツ活用することで、確実に相続財産を減らしていける可能性があります。

相続時精算課税を選ぶ際の注意点・取消し不可のリスク

使い勝手が向上した相続時精算課税制度ですが、選択する際にはいくつかの重要な注意点があります。

最も大きな注意点は、一度選択すると取り消せないという点です。相続時精算課税を選んだ贈与者からの贈与については、以後すべて相続時精算課税が適用され、暦年課税に戻すことができません。「やっぱり暦年課税の方がよかった」と後から気づいても、変更することはできないのです。

また、110万円を超える贈与分については、将来の相続時に相続財産へ加算されます。相続財産の総額が大きい場合は、最終的な相続税の負担が増える可能性もあります。「贈与税がかからない=節税になる」とは一概にいえないため、相続財産の全体像を見渡したうえで判断することが大切です。

さらに、相続時精算課税制度を利用して贈与した不動産については、相続時に「小規模宅地等の特例(しょうきぼたくちとうのとくれい)」が適用されない場合があります。自宅の土地など、この特例の対象になりそうな不動産を贈与する際は、特例が使えなくなることで逆に税負担が増えてしまうケースもありますので、慎重な検討が必要です。

相続時精算課税制度は、使い方によっては非常に有効な手段になりますが、選択前に財産の内容・家族構成・将来の相続税の見込み額などを総合的に確認しておくことが欠かせません。判断に迷う場合は、税理士などの専門家への相談をご検討ください。

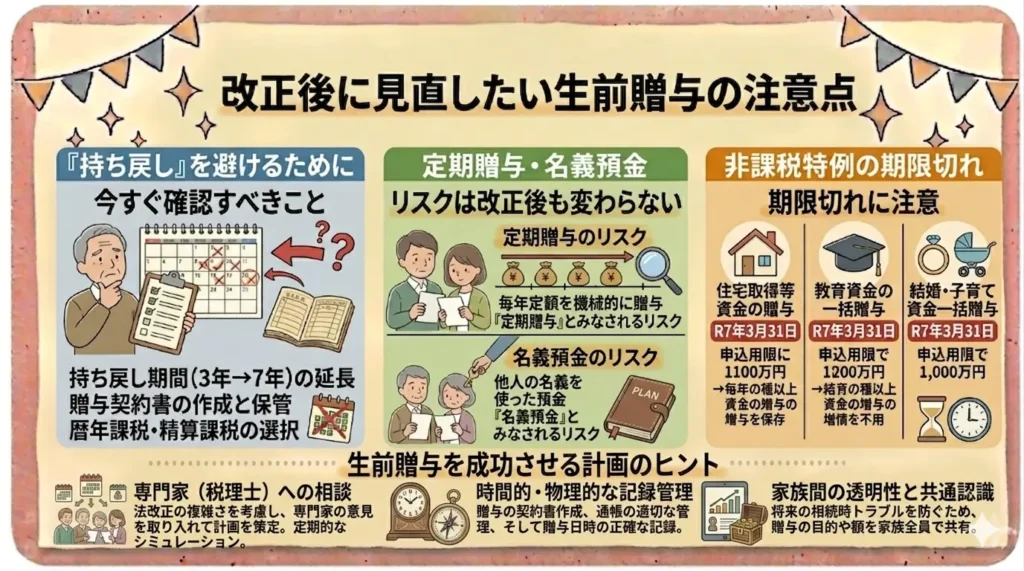

改正後に見直したい生前贈与の注意点

2024年の税制改正を受けて、これまで行ってきた生前贈与の計画を見直す必要が出てきた方もいらっしゃるかもしれません。改正によって新しいルールが加わった一方で、改正前から変わらない注意点もあります。ここでは、改正後に特に意識しておきたいポイントを整理します。

「持ち戻し」を避けるために今すぐ確認すべきこと

加算期間が7年に延長されたことで、生前贈与の節税効果を十分に発揮するには、より早い段階から計画的に取り組むことが重要になりました。「そろそろ始めようかな」と思っていた方は、できるだけ早く動き出すことをおすすめします。

今すぐ確認しておきたいのは、現在の贈与がいつから始まっているかです。たとえば、2024年からようやく贈与を始めた場合、2031年以降に亡くなると7年分すべてが加算対象に入ります。一方、2020年以前からすでに贈与を続けている方は、2024年1月1日以降の贈与分から新ルールが適用されるため、それ以前の贈与には影響がありません。

また、贈与を受ける相手(受贈者)の人数を増やすことも、加算リスクを分散するうえで有効な考え方です。子どもだけでなく孫にも贈与することで、より多くの非課税枠を活用できます。ただし、孫への贈与は相続人への贈与とは異なるルールが適用される場合もあるため、事前に確認が必要です。

定期贈与・名義預金のリスクは改正後も変わらない

税制が改正されても、定期贈与や名義預金にまつわるリスクはまったく変わっていません。むしろ、加算期間が延びたことで税務調査の対象期間も広がる可能性があるため、これまで以上に丁寧な対応が求められます。

定期贈与とみなされるリスクを避けるためには、毎年贈与のたびに贈与契約書を新たに作成すること、金額や振込時期をあえて変えること、受贈者が実際に贈与された資金を自分で管理・使用していることを示しておくことが有効です。「毎年同じ金額を同じ月に振り込む」という行為は、一見きちんとしているようで、定期贈与と判断されるリスクを高めてしまいます。

名義預金については、口座の名義が受贈者になっていても、通帳や印鑑を贈与者が管理している場合は贈与が成立していないとみなされる可能性があります。受贈者本人が口座の存在を認識し、自ら管理していることを明確にしておくことが大切です。贈与した資金を受贈者が実際に使っている記録があると、なお安心です。

加算期間が延びた今、過去の贈与記録が税務調査の対象になる期間も実質的に長くなります。贈与契約書や振込記録は、少なくとも10年以上は保管しておくことをおすすめします。

非課税特例の期限切れに注意(住宅・教育・結婚子育て資金)

生前贈与には、年間110万円の基礎控除以外にも、使途を限定した非課税特例がいくつか設けられています。ただし、これらの特例には適用期限があり、期限を過ぎると使えなくなります。改正の話題に気を取られがちですが、こちらも忘れずに確認しておきましょう。

2026年5月時点での主な特例の適用期限は以下のとおりです。

- 住宅取得等資金の非課税特例:2026年12月31日までの贈与が対象

- 教育資金の一括贈与の非課税特例:2026年3月31日までに信託契約等を締結したものが対象

- 結婚・子育て資金の一括贈与の非課税特例:2025年3月31日までの契約が対象(税制改正大綱により2027年3月末まで延長の方針が示されていますが、法令成立・施行の過程で変更される可能性があります)

特例の適用期限は税制改正によって延長されることもありますが、延長が確定するまでは「期限内に使う」という前提で動くことが安全です。子どもや孫の住宅購入・進学・結婚などのライフイベントが近づいている場合は、特例の活用を早めに検討しておくとよいでしょう。

なお、これらの特例を利用するには、金融機関での専用口座の開設や贈与税の申告など、所定の手続きが必要です。「期限内だから大丈夫」と油断せず、手続きに要する時間も見込んで余裕を持って準備を進めることをおすすめします。

まとめ:2024年改正を踏まえ、早めに動き出すことが大切

この記事では、2024年1月から施行された生前贈与に関わる税制改正の変更点と、改正後に意識しておきたい注意点をお伝えしてきました。最後に、大切なポイントを振り返っておきましょう。

今回の改正で変わった主な点は、次の2つです。

- 生前贈与加算の対象期間が3年から7年に延長:亡くなる前7年以内の贈与が相続財産に加算されるようになりました。延長された4年分(亡くなる前4〜7年以内)については100万円の控除が設けられていますが、加算対象が広がったことで、直前の駆け込み贈与による節税効果は大きく薄れています。

- 相続時精算課税制度に年間110万円の基礎控除が新設:この範囲内の贈与であれば贈与税がかからず、相続財産への加算も不要になりました。使い勝手が向上した一方で、一度選択すると取り消せない点や、相続税の全体像を踏まえた判断が必要な点は変わりません。

改正前から変わらない大切なことも、あらためて確認しておきたいと思います。贈与契約書をその都度作成すること、定期贈与とみなされないよう金額や時期に工夫をすること、受贈者が口座を自ら管理していること――こうした基本的な対応は、加算期間が延びた今こそ、より丁寧に取り組んでいただきたいポイントです。

今回の改正が私たちに伝えていることは、「生前贈与は、思い立ったときに早めに始めることが大切」ということではないでしょうか。7年という長い期間を見据えて、じっくりと計画を積み重ねていくことが、大切な財産を想いのままに引き継ぐための一番の近道です。「まだ先のこと」と感じていた方も、この機会にぜひ一歩踏み出してみてください。

よりねこでは、おひとり様の終活や相続・生前贈与に関するご相談を承っております。「自分の場合はどうすればいいのかわからない」「改正を踏まえて計画を見直したい」という段階からでも、どうぞお気軽にお問い合わせください。