「生前贈与って聞いたことはあるけれど、自分には関係ないかな…」そう思っていませんか?

実は、生前贈与は特別な財産家だけのものではありません。子どもや孫に少しでも多く残したい、相続でもめてほしくない、老後の財産整理をしておきたい――そんな思いを持つ方にとって、生前贈与はとても身近な選択肢です。

ただ、「贈与税がかかるのでは?」「手続きが難しそう」「やり方を間違えると損をするって本当?」と、不安や疑問も多いのではないでしょうか。

この記事では、生前贈与をはじめて検討する方に向けて、基本的な意味や相続との違い、税金の仕組み、手続きの流れ、よくある失敗まで、順を追ってわかりやすく解説します。難しい法律用語はできるだけ噛み砕いてお伝えしますので、ぜひ最後までお読みください。

生前贈与とは?相続との違いをわかりやすく解説

生前贈与について調べ始めると、「相続との違いがよくわからない」という声をよく耳にします。どちらも財産を誰かに引き継ぐ方法ですが、タイミングや手続き、かかる税金など、さまざまな点で異なります。まずはその基本をしっかり押さえておきましょう。

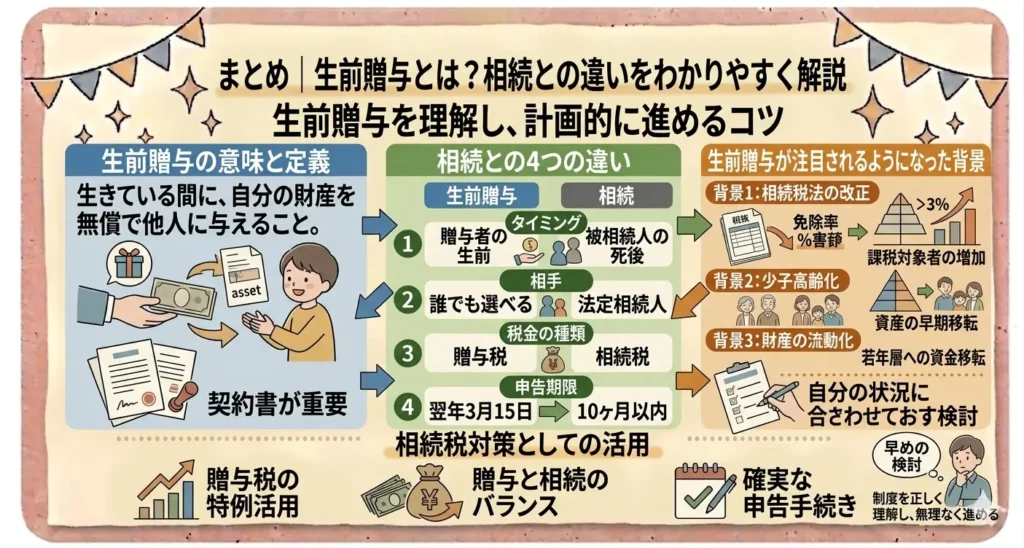

生前贈与の意味と定義

生前贈与(せいぜんぞうよ)とは、文字通り「生きている間に財産を誰かに贈ること」です。法律上は民法(みんぽう)で定められた「贈与契約」の一種であり、財産をあげる人(贈与者〔ぞうよしゃ〕)と財産をもらう人(受贈者〔じゅぞうしゃ〕)の双方が合意することで成立します。

贈与できる財産の種類に制限はなく、現金・預貯金のほか、土地・建物などの不動産、株式や投資信託などの有価証券(ゆうかしょうけん)、貴金属なども対象になります。また、贈与する相手も自由で、子どもや孫はもちろん、配偶者・兄弟姉妹・友人・内縁のパートナーなど、家族以外の方へも行うことができます。

重要なのは、贈与が成立するためには「あげる側ともらう側の双方の意思確認」が必要だという点です。たとえば、親が子ども名義の口座にお金を振り込んでいても、子どもがそのことを知らなかった場合、税務署(ぜいむしょ)から「贈与が成立していない」と判断されることがあります。これが後述する「名義預金(めいぎよきん)」の問題につながります。

なお、贈与は存命中であればいつでも何度でも行うことができます。一度にまとめて贈与する方法もあれば、毎年少しずつ継続して贈与する「暦年贈与(れきねんぞうよ)」と呼ばれる方法もあります。自分の状況や目的に合わせて柔軟に活用できる点が、生前贈与の大きな特徴です。

相続との4つの違い

生前贈与と相続は、どちらも「財産を誰かに引き継ぐ」という点では同じです。しかし、その中身はかなり異なります。以下の4点を押さえておくと、両者の違いがクリアに見えてきます。

① タイミングが違う

最も根本的な違いは、財産を引き継ぐタイミングです。生前贈与は「生きている間」に行うのに対し、相続は「亡くなった後」に発生します。生前贈与なら、自分が元気なうちに、自分の意思で財産を渡すことができます。

② 財産を渡せる相手が違う

相続の場合、遺言(いごん)がなければ、法律で定められた「法定相続人(ほうていそうぞくにん)」にしか財産を渡せません。一方、生前贈与は誰にでも贈与できるため、法定相続人ではない孫・義理の息子・内縁のパートナーなどに確実に財産を渡したい場合に有効です。

③ かかる税金の種類が違う

生前贈与には「贈与税(ぞうよぜい)」が、相続には「相続税(そうぞくぜい)」がかかります。税率や計算方法が異なるため、どちらの方法で財産を引き継ぐかによって、税負担の総額も変わってきます。

④ 自分の意思が反映されやすいかどうかが違う

生前贈与は自分が生きている間に実行するため、「誰に」「何を」「いつ」渡すかを自分でコントロールできます。相続の場合は遺言書がなければ相続人全員での話し合い(遺産分割協議〔いさんぶんかつきょうぎ〕)が必要になり、必ずしも自分の意図通りに財産が渡るとは限りません。

生前贈与が注目されるようになった背景

近年、生前贈与への関心が高まっている背景には、いくつかの社会的な変化があります。

ひとつは、相続税の課税対象者が増えたことです。2015年の税制改正により、相続税の基礎控除額(きそこうじょがく)が引き下げられました。それ以前は「5,000万円+1,000万円×法定相続人の数」だった基礎控除が、「3,000万円+600万円×法定相続人の数」に変更されたため、以前は相続税がかからなかった方でも課税対象になるケースが増えました。

もうひとつは、長寿化による資産の高齢者集中です。内閣府の高齢社会白書によると、日本の高齢化率は年々上昇しており、財産を持つ高齢者が増える一方で、若い世代への資産移転が進みにくい状況が続いています。そうした中で、政府も若年世代への資産移転を促す観点から、贈与税の非課税制度を拡充してきました。

さらに、2024年1月には生前贈与に関わる税制が改正され、相続財産への「持ち戻し期間(もちもどしきかん)」が従来の3年から7年に延長されました。この改正により、生前贈与の計画を早めに立てることの重要性が、改めて注目されています。

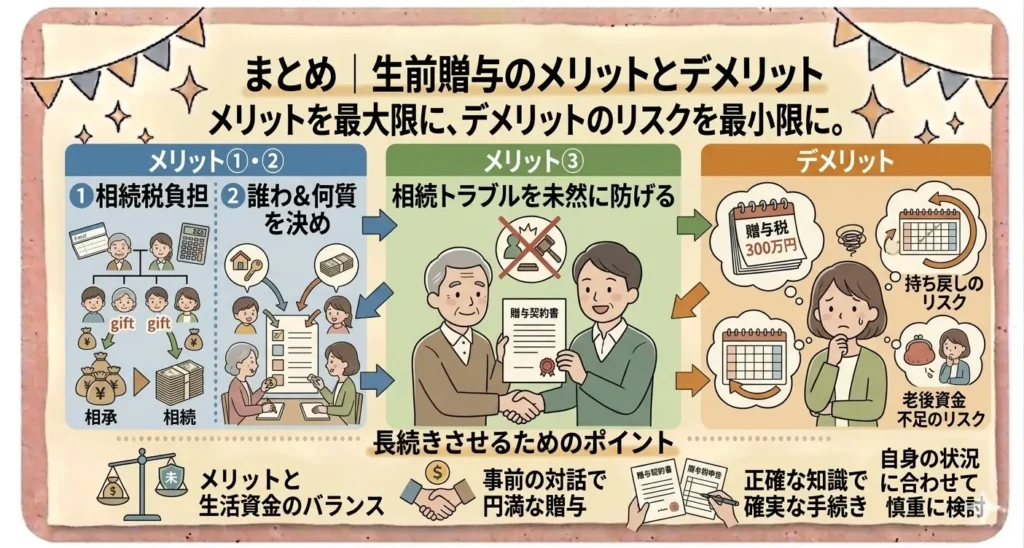

生前贈与のメリットとデメリット

生前贈与には、上手に活用すれば家族にとって大きなメリットがある一方、準備不足や知識不足のまま進めてしまうと思わぬ落とし穴にはまることもあります。「やってよかった」と感じる方もいれば、「もっと早く知っておけばよかった」と後悔される方もいます。ここでは、生前贈与のメリットとデメリットをバランスよく整理します。

メリット①:相続税の負担を軽減できる

生前贈与の最も大きなメリットのひとつが、将来の相続税を抑える効果が期待できる点です。

相続税は、亡くなった時点で保有していた財産の総額をもとに計算されます。つまり、生きている間に財産を少しずつ贈与しておけば、亡くなった時の財産が減り、結果として相続税の課税対象額を圧縮できる可能性があります。

たとえば、毎年110万円以内の贈与(暦年贈与)を10年間続けると、合計1,100万円を贈与税ゼロで渡すことができます。相続税の税率が高い方にとっては、この差が大きな節税につながることもあります。

ただし、節税効果は財産の総額・家族構成・贈与の方法によって大きく異なります。「生前贈与が本当に節税になるのか」を詳しく知りたい方は、生前贈与は本当に節税になる?税金の仕組みと注意点もあわせてご参照ください。

メリット②:誰に・何を渡すかを自分で決められる

生前贈与の大きな魅力のひとつは、財産を渡す相手とタイミングを自分の意思で決められることです。

相続の場合、遺言書がなければ法定相続人の間で遺産分割協議が必要になります。話し合いがまとまらなければ、自分が意図していた相手に財産が渡らないこともあります。一方、生前贈与なら自分が元気なうちに「この財産はこの人に渡したい」という思いを確実に実現できます。

たとえば、法定相続人ではない孫や、義理の娘・息子、長年支えてくれた内縁のパートナーなどへも、生前贈与であれば財産を渡すことが可能です。また、子どもの住宅購入資金や孫の教育費のために「必要なタイミングで必要な金額を渡せる」点も、生前贈与ならではの利点です。

認知症(にんちしょう)など、判断能力が低下してしまうと贈与契約を結ぶことができなくなります。元気なうちに自分の意思を形にできるという点は、生前贈与の本質的な価値といえるでしょう。

メリット③:相続トラブルを未然に防げる

相続は、家族の間でも意見の違いが生じやすい場面のひとつです。遺産をめぐって家族関係がこじれてしまうケースは、決して珍しいことではありません。

生前贈与を活用して、あらかじめ財産を整理・分散しておくことで、相続時に残る財産を少なくし、トラブルの火種を減らす効果が期待できます。また、贈与を受けた本人が生前に「もらった」という認識を持っているため、後から「知らなかった」「不公平だ」という主張が起きにくくなります。

特に、複数の子どもや家族がいる場合は、誰にどれだけ贈与したかを贈与契約書などで記録しておくことで、後々の話し合いをスムーズに進めやすくなります。

デメリット・注意点:贈与税・名義預金・持ち戻しのリスク

生前贈与にはメリットが多い一方で、知らずに進めると思わぬ税負担やトラブルを招く可能性もあります。代表的な注意点を3つ整理しておきます。

① 贈与税がかかる場合がある

年間110万円を超える贈与には、原則として贈与税がかかります。贈与税の税率は贈与額が大きくなるほど高くなる累進課税(るいしんかぜい)のため、一度に多額の財産を贈与すると、かえって税負担が重くなることもあります。非課税枠や特例を正しく理解したうえで計画することが大切です。

② 名義預金・定期贈与とみなされるリスク

子ども名義の口座にお金を振り込んでいても、受贈者本人がそのことを知らなかったり、実際には贈与者が管理していたりする場合、税務署から「贈与が成立していない」と判断されることがあります。また、毎年同じ金額を同じ時期に振り込み続けると「最初から決まっていた定期贈与」とみなされ、まとめて課税されるリスクもあります。

③ 持ち戻しによって節税効果が薄まる場合がある

2024年1月以降の改正により、亡くなる前7年以内に行われた贈与は、相続財産に加算(持ち戻し)されるようになりました。早めに計画を立てて長期的に取り組むことが、節税効果を高めるうえで重要です。

「やってみてよかったこと・後悔したこと」を実際の視点からもっと知りたい方は、生前贈与をしてみた体験談|始める前に知りたかったメリットと後悔もご参考にしてください。

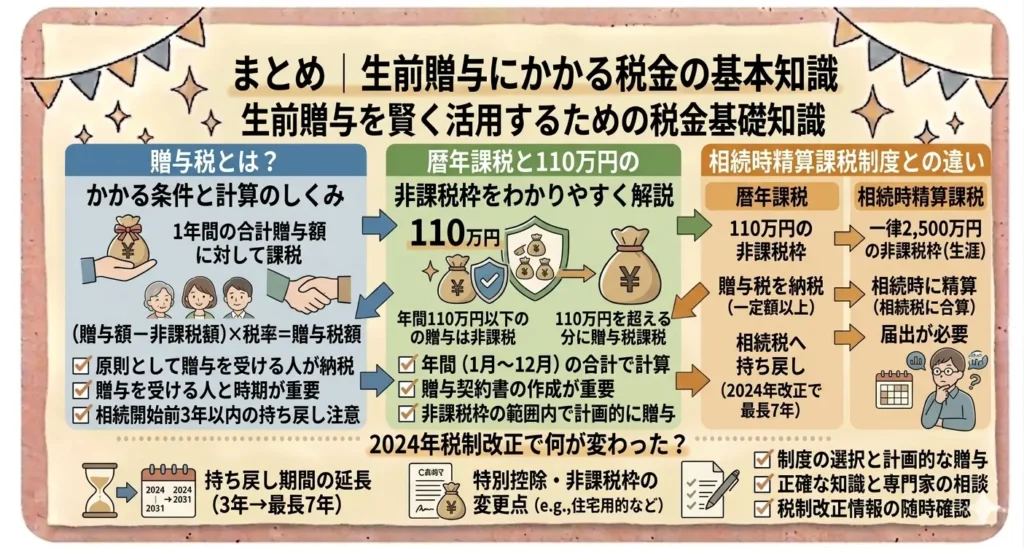

生前贈与にかかる税金の基本知識

生前贈与を検討するうえで、避けて通れないのが「税金」の話です。「贈与税がかかると聞いて不安…」という方も多いのですが、仕組みを正しく理解すれば、税負担を抑えながら贈与を進める方法が見えてきます。ここでは、贈与税の基本的な計算のしくみから、2つの課税方式の違い、2024年の税制改正のポイントまでを整理します。

贈与税とは?かかる条件と計算のしくみ

贈与税とは、個人から財産を無償でもらったときにかかる税金です。1月1日から12月31日までの1年間に受け取った財産の合計額が、基礎控除額(110万円)を超えた場合に課税されます。

計算の基本的な流れは以下のとおりです。

- 課税価格=1年間に受け取った財産の合計額 - 基礎控除額(110万円)

- 贈与税額=課税価格 × 税率 - 控除額

税率は贈与額が大きくなるほど高くなる累進課税方式で、10%から最高55%まで設定されています。また、贈与税には「一般贈与財産」と「特例贈与財産」の2種類があり、税率が異なります。特例贈与財産とは、父母や祖父母などの直系尊属(ちょっけいそんぞく)から、贈与を受けた年の1月1日時点で18歳以上の子・孫への贈与のことです。特例贈与財産の方が税率が低めに設定されており、親から子・孫への贈与は比較的有利な税率が適用されます。

なお、贈与税の申告・納付は、贈与を受けた翌年の2月1日から3月15日までに行う必要があります。申告が必要なのに無申告のまま放置すると、加算税や延滞税が課されることがありますので注意が必要です。

暦年課税とは?110万円の非課税枠をわかりやすく解説

贈与税の課税方式のひとつが「暦年課税(れきねんかぜい)」です。これは、1月1日から12月31日までの1年間を単位として贈与税を計算する方法で、年間110万円までの贈与であれば贈与税がかかりません。この110万円を「基礎控除額」と呼びます。

たとえば、親が子どもに毎年100万円ずつ贈与した場合、110万円以内なので贈与税はかかりません。10年間続ければ合計1,000万円を非課税で渡せる計算になります。贈与する相手が複数いる場合も、それぞれに年間110万円まで非課税で贈与できます。つまり、子ども2人に毎年100万円ずつ贈与すれば、年間200万円を非課税で渡せることになります。

ただし、暦年課税を利用する際には「定期贈与」とみなされないよう注意が必要です。毎年決まった金額を決まった時期に振り込み続けると、最初から総額が決まっていた贈与とみなされ、まとめて課税される可能性があります。贈与のたびに贈与契約書を作成し、金額や時期を意図的に変えるなどの工夫が有効です。

非課税枠の考え方についてさらに詳しく知りたい方は、生前贈与はどこまで非課税?知っておきたい基礎控除の考え方もあわせてご参照ください。

相続時精算課税制度とは?暦年課税との違い

もうひとつの課税方式が「相続時精算課税制度(そうぞくじせいさんかぜいせいど)」です。この制度は、贈与時には2,500万円までの贈与税を非課税にし、贈与者が亡くなったときに贈与財産を相続財産に合算して相続税を精算する仕組みです。

利用できる条件は、贈与する人が60歳以上の父母または祖父母で、贈与を受ける人が18歳以上の子または孫であることです。この制度を選択すると、以後その贈与者からの贈与については暦年課税に戻すことができないため、慎重な判断が必要です。

2024年の税制改正から、相続時精算課税制度にも年間110万円の基礎控除が新たに設けられました。この110万円以内の贈与であれば、相続時の精算対象にもなりません。この改正により、相続時精算課税制度の使い勝手が以前より向上しています。

暦年課税との主な違いをまとめると、暦年課税は毎年110万円の非課税枠を使って長期的に少しずつ贈与するのに向いており、相続時精算課税は一度にまとまった金額を贈与したい場合や、将来値上がりが見込まれる財産を早めに移転させたい場合に向いているといえます。どちらが有利かは財産の内容や家族構成によって異なりますので、専門家への相談も検討してみてください。

2024年税制改正で何が変わった?持ち戻し期間の延長

2024年1月1日より、生前贈与に関わる税制が大きく改正されました。最も影響が大きいのが「生前贈与加算(せいぜんぞうよかさん)」の対象期間の延長です。

これまでは、亡くなる前3年以内に行われた贈与が相続財産に加算(持ち戻し)されるルールでした。しかし改正後は、この期間が段階的に7年へと延長されます。具体的には、2031年1月1日以降に亡くなった場合、死亡前7年以内の贈与がすべて相続財産に加算される新制度に完全移行します。

なお、延長された期間(死亡前4年〜7年の間)については、合計100万円までは加算対象から除外されるという緩和措置も設けられています。

この改正が意味するのは、「亡くなる直前に慌てて贈与しても節税効果が薄い」ということです。早い段階から計画的に生前贈与を始めることの重要性が、これまで以上に高まっています。「贈与したのに相続税がかかるのはなぜ?」と疑問をお持ちの方は、生前贈与をしても相続税がかかるのはなぜ?損をするケースを解説もあわせてご参照ください。また、節税効果の実態については生前贈与は本当に節税になる?税金の仕組みと注意点で詳しく解説しています。

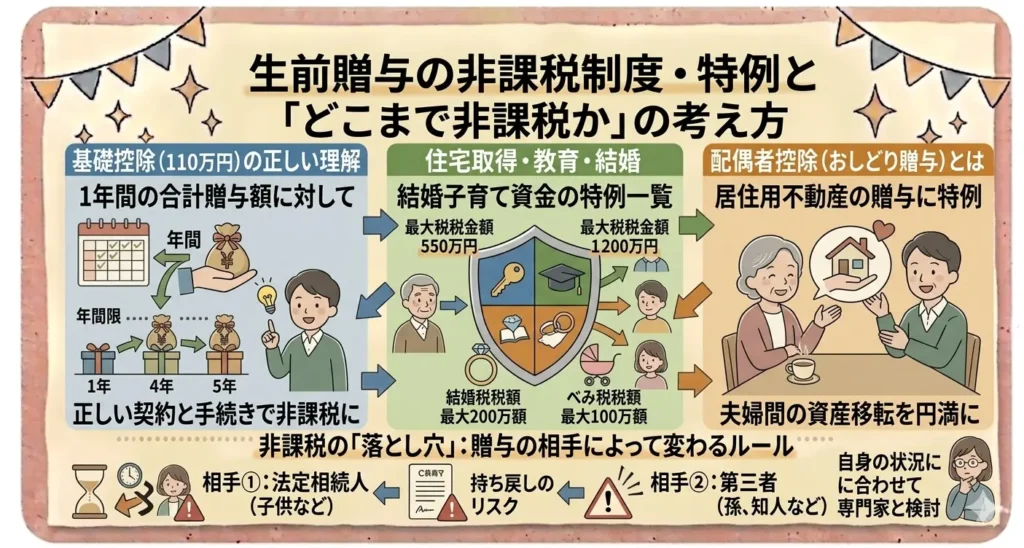

生前贈与の非課税制度・特例と「どこまで非課税か」の考え方

生前贈与には、年間110万円の基礎控除以外にも、一定の条件を満たすことで贈与税がかからなくなる「非課税特例」がいくつか用意されています。ただし、これらの特例には適用条件や期限があり、「なんとなく非課税になる」という思い込みで進めると思わぬ課税につながることもあります。ここでは、主な非課税制度の概要と、非課税の「落とし穴」についても整理しておきます。

基礎控除(110万円)の正しい理解

暦年課税の基礎控除額である110万円は、「贈与する側」ではなく「受け取る側」に適用される控除です。この点を誤解している方が少なくありません。

たとえば、祖父が孫2人にそれぞれ110万円ずつ贈与した場合、孫それぞれに110万円の基礎控除が適用されるため、2人とも贈与税はかかりません。一方、孫1人が祖父と祖母の両方から110万円ずつ、合計220万円を受け取った場合は、110万円を超えた110万円分に贈与税が課されます。

つまり、1人の受贈者が1年間に複数の人から贈与を受けた場合は、その合計額が110万円を超えると課税対象になります。「一人ひとりからは110万円以内だから大丈夫」という考え方は誤りですので注意が必要です。

基礎控除の考え方についてさらに詳しく知りたい方は、生前贈与はどこまで非課税?知っておきたい基礎控除の考え方をあわせてご参照ください。

住宅取得・教育・結婚子育て資金の特例一覧

年間110万円の基礎控除とは別に、使途を限定した贈与については、より大きな非課税枠が設けられています。代表的な3つの特例を確認しておきましょう。

① 住宅取得等資金の贈与の非課税特例

父母や祖父母などの直系尊属から、住宅の新築・取得・増改築のための資金を贈与された場合、一定額まで贈与税が非課税になる制度です。非課税限度額は住宅の種類(省エネ住宅かどうかなど)や取得時期によって異なりますが、適用を受けるには贈与を受けた翌年の3月15日までに住宅に居住していること、受贈者の合計所得金額が2,000万円以下であることなどの要件があります。制度の期限や非課税額は税制改正によって変わることがありますので、利用を検討する際は最新情報の確認をおすすめします。

② 教育資金の一括贈与の非課税特例

祖父母や父母が、30歳未満の子・孫の教育資金として金融機関の専用口座に一括して贈与する場合、1,500万円まで(学校等以外への支払いは500万円まで)が非課税となる制度です。塾・習い事・留学費用なども一定範囲で対象となります。ただし、資金を教育目的以外に使用したり、30歳時点で残額がある場合は贈与税が課される場合があります。2026年3月31日まで適用期間が延長されています。

③ 結婚・子育て資金の一括贈与の非課税特例

18歳以上50歳未満の子・孫に対して、結婚や子育てに要する費用として金融機関の専用口座を通じて贈与する場合、1,000万円まで(結婚費用は300万円まで)が非課税になる制度です。こちらも2025年3月31日まで適用期間が設けられています。適用期限や条件は変更される場合がありますので、最新情報をご確認ください。

配偶者控除(おしどり贈与)とは

婚姻期間が20年以上の夫婦間で、居住用不動産またはその取得資金を贈与する場合、最高2,000万円まで贈与税が非課税になる制度が「贈与税の配偶者控除」、通称「おしどり贈与」です。基礎控除の110万円とあわせると、最大2,110万円まで非課税で贈与できます。

適用を受けるためには、贈与を受けた翌年の3月15日までに贈与された居住用不動産に住んでおり、その後も引き続き住む見込みがあること、同じ配偶者からの贈与でこの控除を受けるのが初めてであることなどの要件があります。

ただし、2019年の民法改正により、婚姻期間20年以上の夫婦間での居住用不動産の遺贈・贈与については、遺産分割の計算から除外できるようになりました。このため、相続対策としてのおしどり贈与の効果は以前と異なる場合があります。活用を検討する際は、専門家への相談をおすすめします。

非課税の「落とし穴」:贈与の相手によって変わるルール

非課税特例を活用しようとする際に、見落としやすいのが「贈与する相手によってルールが変わる」という点です。

たとえば、住宅取得資金の非課税特例や教育資金の一括贈与特例は、「直系尊属からの贈与」が条件です。祖父母から孫への贈与は対象になりますが、叔父・叔母からの贈与や、配偶者の親からの贈与は対象外となります。

また、孫や姪・甥への贈与は、生前贈与加算の対象外になるケースもある一方で、遺言で財産を相続させた場合や生命保険の受取人に指定した場合には加算対象になるなど、状況によってルールが複雑に変わります。「家族のためによかれと思って贈与したら、実は課税対象だった」という事態を防ぐためにも、贈与の相手と目的に応じた確認が欠かせません。

孫や姪など、相続人以外への贈与に関する注意点については、善意でも課税?孫・姪への生前贈与で起きやすい勘違いで詳しく解説しています。あわせてご確認ください。

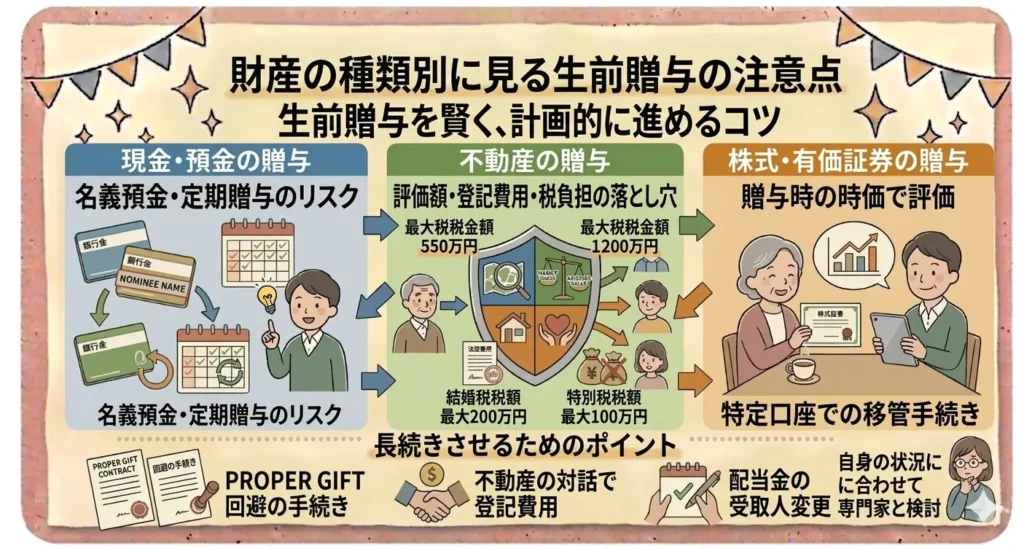

財産の種類別に見る生前贈与の注意点

生前贈与は「現金を渡すだけ」と思われがちですが、実際には不動産や株式など、さまざまな種類の財産を贈与することができます。ただし、財産の種類によって手続きの複雑さや税負担の計算方法が異なり、「現金なら問題なかったのに、不動産で贈与したら思ったより費用がかかった」というケースも少なくありません。ここでは、財産の種類別に押さえておきたい注意点を整理します。

現金・預金の贈与:名義預金・定期贈与のリスク

生前贈与のなかで最も手軽に行えるのが、現金や預貯金の贈与です。しかし、手軽だからこそ「やっているつもりなのに、贈与として認められていない」というトラブルが起きやすい分野でもあります。代表的なリスクが「名義預金」と「定期贈与」です。

名義預金のリスク

名義預金とは、口座の名義は子どもや孫になっているものの、実際には贈与者が通帳・印鑑・キャッシュカードを管理しており、受贈者本人がその存在を知らない預金のことです。税務署はこのような預金を「実質的には贈与者の財産」とみなすことがあり、相続発生時に相続財産として課税対象になる場合があります。

名義預金とみなされないためには、受贈者本人が口座の存在を認識していること、受贈者自身が通帳・印鑑を管理していること、贈与のたびに贈与契約書を作成することが有効です。また、贈与を受けた資金を受贈者が実際に使用していることも、贈与の実態を示す重要な証拠になります。

定期贈与のリスク

毎年同じ金額を同じ時期に振り込み続けると、税務署から「最初から総額が決まっていた定期贈与」と判断される可能性があります。たとえば、「10年間にわたって毎年100万円を贈与する」という約束のもとで贈与を行った場合、年間100万円ずつの贈与ではなく、総額1,000万円の贈与として一括で贈与税が課される恐れがあります。

定期贈与とみなされないためには、毎年贈与契約書を新たに作成すること、金額や時期をあえて変えること、贈与の都度、受贈者の口座に振り込む形をとることなどが有効とされています。

不動産の贈与:評価額・登記費用・税負担の落とし穴

土地や建物などの不動産を生前贈与する場合、現金の贈与とは異なる複数のコストと手続きが発生します。「不動産を贈与すれば相続税対策になる」と聞いて実行したものの、予想外の費用がかかってしまったというケースは少なくありません。

不動産の贈与税を計算する際は、時価(じか)ではなく「相続税評価額(そうぞくぜいひょうかがく)」をもとに計算します。土地であれば路線価(ろせんか)や固定資産税評価額(こていしさんぜいひょうかがく)、建物であれば固定資産税評価額が基準となります。一般的に相続税評価額は時価より低くなるため、現金よりも有利に贈与できる場合もありますが、評価額が高い不動産の場合は贈与税の負担も相応に大きくなります。

また、不動産の贈与には贈与税以外にも以下のような費用がかかります。

- 登録免許税(とうろくめんきょぜい):不動産の名義変更(所有権移転登記)に必要な税金で、固定資産税評価額の2%が課されます(相続の場合は0.4%のため、贈与の方が高くなります)

- 不動産取得税(ふどうさんしゅとくぜい):贈与を受けた側にかかる税金で、固定資産税評価額の3〜4%程度が目安です(相続では原則非課税)

- 司法書士費用:名義変更の手続きを依頼する場合の報酬

これらのコストを考慮すると、不動産の生前贈与が必ずしも節税になるとは限りません。場合によっては相続で引き継いだ方が総合的なコストを抑えられるケースもあります。不動産の生前贈与を検討する際には、贈与税だけでなくこれらの付随コストも含めたトータルの試算を行うことが大切です。

不動産の生前贈与で失敗しやすいパターンについては、その生前贈与逆に損かも?不動産で失敗しやすいケースで詳しく解説しています。不動産の贈与を検討している方はぜひあわせてご確認ください。

株式・有価証券の贈与

株式や投資信託などの有価証券を生前贈与することも可能です。有価証券の贈与税評価額は、贈与日の終値(おわりね)や一定期間の平均株価をもとに算出されます。将来的に値上がりが見込まれる株式を、評価額が低いうちに贈与しておくことで、相続時の財産評価額を抑えられる可能性があります。

ただし、有価証券の贈与には証券口座の開設や名義変更の手続きが必要です。未成年の孫に贈与する場合は、未成年者口座(ジュニアNISAの後継制度など)の活用も選択肢のひとつですが、口座の管理方法や引き出し条件に制限がある場合もあります。

また、株式の評価額は市場の動向によって日々変動するため、贈与のタイミングによって贈与税額が大きく変わることもあります。贈与日の評価額を正確に把握したうえで手続きを進めることが重要です。非上場株式(ひじょうじょうかぶしき)の贈与は評価方法がさらに複雑になるため、税理士など専門家のサポートを受けることをおすすめします。

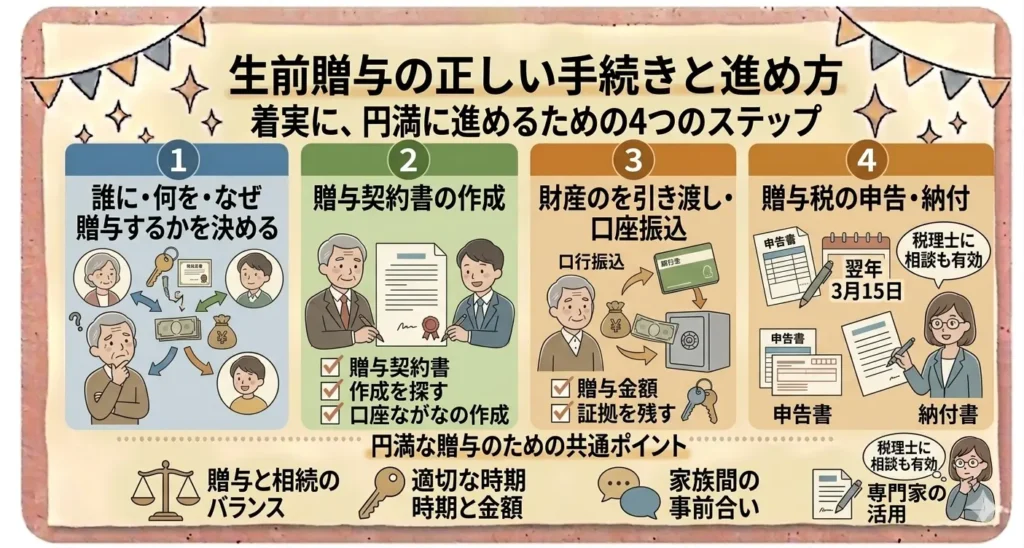

生前贈与の正しい手続きと進め方

生前贈与は「お金を渡せばそれで終わり」ではありません。税務署に贈与として認めてもらうためには、正しい手順を踏むことが大切です。手続きが不十分だと、せっかく贈与したつもりでも「贈与が成立していない」と判断され、相続財産として課税されてしまう可能性があります。ここでは、生前贈与を確実に行うための4つのステップを順を追って解説します。

STEP1:誰に・何を・なぜ贈与するかを決める

生前贈与を始める前に、まず「贈与の目的と対象」を明確にすることが重要です。目的が定まっていないと、適用できる非課税特例を見落としたり、贈与税と相続税のどちらが有利かを判断できなかったりすることがあります。

整理しておきたいポイントは以下のとおりです。

- 誰に渡したいか(子ども・孫・配偶者・その他)

- 何を渡したいか(現金・不動産・株式など)

- なぜ渡したいか(相続税対策・生活支援・住宅購入支援など)

- いつまでに・どのくらいの期間をかけて渡したいか

- 自分の老後資金として手元に残しておく金額はいくらか

特に、老後資金の確保は見落とされがちな視点です。贈与によって生活が困窮したり、医療費・介護費用が賄えなくなったりしては本末転倒です。将来の収支を見通したうえで、無理のない範囲での贈与計画を立てることが大切です。

また、贈与する財産の内容や金額によって、暦年課税と相続時精算課税制度のどちらが有利かが変わります。判断が難しい場合は、税理士やファイナンシャルプランナーなどの専門家に相談することも選択肢のひとつです。

STEP2:贈与契約書の作成

贈与が成立したことを明確にするために、「贈与契約書(ぞうよけいやくしょ)」を作成することを強くおすすめします。贈与契約書は法律上必須ではありませんが、後々のトラブル防止や税務調査への対応において非常に重要な役割を果たします。

贈与契約書に記載すべき主な項目は以下のとおりです。

- 贈与する日付

- 贈与者の氏名・住所・押印

- 受贈者の氏名・住所・押印

- 贈与する財産の内容(現金の場合は金額、不動産の場合は所在地・地番など)

- 贈与の方法(振込・引き渡しなど)

契約書は贈与者・受贈者それぞれが1部ずつ保管しておくと安心です。また、毎年の暦年贈与を行う場合は、その都度新しい贈与契約書を作成することで、定期贈与とみなされるリスクを下げることができます。

なお、不動産を贈与する場合は、贈与契約書に加えて所有権移転登記(しょゆうけんいてんとうき)の手続きが必要です。この手続きは司法書士に依頼するのが一般的です。

STEP3:財産の引き渡し・口座振込

贈与契約書を作成したら、実際に財産を引き渡します。現金の場合は、手渡しではなく銀行振込で行うことを強くおすすめします。振込記録が残ることで、贈与の事実を客観的に証明しやすくなるからです。

振込の際には、以下の点に気をつけてください。

- 贈与者本人の口座から受贈者本人の口座へ振り込む

- 受贈者が自分で管理している口座(通帳・印鑑・カードを本人が持っている)に振り込む

- 振込後、受贈者が実際にその資金を使用・管理していることが確認できる状態にしておく

受贈者が未成年の場合は、親権者が管理する口座への振込になりますが、その場合も受贈者のために管理していることが明確になるよう、通帳の記録などを整理しておくと安心です。

不動産の場合は、贈与契約書の作成後に司法書士を通じて所有権移転登記を行い、登録免許税を納付します。株式・有価証券の場合は、証券会社を通じた名義変更の手続きが必要です。

STEP4:贈与税の申告・納付

1年間に受け取った贈与財産の合計額が110万円を超えた場合、受贈者は翌年の2月1日から3月15日までに贈与税の申告・納付を行う必要があります。申告先は受贈者の住所地を管轄する税務署です。

申告には「贈与税の申告書」を作成して提出します。贈与を受けた財産の種類・金額・贈与者との関係などを記載します。e-Tax(イータックス)を利用してオンラインで申告することも可能です。

一方、年間110万円以内の暦年贈与であれば、原則として申告は不要です。ただし、相続時精算課税制度を選択する場合は、贈与額が110万円以下であっても申告が必要な点に注意してください。また、住宅取得資金の非課税特例など、一部の特例を適用する際にも申告が必要です。

申告期限を過ぎてしまうと、無申告加算税(むしんこくかさんぜい)や延滞税(えんたいぜい)が課される場合があります。申告が必要かどうか判断に迷う場合は、税務署や税理士に早めに相談することをおすすめします。

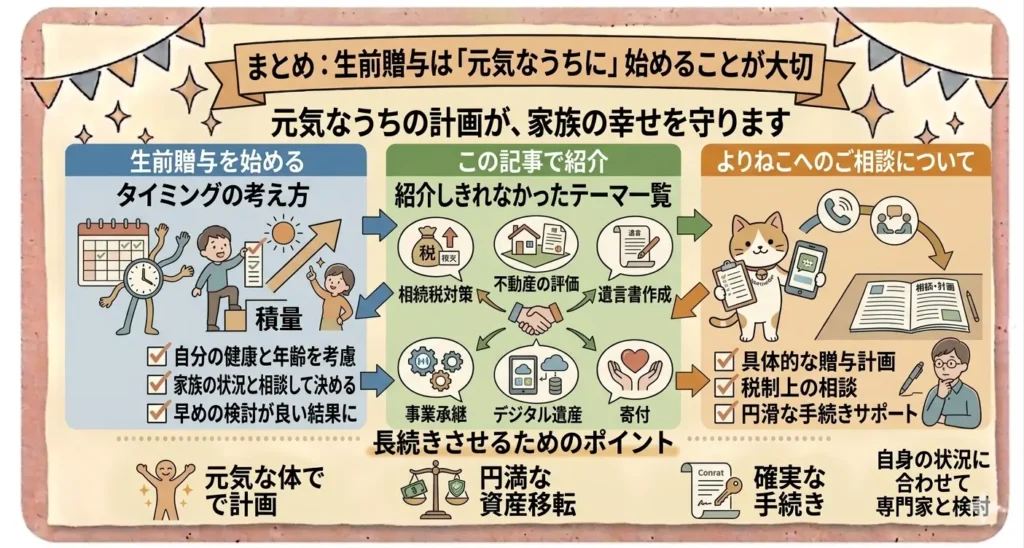

まとめ:生前贈与は「元気なうちに」始めることが大切

ここまで、生前贈与の基本的な意味から税金の仕組み、非課税制度、財産の種類別の注意点、手続きの流れまでを順を追って解説してきました。最後に、生前贈与を始めるにあたって特に大切な視点と、よりねこへのご相談についてお伝えします。

生前贈与を始めるタイミングの考え方

生前贈与において、「いつ始めるか」は非常に重要なテーマです。結論からお伝えすると、生前贈与は早めに始めるほど効果が高まりやすいといえます。

その理由のひとつが、2024年の税制改正で持ち戻し期間が3年から7年に延長されたことです。亡くなる前7年以内の贈与は相続財産に加算されるため、節税効果を十分に発揮するには、長い時間をかけてコツコツと贈与を積み重ねることが大切です。たとえば、毎年110万円の暦年贈与を10年間続ければ、合計1,100万円を非課税で渡せる計算になります。これを60代のうちに始めるのと、70代後半になってから始めるのとでは、最終的な効果に大きな差が生まれます。

もうひとつの理由が、認知症などによる判断能力の低下リスクです。贈与契約は、贈与者と受贈者の双方に意思能力(いしのうりょく)があることが前提です。判断能力が低下してしまうと、新たな贈与契約を結ぶことができなくなります。厚生労働省の調査によると、2025年には認知症の方が約700万人に達すると推計されており、決して他人事ではありません。「まだ先のこと」と思わず、元気で判断力がしっかりしているうちに動き出すことが、生前贈与を確実に進めるうえで何より大切です。

また、生前贈与は一度始めたら終わりではなく、家族の状況や税制の変化に合わせて見直しを続けることも重要です。制度は改正されることがありますので、定期的に専門家に相談しながら計画をアップデートしていく姿勢が、長期的な安心につながります。

この記事で紹介しきれなかったテーマ一覧

生前贈与は、基本を押さえた後も「自分のケースではどうなるのか」という個別の疑問が出てくることが多いテーマです。よりねこでは、生前贈与にまつわるさまざまな疑問や注意点を、以下の記事でさらに詳しく解説しています。気になるテーマからぜひお読みください。

- 生前贈与は本当に節税になる?税金の仕組みと注意点

――「贈与税を払っても得になるのか」を具体的な数字で検証します。 - その生前贈与逆に損かも?不動産で失敗しやすいケース

――登録免許税・不動産取得税など、不動産贈与特有のコストと落とし穴を解説します。 - 善意でも課税?孫・姪への生前贈与で起きやすい勘違い

――「相続人以外への贈与は安全」という誤解と、実際に課税されるケースを詳しく紹介します。 - 生前贈与をしても相続税がかかるのはなぜ?損をするケースを解説

――持ち戻しのしくみと、生前贈与が相続税対策として機能しないパターンを整理します。 - 生前贈与はどこまで非課税?知っておきたい基礎控除の考え方

――110万円の非課税枠の正しい使い方と、よくある誤解をわかりやすく解説します。 - 生前贈与をしてみた体験談|始める前に知りたかったメリットと後悔

――実際に生前贈与を経験した方の声をもとに、始める前に知っておきたいリアルな情報をお伝えします。

よりねこへのご相談について

生前贈与は、仕組みを正しく理解して計画的に進めることで、大切な財産を想いのままに引き継ぐための心強い手段になります。一方で、税制や手続きは複雑で、個人の状況によって最適な方法は異なります。「自分の場合はどうすればいいのだろう」と迷われることも、当然のことだと思います。

よりねこでは、おひとり様の終活や相続・生前贈与に関するご相談を承っております。「何から始めればいいかわからない」「自分に合った贈与の方法を知りたい」という段階からでも、どうぞお気軽にお問い合わせください。