「もし認知症になったら、自分の財産はどうなってしまうのだろう」——そんな不安を、心のどこかに抱えているおひとり様は、決して少なくないのではないでしょうか。頼れる家族がいないからこそ、将来の財産管理は他人ごとではありません。そこで選択肢のひとつとして浮かぶのが、成年後見制度です。しかし、「後見人に財産を使い込まれた」という話を耳にして、不安や疑問を感じている方もいらっしゃるかもしれません。この記事では、成年後見制度の基本的な仕組みから、使い込みが起きる理由、おひとり様が財産を守るための具体的な対策まで、ひとつひとつ丁寧にお伝えします。「自分にはまだ関係ない」と思わず、ぜひ最後までお読みください。

そもそも成年後見制度とは?おひとり様が知っておくべき基本

成年後見制度は、認知症や病気などで判断能力が低下した方を法律的に守るための制度です。制度そのものはおひとり様にとって大切なセーフティネットでもあります。ただ、「後見人に任せれば安心」と一口に言っても、制度には種類があり、それぞれの特徴を理解していないと、思わぬ落とし穴にはまってしまうこともあります。まずは基本的な仕組みをしっかりと押さえておきましょう。

成年後見制度の仕組みと後見人の役割

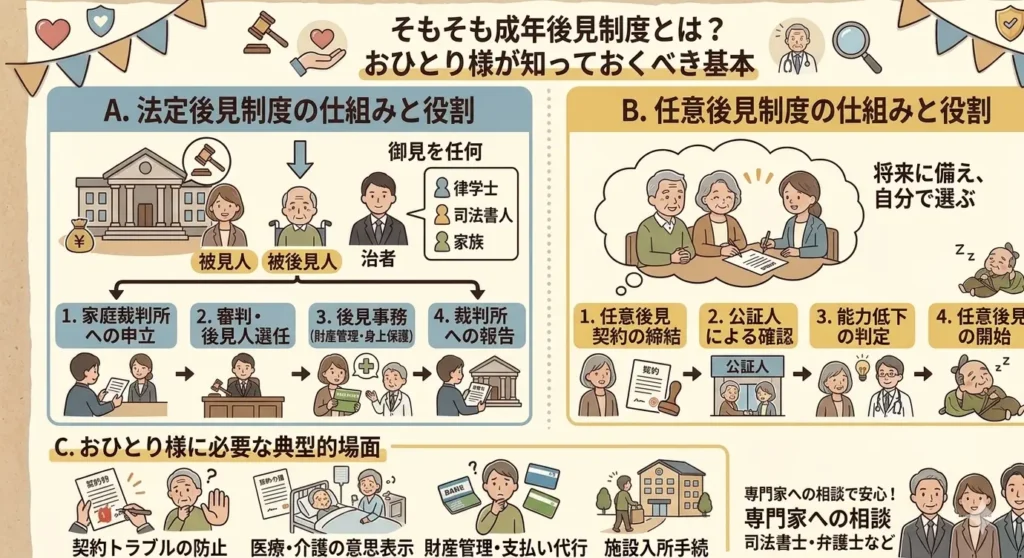

成年後見制度とは、認知症や知的障がい、精神障がいなどによって判断能力が十分でなくなった方に代わり、家庭裁判所が選任した「成年後見人(せいねんこうけんにん)」が財産管理や生活上の手続きをサポートする制度です。厚生労働省の成年後見はやわかりサイトでも、「ひとりで決めることが心配な方々を法的に保護し、意思を尊重した支援を行う」ことが制度の目的として明記されています。

後見人が担う役割は大きく分けて2つあります。ひとつは「財産管理」で、預貯金の出し入れ、不動産の管理・売却、相続手続きなどを本人に代わって行います。もうひとつは「身上監護(しんじょうかんご)」で、介護施設や病院との契約、福祉サービスの利用手続きなど、生活に関わる契約行為をサポートします。後見人の権限は非常に広く、本人の財産全般にわたる包括的な代理権を持つことになります。それだけに、後見人として誰を選ぶか、どの制度を使うかという選択が、財産を守れるかどうかの大きな分かれ目になるのです。

法定後見と任意後見—2つの制度の大きな違い

成年後見制度には、大きく「法定後見制度」と「任意後見制度」の2種類があります。この2つは、利用を始めるタイミングと後見人を選ぶ権限が根本的に異なります。

法定後見制度(ほうていこうけんせいど)は、すでに判断能力が低下した後に、家庭裁判所へ申し立てを行い、裁判所が後見人を選任する仕組みです。後見人の候補者を親族が推薦することはできますが、最終的に誰が選ばれるかは裁判所の判断によります。現在は弁護士・司法書士・社会福祉士などの専門家が選ばれるケースが全体の約8割を占めており、親族が選ばれることは少なくなっています。また、一度制度を利用し始めると、原則としてお亡くなりになるまで続けなければならない点も、知っておきたい大切なポイントです。

一方、任意後見制度(にんいこうけんせいど)は、まだ判断能力がしっかりとある元気なうちに、自分が信頼する人を後見人に指定し、公証役場で公正証書による契約を結んでおく制度です。「誰に任せるか」「何をしてもらうか」を自分の意思で決められるのが最大の特徴です。おひとり様にとって、自分の意思を将来に反映させるという意味で、非常に重要な選択肢といえます。

おひとり様に後見制度が必要になる典型的な場面

おひとり様に成年後見制度が必要になるのは、どのような場面でしょうか。最もよくあるのは、認知症が進行して一人では預貯金の管理や各種手続きが難しくなるケースです。銀行口座が「資産凍結」状態になると、本人はもちろん、周囲の誰もお金を自由に動かせなくなります。施設入所の費用を用意したくても口座から引き出せない、必要な介護サービスの契約ができないといった事態が現実に起きています。

また、悪質な訪問販売や詐欺被害に遭いやすくなることも、見逃せないリスクです。判断能力が低下してから不利な契約を結んでしまった場合、後見人がいれば取り消しの手続きができますが、後見人がいない状態では被害の回復が難しくなります。さらに、おひとり様の場合は身近に異変に気づいてくれる家族がいないため、問題が深刻化するまで発見が遅れてしまうケースも少なくありません。だからこそ、元気なうちから備えておくことが、自分の財産と生活を守る最善の方法といえるのです。

後見人による財産の使い込みは、本当に起きているのか

「後見人に財産を使い込まれる」という話は、決して誰かの作り話ではありません。成年後見制度が始まって以来、残念ながら後見人による不正は繰り返し問題になってきました。とはいえ、「どのくらいの規模で起きているのか」「どんな手口なのか」を正確に知らなければ、自分を守る対策も立てられません。ここでは、使い込みの実態を具体的なデータとともに確認し、なぜそのような問題が起きるのかについても掘り下げていきます。

使い込みの実態—ピーク時の被害総額は56億円超

成年後見制度が始まった2000年(平成12年)当初、選任される後見人の約9割は子・配偶者・兄弟姉妹などの親族でした。ところが、親族による横領や使い込みが相次いで発覚し、社会問題となっていきます。司法書士法人さくら国際の資料によると、被害が最も多かった2014年(平成26年)には、親族後見人による使い込みの被害総額が56億7,000万円にのぼりました。専門家の間では「これでも氷山の一角にすぎない」とも言われています。

こうした事態を受けて、裁判所は後見人の選任方針を大きく転換しました。最高裁判所の発表によると、2018年(平成30年)には親族が後見人に選ばれる割合が23.2%にまで低下し、代わりに弁護士・司法書士・社会福祉士などの専門職後見人が選ばれるケースが大幅に増加しています。現在では後見人全体の約8割が専門家であり、親族が選ばれることはむしろ少数派となっています。制度の信頼性を守るために、裁判所が大きく舵を切ったことがわかります。

なぜ使い込みが起きるのか—制度の構造的な問題

使い込みが起きる背景には、成年後見制度が抱える構造的な問題があります。最も大きな問題は、「本人が後見人を監視できない」という点です。判断能力が低下した被後見人は、後見人がどのようにお金を使っているかを自らチェックすることができません。家庭裁判所による監督は原則として年に1回の報告審査にとどまるため、その間に不正が行われても気づかれにくい状況があります。

親族が後見人になった場合には、さらに別の問題も生じます。「家族のお金だから少しくらい使っても」「介護を一人で担っているのだから」という感覚から、はじめは軽微な流用が積み重なり、気づいたときには大きな被害になっているケースが少なくありません。また、被後見人が多額の財産を持っている場合、その管理権限を持つことへの誘惑が生じやすいという側面もあります。もちろん、いかなる理由があっても財産の流用は法律上許されるものではなく、業務上横領罪などの刑事責任を問われる可能性があります。専門家後見人であっても不正の事例がゼロではない以上、制度を利用する側として仕組みを理解しておくことが大切です。

使い込みの具体的なパターンと見分け方

使い込みにはいくつかの典型的なパターンがあります。最も多いのが、銀行口座からの無断引き出しです。通帳の記帳やWeb明細を確認したときに、心当たりのない出金が繰り返されていたり、窓口で大口の引き出しが続いていたりする場合は注意が必要です。後見人名義の口座への直接振り込みが頻繁に行われているケースも、不正流用が疑われるサインのひとつです。

また、後見人の権限を使って本人の不動産を家族や関係者に無償で譲渡したり、裁判所の許可なく不動産を売却しようとしたりするケースも報告されています。さらに、後見人に対して領収書や支出の明細を求めても「必要ない」「後で見せる」とはぐらかされるようであれば、家庭裁判所への相談を検討するタイミングといえます。なお、後見人には裁判所への報告義務はあるものの、親族に対して定期的に支出を報告する法律上の義務はありません。気になることがあれば、早めに家庭裁判所へ「後見監督人(こうけんかんとくにん)」の選任申し立てを行い、第三者の目を入れることが有効な手段です。

おひとり様が特に注意すべきリスクとは

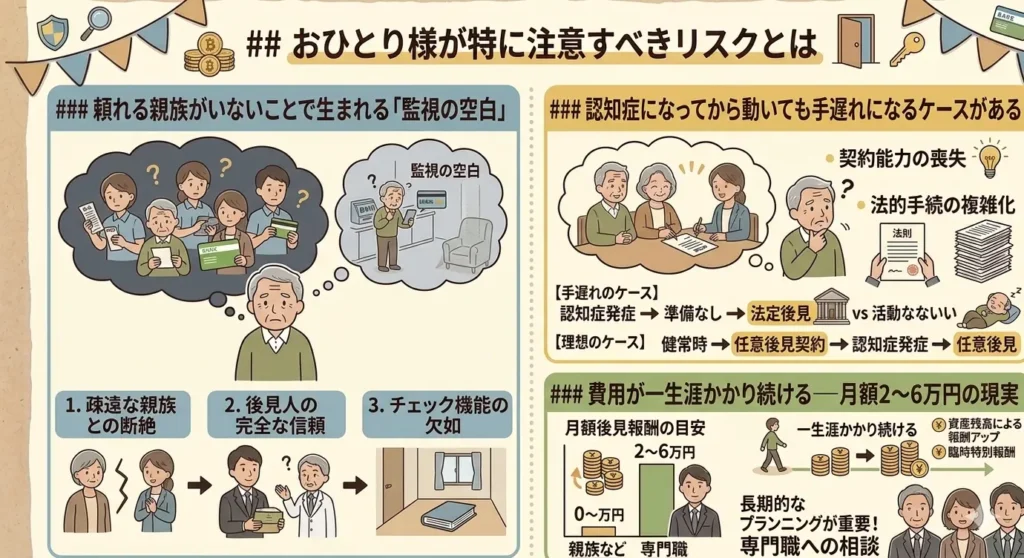

成年後見制度にまつわるリスクは、おひとり様にとってより深刻な意味を持ちます。家族がいれば後見人の行動をある程度チェックしてもらえますが、おひとり様の場合は周囲に気にかけてくれる人がいないまま、財産の管理を他人に委ねることになるからです。また、制度を利用し始めてから「こんなはずではなかった」と後悔しないためにも、あらかじめ知っておくべきリスクがいくつかあります。

頼れる親族がいないことで生まれる「監視の空白」

家族や親族がいる場合、後見人が不審な行動をとったときに「通帳を見せてほしい」「支出の内訳を教えてほしい」と声を上げてくれる人がいます。ところが、おひとり様の場合は、その役割を担ってくれる人がそもそもいません。後見人による財産管理が適切かどうかを外から確認する人がいない状態、いわば「監視の空白」が生まれやすいのです。

家庭裁判所は年に1回、後見人から提出される報告書をもとに監督を行います。しかし、報告書の内容が正確かどうかを詳しく調べるには限界もあり、問題が発覚するまでに時間がかかるケースがあります。おひとり様の終活・財産管理を支援する専門家の間では、「信頼できる人が定期的に様子を見てくれる仕組みを、制度の利用前から整えておくことが重要」とされています。後見制度を利用する際には、後見人任せにするだけでなく、後述する「後見監督人の選任申し立て」や「後見制度支援信託」などを組み合わせて、複数の目で財産を守る体制を整えることを意識しておくとよいでしょう。

認知症になってから動いても手遅れになるケースがある

おひとり様が陥りやすい落とし穴のひとつが、「まだ元気だから大丈夫」という先延ばしです。しかし、認知症の症状が進行して判断能力を失ってしまうと、利用できる制度の選択肢が大幅に狭まります。

たとえば、任意後見制度や家族信託は、いずれも本人に十分な判断能力があるうちにしか契約を結べません。認知症と診断された後では、自分で後見人を選ぶことも、財産の管理方法を自由に決めることも難しくなります。残された選択肢は法定後見制度のみとなり、誰が後見人に選ばれるかも自分では決められません。内閣府の資料によると、65歳以上の高齢者の約6人に1人が認知症を患っているとされており、認知症は決して他人ごとではありません。「物忘れが気になり始めた」と感じたときには、すでに手続きが間に合わないケースもあります。準備は、自分がまだ元気で、はっきりと意思を伝えられるうちに始めることが何より大切です。

費用が一生涯かかり続ける—月額2〜6万円の現実

成年後見制度を利用する際に、見落としがちなのが費用の問題です。専門家が後見人に選任された場合、その報酬は本人の財産から毎月支払われます。東京家庭裁判所が公表している目安によると、基本報酬は月額2万円からとされていますが、管理する財産が1,000万円を超える場合は月額3〜6万円程度になることもあります。さらに、特別な業務が発生した場合には付加報酬が上乗せされることもあります。

成年後見制度は原則としてお亡くなりになるまで続く制度です。仮に月額3万円の報酬が10年間続いた場合、総額は360万円にのぼります。おひとり様の場合、この費用はすべて自分の財産から支払われることになります。老後の生活費や医療費、介護費用なども必要になることを考えると、制度の利用にかかるコストは決して小さくありません。後述する任意後見制度や家族信託と比較しながら、自分にとって最も合った方法を選ぶことが、財産を長期的に守ることにつながります。なお、経済的な理由で費用の支払いが難しい場合は、各市区町村の「成年後見制度利用支援事業」や、法テラスの立替制度を利用できる場合もありますので、お住まいの自治体に確認してみるとよいでしょう。

おひとり様がご自身の財産を守るための4つの対策

後見人による使い込みのリスクや、制度そのものの落とし穴を知ると、「どうすれば自分の財産を守れるのだろう」と不安になる方もいらっしゃるかもしれません。ただ、きちんと備えておけば、おひとり様でも財産を安全に守ることは十分に可能です。ここでは、状況に応じて活用できる4つの対策をご紹介します。いずれも「元気なうちに動く」ことが共通のポイントです。それぞれの特徴を理解したうえで、自分に合った方法を選んでいきましょう。

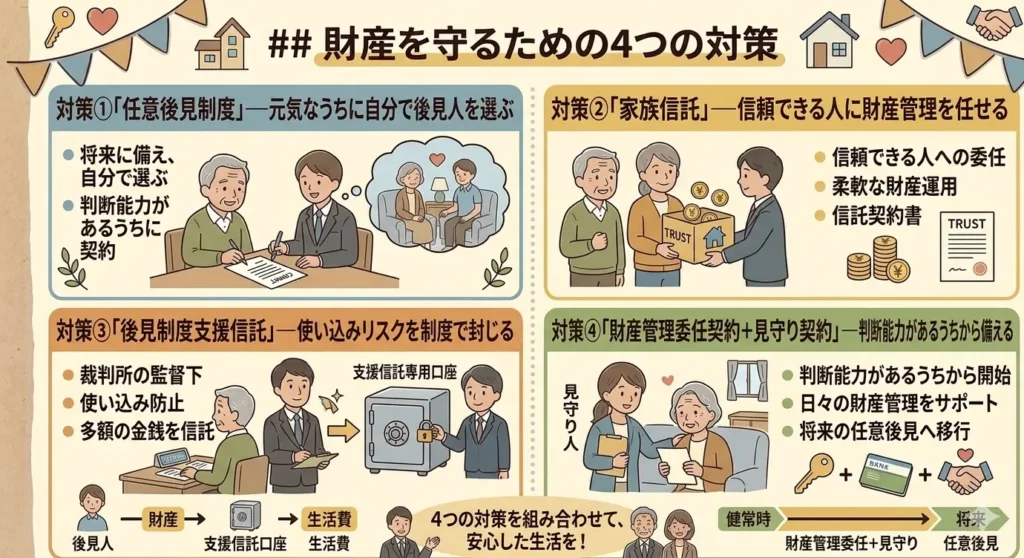

対策①「任意後見制度」—元気なうちに自分で後見人を選ぶ

任意後見制度(にんいこうけんせいど)は、まだ判断能力がしっかりとある元気なうちに、自分が信頼できる人を後見人に指定し、公証役場で公正証書による契約を結んでおく制度です。法定後見制度と最も大きく異なるのは、「誰に任せるか」を自分で決められる点です。信頼できる友人や知人のほか、弁護士・司法書士などの専門家を指定することもできます。

契約では、財産管理の範囲や方法、報酬の金額なども細かく決めておくことができます。たとえば「施設入所よりできるだけ自宅で生活したい」「この口座だけは動かさないでほしい」といった具体的な希望を盛り込むことも可能です。また、任意後見制度が実際にスタートすると、家庭裁判所が「任意後見監督人(にんいこうけんかんとくにん)」を選任し、後見人の業務を監督する仕組みが働きます。自分で選んだ後見人に加えて、裁判所が選んだ監督人が目を光らせてくれるため、法定後見よりも不正が起きにくい環境が整います。判断能力が低下してからでは利用できないため、「まだ早い」と思わず、元気なうちに契約を結んでおくことをおすすめします。

対策②「家族信託」—信頼できる人に財産管理を任せる

家族信託(かぞくしんたく)とは、自分が信頼できる家族や親族に財産の管理・運用・処分を任せる契約です。おひとり様の場合は、甥・姪・信頼できる知人などを「受託者(じゅたくしゃ)」として設定するケースもあります。成年後見制度と大きく異なるのは、財産の使い方を柔軟に決められる点です。不動産の活用や賃貸管理、リフォームなども受託者が行えるため、成年後見制度では認められないような財産の有効活用が可能になります。

また、家族信託は成年後見制度のように毎月の報酬が発生しないため、長期的なコストを抑えやすいのも魅力のひとつです。信託契約の内容によっては、自分がお亡くなりになった後の財産の行き先まで決めておくことができます。一方で、家族信託はあくまで財産管理に特化した仕組みであり、介護施設の入所契約や医療行為の同意といった「身上監護」には対応していません。そのため、任意後見制度や死後事務委任契約(しごじむいにんけいやく)と組み合わせることで、より幅広く備えられます。こちらも判断能力があるうちにしか契約を結べないため、早めの検討が肝心です。

対策③「後見制度支援信託」—使い込みリスクを制度で封じる

後見制度支援信託(こうけんせいどしえんしんたく)は、すでに法定後見制度を利用している方向けの仕組みです。後見人が管理する財産のうち、日常的な生活費として必要な分(目安として200〜300万円程度)だけを後見人の手元に残し、それ以外の財産を信託銀行に預ける制度です。信託銀行に預けた財産は、家庭裁判所の指示書がなければ引き出すことができません。

この仕組みを使えば、後見人が管理できる財産の範囲が大幅に絞られるため、使い込みのリスクを実質的に封じることができます。信託銀行に預けたお金は元本保証もされているため、運用リスクを心配する必要もありません。ただし、後見制度支援信託は法定後見・未成年後見のみが対象で、任意後見制度には利用できない点に注意が必要です。また、この制度を利用するためには、専門職後見人の関与が必要となるケースが多いため、家庭裁判所や担当の後見人に相談しながら進めることをおすすめします。

対策④「財産管理委任契約+見守り契約」—判断能力があるうちから備える

財産管理委任契約(ざいさんかんりいにんけいやく)とは、まだ判断能力がある状態のうちから、信頼できる専門家や第三者に財産管理の代理権を与える契約です。任意後見制度は判断能力が低下してから効力が発生しますが、財産管理委任契約は今この瞬間から利用を始められるのが特徴です。体の自由が利かなくなったときの銀行手続きや、入院中の支払い管理なども任せることができます。

この契約と合わせてぜひ検討していただきたいのが、「見守り契約(みまもりけいやく)」です。見守り契約は、定期的に専門家が訪問・連絡をとり、本人の生活状況や健康状態を把握してもらう契約です。任意後見制度がスタートするタイミングの見極めや、緊急時の連絡先としての役割も担ってもらえます。財産管理委任契約・見守り契約・任意後見契約・遺言書の4点をセットで準備しておくことが、おひとり様の老後を総合的に守るうえで理想的な備えとされています。いずれも判断能力があるうちにしか契約できないため、少しでも早く動き始めることが安心への近道です。

法定後見・任意後見・家族信託、どれを選べばよいのか

ここまで4つの対策をご紹介してきましたが、「結局、自分にはどれが合っているの?」と感じている方もいらっしゃるかもしれません。制度の選び方に正解はひとつではなく、今の自分の状況や財産の内容、将来への不安の種類によって、最適な組み合わせは変わってきます。ここでは、それぞれの制度の特徴を整理したうえで、おひとり様が陥りやすい「手遅れ」のパターンと、専門家に相談するタイミングについてお伝えします。

自分の状況に合った制度の選び方

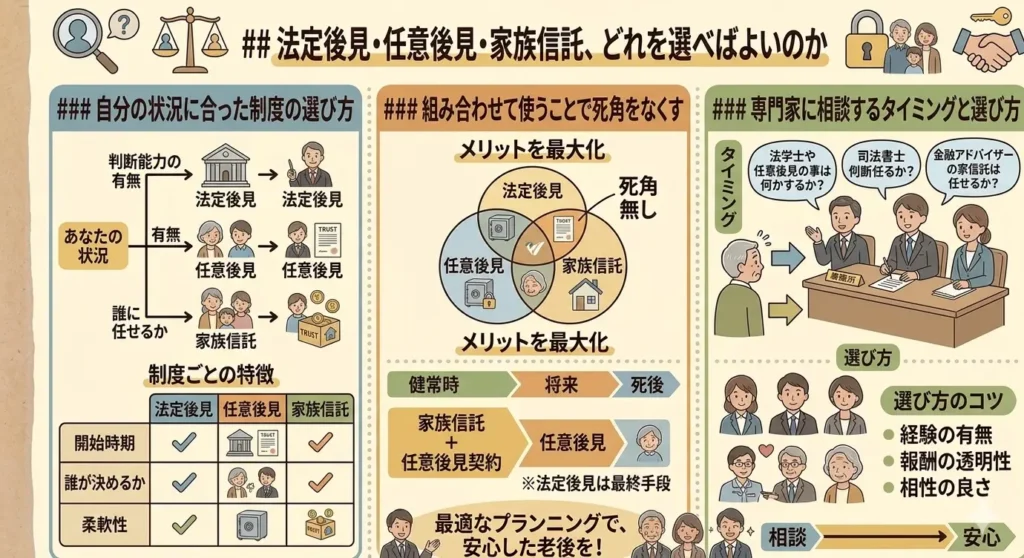

まず、現在の判断能力の状態によって、使える制度が変わります。判断能力がしっかりとある元気な状態であれば、任意後見制度・家族信託・財産管理委任契約・見守り契約のすべてを選択肢として検討できます。この段階が最も選択の自由度が高く、自分の希望を最大限に反映できるタイミングです。

認知症の症状が出始めているものの、軽度で判断能力が残っていると判断される場合は、まだ任意後見制度や家族信託を利用できる可能性があります。ただし、症状の進行具合によっては契約が難しくなるケースもあるため、「認知症かもしれない」と感じたら、できるだけ早く司法書士や弁護士に相談することをおすすめします。一方、すでに重度の認知症が進行しており判断能力を失っている状態では、法定後見制度しか選択肢が残りません。この段階では後見人を自分で選ぶことができず、裁判所の判断に委ねることになります。以下に、状況別の目安を簡単に整理しました。

- 判断能力がある:任意後見・家族信託・財産管理委任契約・見守り契約を検討

- 軽度の認知症の兆候がある:早急に専門家へ相談。任意後見・家族信託がまだ間に合う可能性あり

- すでに判断能力を失っている:法定後見制度+後見制度支援信託を検討

組み合わせて使うことで死角をなくす

それぞれの制度には、得意なことと苦手なことがあります。たとえば、任意後見制度は後見人を自分で選べる点で優れていますが、介護施設への入所手続きや医療行為の同意は対象外です。家族信託は柔軟な財産管理が可能ですが、身上監護には対応していません。ひとつの制度だけでは、どうしてもカバーしきれない部分が出てきます。

そこで有効なのが、複数の制度を組み合わせるアプローチです。たとえば、「財産管理委任契約+見守り契約」で今すぐ備えながら、判断能力が低下したら「任意後見契約」に切り替え、財産の一部は「家族信託」で管理し、死後の手続きは「死後事務委任契約」に任せる——というように、ライフステージに合わせて制度を組み合わせることで、おひとり様の老後を隙間なく守ることができます。また、任意後見制度と合わせて遺言書を作成しておくと、お亡くなりになった後の財産の行き先まで自分の意思で決めておくことができます。準備を重ねるほど、将来の不安が安心へと変わっていきます。

専門家に相談するタイミングと選び方

「専門家に相談しよう」と思っても、誰に相談すればよいのか迷う方も多いのではないでしょうか。成年後見制度や任意後見制度に関する相談は、司法書士・弁護士・社会福祉士などが窓口になります。家族信託については、民事信託士の資格を持つ司法書士や弁護士への相談が適しています。また、住んでいる地域の市区町村の「地域包括支援センター」でも、成年後見制度に関する相談を受け付けています。

専門家を選ぶ際には、成年後見や終活の分野に精通しているかどうかを確認することが大切です。初回相談を無料で受け付けている事務所も多くあります。相談の際には、現在の財産状況(預貯金・不動産など)や、将来への希望(できるだけ自宅で暮らしたい、施設に入る可能性があるなど)を整理しておくと、スムーズに話が進みます。「まだ早いかな」と感じるタイミングこそが、実は最も多くの選択肢を持てる時期です。少しでも気になることがあれば、ためらわずに相談の一歩を踏み出してみてください。

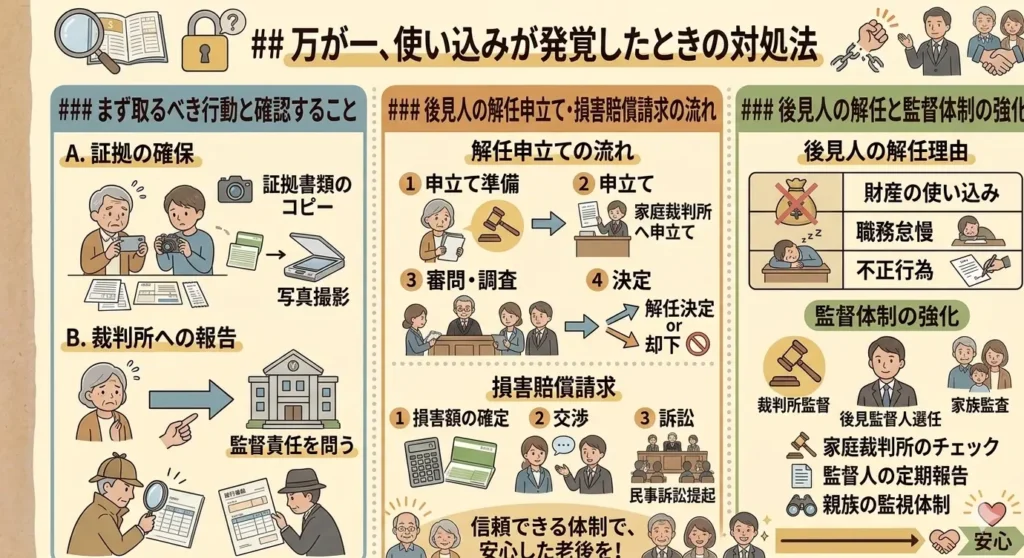

万が一、使い込みが発覚したときの対処法

どれだけ備えていても、万が一のことは起こりえます。「後見人の動きがおかしい」「通帳の残高が不自然に減っている」と気づいたとき、慌てずに対応できるよう、具体的な手順を知っておくことが大切です。使い込みは発覚が遅れるほど被害が広がる傾向があります。少しでも疑わしいと感じたら、早めに行動を起こすことが財産を守ることにつながります。

まず取るべき行動と確認すること

使い込みが疑われる場合、まず取り組んでいただきたいのが、財産の現状把握です。銀行の窓口やインターネットバンキングで通帳の取引履歴を確認し、不審な出金がないかを丁寧にチェックしましょう。複数の口座がある場合は、それぞれの金融機関に照会をかけることをおすすめします。不動産をお持ちの場合は、法務局で登記事項証明書(とうきじこうしょうめいしょ)を取得し、名義が変わっていないかも確認しておくと安心です。

次に、後見人に対して任意で領収書や支出明細の開示を求める方法があります。ただし、使い込みを行っている後見人が任意の開示に応じることはほとんど期待できません。そのような場合は、家庭裁判所に「後見監督人(こうけんかんとくにん)の選任申し立て」を行うことが実務上の有効な手段です。後見監督人が選任されると、後見人の業務を第三者が正式に調査・監督できるようになります。被害の拡大を防ぐためにも、疑いを持った段階で早急に動くことが重要です。また、金融機関に対してキャッシュカードや通帳の利用停止を申し出ることで、それ以上の引き出しを防ぐことができる場合もあります。

後見人の解任申立て・損害賠償請求の流れ

使い込みが確認された場合、後見人の解任を求めることができます。民法第846条では、後見人に「不正な行為」「著しい不行跡」「その他後見の任務に適しない事由」がある場合、家庭裁判所が後見人を解任できると定めています。解任の申し立てができるのは、後見監督人・被後見人本人・被後見人の親族・検察官です。おひとり様の場合は親族がいないケースもありますが、後見監督人が選任されていれば、監督人を通じて手続きを進めることが可能です。

解任申し立てには、使い込みの証拠となる取引履歴や、不正流用を示す書類などが必要になります。証拠が集まったら、解任申し立てと並行して、使い込まれた財産の返還を求める「不当利得返還請求(ふとうりとくへんかんせいきゅう)」や「損害賠償請求(そんがいばいしょうせいきゅう)」を行うことも視野に入れましょう。なお、不当利得返還請求権の時効は10年、不法行為に基づく損害賠償請求権は知ったときから3年とされています(民法167条・724条)。時効が迫っている場合は特に、早急に弁護士へ相談することをおすすめします。使い込みの問題は証拠集めや法的手続きが複雑になることも多いため、ひとりで抱え込まず、専門家のサポートを借りながら進めていただくことが大切です。

まとめ:おひとり様の財産を守るために、今できること

ここまで、成年後見制度の基本的な仕組みから、後見人による使い込みの実態、おひとり様が特に注意すべきリスク、そして財産を守るための具体的な対策まで、幅広くお伝えしてきました。最後に、この記事の大切なポイントを振り返っておきましょう。

成年後見制度は、判断能力が低下したおひとり様の財産と生活を守るための大切な仕組みです。一方で、後見人による使い込みが現実に起きてきた歴史があり、制度の構造上、被後見人本人が不正を監視することが難しいという側面も持っています。おひとり様の場合は、周囲に気にかけてくれる家族がいないぶん、この「監視の空白」がより大きなリスクになります。

だからこそ、最も大切なのは「元気なうちに動く」ことです。任意後見制度・家族信託・財産管理委任契約・見守り契約は、いずれも判断能力があるうちにしか準備できません。認知症の症状が出てからでは、自分で後見人を選ぶことも、財産の管理方法を自由に決めることも難しくなります。「まだ早い」と感じるタイミングこそが、実は最も多くの選択肢を持てる、大切な準備の時期なのです。

また、どの制度も一長一短があります。ひとつの制度だけに頼るのではなく、自分の状況や希望に合わせて複数の制度を組み合わせることで、老後の財産と生活を隙間なく守ることができます。複雑に感じる部分は、司法書士や弁護士などの専門家に相談しながら、少しずつ整えていけば大丈夫です。

よりねこでは、おひとり様の終活・財産管理に関するご相談を承っております。「何から始めればいいかわからない」「自分の場合はどの制度が合っているのか知りたい」といったお気持ちのまま、どうぞお気軽にお問い合わせください。