「入院するとき、身元保証人が必要と言われたけれど、頼める人がいない」「老人ホームへの入居を考えているのに、保証人の問題でつまずいてしまいそう」——そんな不安を抱えている方は、決して少なくありません。

身元保証人の問題は、おひとり様だけの話ではありません。子どもがいないご夫婦、親族と疎遠になっている方、配偶者に先立たれた方など、さまざまな事情から「頼める人がいない」という状況は誰にでも起こりえます。

この記事では、身元保証人がいない場合に病院・介護施設・賃貸住宅それぞれの場面でどのような影響があるのかを整理したうえで、具体的な対処法と利用できる制度・サービスをわかりやすく解説します。「まず何から始めればいいか」がわかるよう、選び方の注意点や相談先まで丁寧にご案内しますので、ぜひ最後まお読みください。

身元保証人とは何か——どんな場面で必要になるのか

「身元保証人」という言葉は耳にしたことがあっても、実際に何をする人なのか、どんな場面で必要になるのかをきちんと理解している方は多くありません。いざというときに慌てないためにも、まずは基本的な役割と、どのような状況で求められるのかを把握しておきましょう。

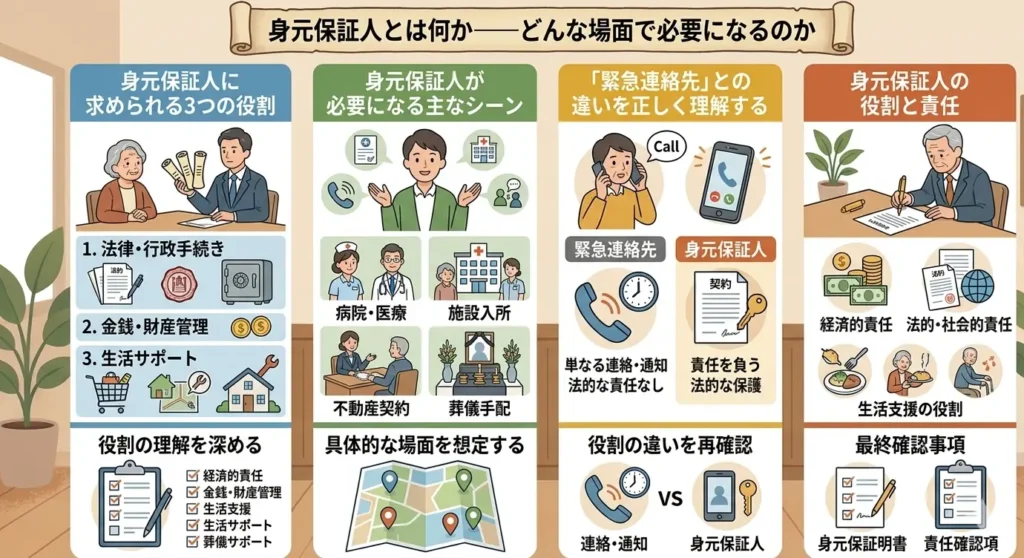

身元保証人に求められる3つの役割

身元保証人には、大きく分けて3つの役割があります。

1つ目は「連絡・緊急対応」の役割です。入院中や施設入居中に本人の容態が急変したとき、または本人と連絡がとれなくなったときに、施設や病院から連絡を受け、必要な対応を代わりに行います。

2つ目は「手続きの代行」です。退院・退所の手続き、医療や介護に関する書類への署名・捺印、遺品の引き取りや居室の明け渡しといった事務的な対応を担います。施設側は、こうした手続きを本人が行えない状況に備えて、代わりに動いてくれる人物を事前に確認しておく必要があるのです。

3つ目は「費用の支払い保証」です。入院費や施設利用料が未払いになった場合に、身元保証人がその支払い責任を負う場合があります。これは連帯保証人としての役割に近いものです。施設によっては「身元引受人」と「連帯保証人」を分けて求めるところもありますが、1名で両方を兼ねるよう求める施設も少なくありません。

このように、身元保証人は単なる「緊急連絡先」ではなく、実務的・経済的な責任を伴う重要な役割を担う存在です。だからこそ、誰にでも気軽に頼めるわけではなく、条件を満たした人物でなければ施設側に認めてもらえないケースもあります。

身元保証人が必要になる主なシーン

身元保証人が求められる場面は、老後の生活においていくつか存在します。代表的なのは以下の3つの場面です。

まず病院への入院・手術の場面です。多くの医療機関では、入院手続きの際に身元保証人の署名を求めます。手術の同意書への署名や、入院費の支払い保証、退院・転院時の手続き対応などが主な目的です。

次に介護施設・老人ホームへの入居です。公益社団法人全国有料老人ホーム協会の調査によると、約9割の老人ホームが入居時に保証人(身元保証人または身元引受人)を必要としています。介護施設も同様で、施設利用料の保証や退所時の対応を担う人物として求められます。

3つ目は賃貸住宅の契約・更新です。近年は民法改正により、賃貸契約の連帯保証人の代わりに家賃債務保証会社を利用するケースが増えましたが、緊急連絡先として身元保証に近い役割を担う人物を求める大家・管理会社も依然として多く存在します。

「緊急連絡先」との違いを正しく理解する

「身元保証人がいなくても、緊急連絡先を登録すればいいのでは」と思われる方もいるかもしれません。しかし、この2つは役割が大きく異なります。

緊急連絡先は、あくまでも「本人と連絡がとれないときに代わりに連絡を受ける人」です。法的な保証責任や支払い義務は原則として発生しません。一方、身元保証人は連絡対応だけでなく、手続きの代行や費用の支払い保証まで担う、より重い責任を伴う役割です。

施設や病院によっては、「緊急連絡先のみでよい」「身元保証人は必須」「別々に2名必要」など、求める条件がそれぞれ異なります。入院や施設入居を検討する際は、事前に各施設へ具体的な条件を確認しておくことが大切です。

身元保証人の重要性については、おひとり様の終活に身元保証が欠かせない理由でもくわしく解説していますので、あわせてご参照ください。

身元保証人がいないと、実際に何が起きるのか

「身元保証人がいなくても何とかなるだろう」と思っていると、いざというときに想定外の壁にぶつかることがあります。病院・介護施設・賃貸住宅、それぞれの場面で実際にどのような問題が起きうるのかを、具体的に確認しておきましょう。

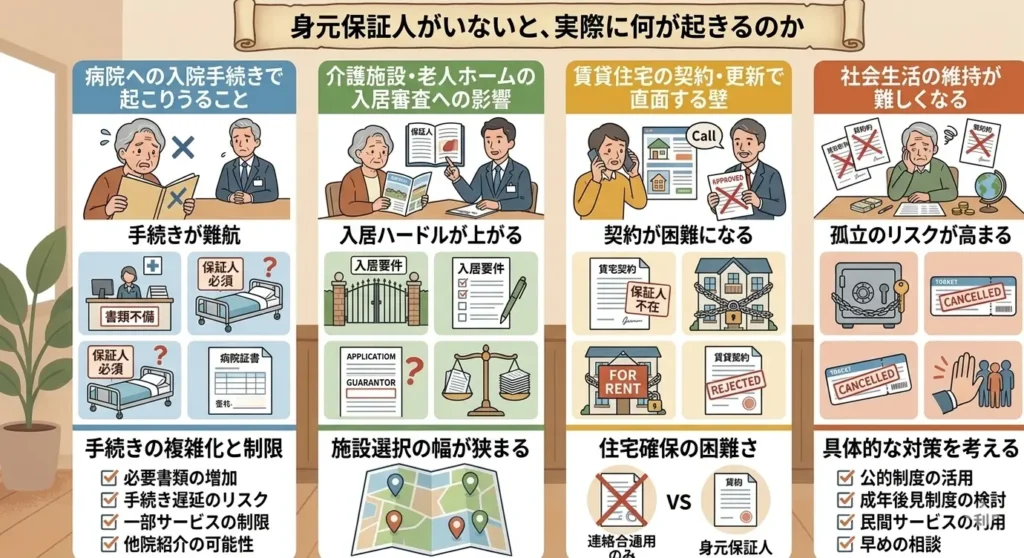

病院への入院手続きで起こりうること

まず知っておいていただきたいのは、「身元保証人がいないことのみを理由に、病院が入院を拒否することはできない」という点です。厚生労働省も医療機関に対してこの考え方を通知しており、医師法第19条の応召義務に基づくものです。

ただし、「拒否できない」と「スムーズに入院できる」は別の話です。身元保証人がいない場合、入院受付の手続きが保留になったり、入院費の支払い方法について別途確認が必要になったりと、手続きに時間がかかるケースがあります。急を要する場面では、こうした時間的なロスが命に関わる事態を招く可能性も否定できません。

また、身元保証人の代わりとして、病院側から入院保証金(預託金)の支払いを求められることがあります。数万円から十数万円程度が目安とされており、退院時に実際の入院費と精算される仕組みです。クレジットカード情報の事前登録で代用できる医療機関も増えていますが、すべての病院で対応しているわけではありません。

さらに、本人が意識不明や認知症の進行などで意思疎通が難しい状況になった場合、治療方針の確認や手術の同意を取れる人物が誰もいないという事態が生じます。医療行為への同意は原則として本人のみが行えるものですが、現実には身元保証人にその確認が求められるケースも少なくありません。こうした判断の場面を誰も担えないことは、医療現場にとっても大きな課題となっています。

介護施設・老人ホームの入居審査への影響

介護施設や老人ホームへの入居においては、病院の入院と比べてより直接的な影響が出やすい傾向があります。施設によっては、身元保証人がいないことを理由に入居を断るケースも実際に起きています。

法的には「身元保証人がいないことのみを理由に入居を拒否してはならない」という考え方が示されていますが、施設側には独自の判断基準があり、実態としては身元保証人の有無が審査の重要な要素になっていることも事実です。

特に有料老人ホームでは、入居者が亡くなった際の遺品の引き取りや居室の明け渡し、未払い費用の精算を担う人物を事前に確認しておく必要があります。これらの対応を担う身元保証人がいないと、施設側がリスクを負うことになるため、慎重に審査されるのは自然なことといえます。

また、待機者が多い施設では、身元保証人がいる入居申込者が優先されてしまうケースも考えられます。身元保証人を準備できていないことで、入居できる施設の選択肢が狭まってしまう可能性があります。

賃貸住宅の契約・更新で直面する壁

賃貸住宅の契約においても、身元保証人がいないことで困る場面があります。2020年4月の民法改正により、賃貸契約の連帯保証人については家賃債務保証会社が代わりを担うケースが広まりましたが、緊急連絡先として「いざというときに対応してくれる身近な人物」を求める大家・管理会社は依然として多く存在します。

高齢になるにつれて、賃貸住宅の入居審査が通りにくくなるという現実もあります。孤独死のリスクや認知症による問題行動への懸念から、高齢者の入居を敬遠する物件が少なくないのが現状です。そこに身元保証人がいないという状況が重なると、希望する物件への入居が難しくなることがあります。

現在お住まいの賃貸住宅の更新においても、大家が変わった場合や管理会社が改めて緊急連絡先の確認を求めてきた際に、対応できる人物がいないと困る場面が出てくることがあります。老後の住まいを安定させるためにも、身元保証の問題は早めに対策を講じておくことが大切です。

【場面別】身元保証人がいない場合の対処法

身元保証人がいなくても、状況に応じてとれる対処法はいくつかあります。病院・介護施設・賃貸住宅、それぞれの場面ごとに、具体的な手段を整理してご紹介します。

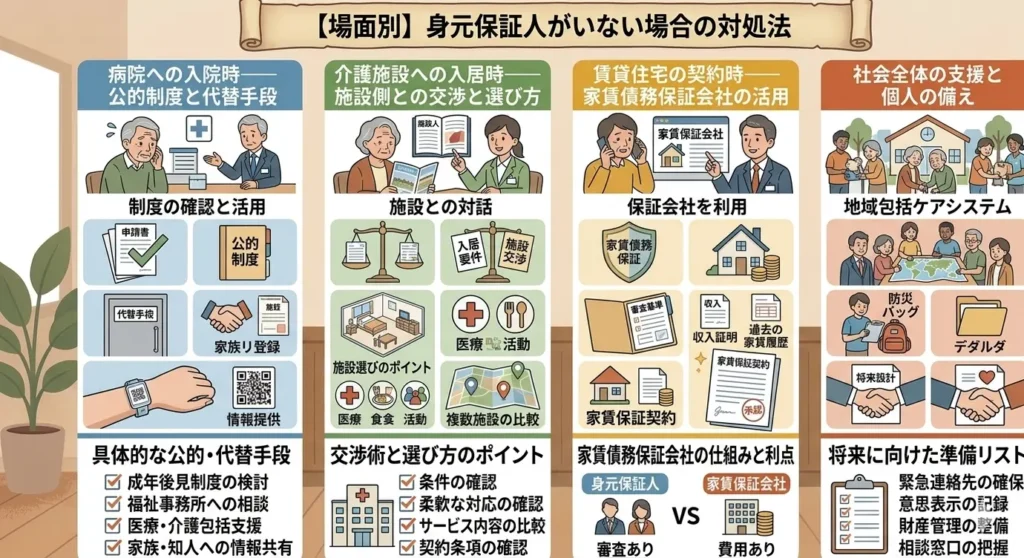

病院への入院時——公的制度と代替手段

入院時に身元保証人がいない場合、まず確認したいのは医療機関への事前相談です。「保証人がいないことを理由に入院を断ることはできない」という法的な考え方があるため、身元保証人がいないことを正直に伝えたうえで相談すると、代替手段を提案してもらえるケースが多くあります。

代替手段として多いのは、入院保証金(預託金)の支払いやクレジットカード情報の登録です。経済的に困窮している場合は、病院のソーシャルワーカー(医療相談員)に相談すると、生活保護の申請案内や公的支援につないでもらえることがあります。

また、成年後見制度を利用している場合、後見人が実質的に身元保証人に近い役割を担えるケースがあり、後見人の存在を確認することで病院側が保証人なしで受け入れてくれることがあります。成年後見制度についてはのちほどくわしく解説します。

公立病院・公的医療機関・無料低額診療事業を行う病院では、ソーシャルワーカーが介入することで身元保証人なしの入院が認められるケースが多い傾向があります。まずはこうした医療機関に相談することも一つの選択肢です。

介護施設への入居時——施設側との交渉と選び方

介護施設や老人ホームへの入居においては、施設ごとに対応が異なるため、「保証人なしでも相談できる施設を探す」ことが最初のステップになります。近年、身元保証人を必須としない施設や、一定額以上の預貯金があれば保証人なしで入居できる施設が増えてきています。

施設見学や相談の際は、最初から「身元保証人を立てることが難しい状況にある」と正直に伝えることをおすすめします。そのうえで、身元保証サービスとの提携があるかどうかを確認しましょう。施設提携の保証会社があれば、そちらを利用することで入居できるケースがあります。

また、地域包括支援センターに相談することも有効な方法です。地域包括支援センターは市区町村が設置する高齢者の相談窓口で、身元保証の問題を含む老後の生活に関するさまざまな相談を受け付けています。地域のNPO法人や社会福祉協議会など、利用できる支援を紹介してもらえることがあります。

賃貸住宅の契約時——家賃債務保証会社の活用

賃貸住宅の契約においては、家賃債務保証会社(家賃保証会社)の利用が有効な選択肢です。家賃債務保証会社は、入居者が家賃を支払えない場合に代わりに大家へ支払う仕組みで、連帯保証人の代わりとして広く利用されています。

ただし、家賃債務保証会社はあくまでも「家賃の支払い保証」が主な役割であり、緊急時の連絡対応や遺品整理などには対応していません。身元保証サービスと組み合わせることで、大家・管理会社の懸念をより幅広く解消できる場合があります。

また、セーフティネット住宅の利用も検討の価値があります。セーフティネット住宅は、高齢者や障害者など住宅確保に配慮が必要な方を対象にした公的な支援制度で、国土交通省が推進しています。保証人が立てられない方でも入居しやすい物件を探すことができます。お住まいの市区町村の住宅担当窓口に相談してみましょう。

身元保証の代わりになる制度・サービスを比較する

身元保証人がいない場合の解決策として、公的な制度から民間のサービスまで、いくつかの選択肢があります。それぞれの仕組みや特徴、費用感を理解したうえで、自分の状況に合ったものを選ぶことが大切です。ここでは代表的な3つの手段を整理してご紹介します。

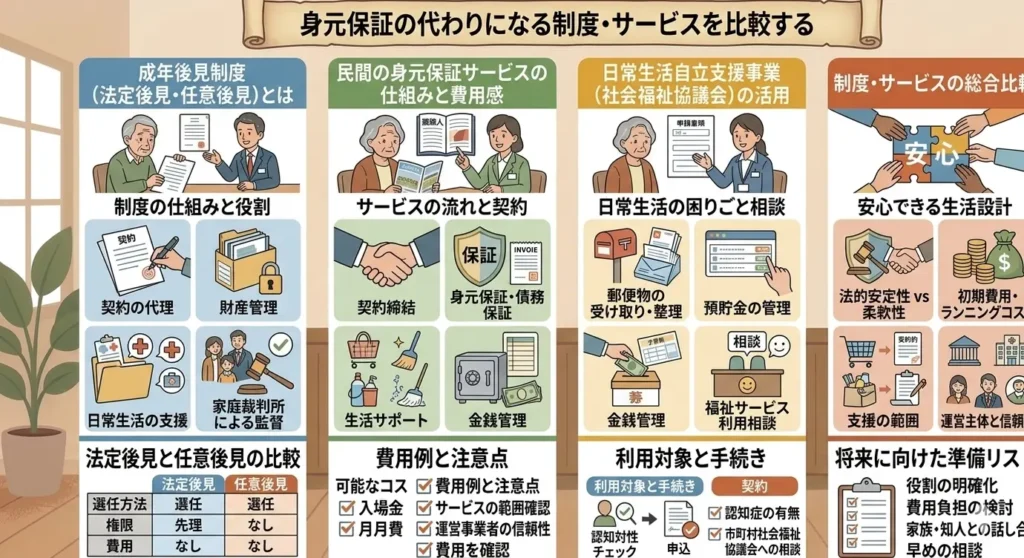

成年後見制度(法定後見・任意後見)とは

成年後見制度は、認知症や知的障害などにより判断能力が低下した方を支援するための公的な制度です。後見人が財産管理や身上監護(生活・医療・介護に関する手続きの代行)を担います。

法定後見は、すでに判断能力が低下している方に対して、家庭裁判所への申し立てによって後見人が選任される制度です。後見人には家族や専門家(弁護士・司法書士・社会福祉士など)が就くことがあります。

一方、任意後見は、まだ判断能力があるうちに「将来、判断能力が低下したときに後見を担ってほしい人」を自分で選んで契約しておく制度です。公正証書で契約を結ぶ必要があり、判断能力が低下した段階で任意後見監督人の選任申立てを行うことで効力が発生します。

成年後見人は、病院や施設への入居手続きの代行、費用の支払い管理など、身元保証人に近い役割を担えるケースがあります。ただし、医療行為への同意は原則として後見人の権限には含まれない点に注意が必要です。また、成年後見制度は財産の管理・保全を目的とした制度であり、遺品の引き取りや死後の手続きには原則として対応できないため、死後事務委任契約と組み合わせて利用されることが多くあります。

費用については、家庭裁判所への申立費用(数万円程度)のほか、後見人への報酬が月額数万円程度発生するのが一般的です。専門家が後見人になる場合はとくに費用がかかります。

民間の身元保証サービスの仕組みと費用感

民間の身元保証サービスは、家族に代わって身元保証人の役割を担う民間事業者のサービスです。入院・施設入居時の身元保証人の引き受けを中心に、日常生活のサポート、緊急時の駆けつけ、死後事務の代行まで、サービスの内容は事業者によってさまざまです。

費用の目安は事業者・プランによって大きく異なりますが、一般的には入会金・初期費用として数万〜数十万円程度、月額費用として数千〜数万円程度が発生するケースが多く見られます。また、身元保証の際に預託金として数十万〜数百万円を預ける形式をとる事業者も存在します。

サービスの内容が充実している一方、事業者の質には大きなばらつきがあります。後ほど選び方の注意点をくわしく解説しますが、契約前にサービス内容・費用・解約条件を十分に確認することが重要です。

日常生活自立支援事業(社会福祉協議会)の活用

日常生活自立支援事業は、認知症や知的障害、精神障害などにより判断能力が十分でない方を対象に、日常生活をサポートする公的な事業です。各都道府県の社会福祉協議会が実施しており、利用料は比較的低廉に設定されています(多くの場合、1時間あたり数百円〜千円程度)。

主なサービス内容は、福祉サービスの利用手続きの援助、日常的な金銭管理(公共料金の支払い補助など)、通帳・証書などの書類の預かりです。身元保証そのものを代行するサービスではありませんが、経済的に余裕がなく民間サービスを利用するのが難しい方にとっては有力な選択肢です。

まずはお住まいの市区町村の社会福祉協議会に相談してみましょう。状況に応じて、成年後見制度や地域の支援サービスへの橋渡しをしてもらえることがあります。

身元保証をはじめとする老後の備えについては、よりねこでもご相談をお受けしています。複数の選択肢を整理しながら、専門家とともに最適な備えを考えていきたい方はぜひご利用ください。

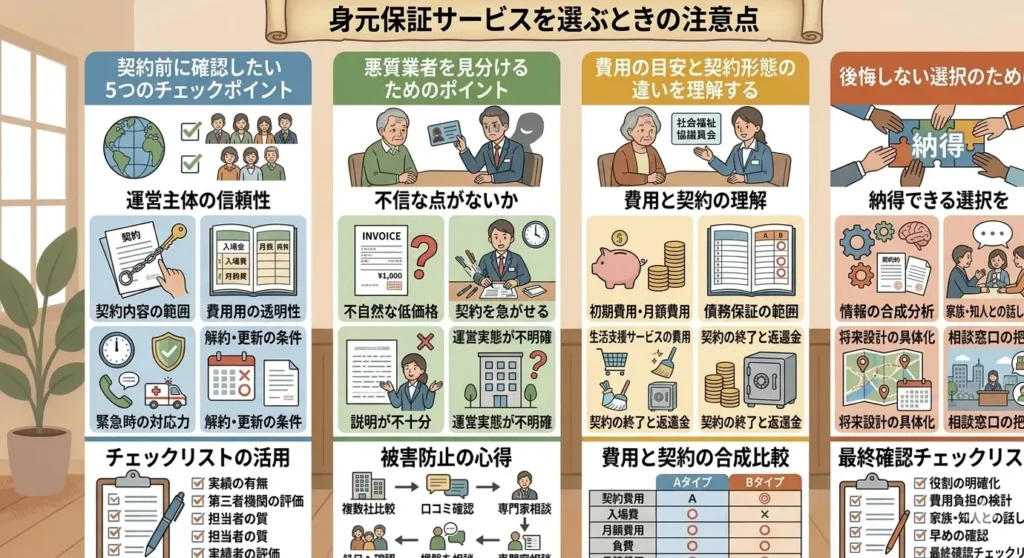

身元保証サービスを選ぶときの注意点

民間の身元保証サービスは、身元保証人がいない方にとって頼もしい選択肢です。一方で、事業者の質には大きなばらつきがあり、国民生活センターにもトラブルに関する相談が寄せられています。後悔のない選択をするために、契約前にしっかりと確認しておきたいポイントを整理してお伝えします。

契約前に確認したい5つのチェックポイント

身元保証サービスを選ぶ際には、以下の点を必ず確認するようにしましょう。

①サービス内容の範囲と限界:「身元保証」と一口に言っても、事業者によって対応できる内容は異なります。入院時の保証のみなのか、介護施設の入居、賃貸契約、日常生活の支援、死後事務まで含まれるのかを具体的に確認してください。自分が必要としている場面での対応が含まれているかをチェックすることが重要です。

②費用の明細と総額:入会金・月額費用・預託金・オプション費用・解約時の返金条件など、費用に関する情報をすべて書面で確認します。口頭での説明だけで契約せず、見積書や契約書の内容を時間をかけて読み込むことが大切です。

③事業者の法人格と実績:一般社団法人・NPO法人・株式会社など、事業者の法人格と設立年数・実績を確認します。設立間もない事業者や、問い合わせへの対応が不透明な事業者には注意が必要です。

④解約・返金の条件:預託金を預ける形式の場合、解約時にどの程度返金されるのかを事前に確認します。契約後に解約しにくい条件が設定されていないか、返金の計算方法が明示されているかを確認しましょう。

⑤対応地域と担当者体制:身元保証サービスの中には、対応できる地域が限られているものがあります。また、24時間・365日対応しているかどうかも重要な確認事項です。緊急時に迅速に動いてもらえる体制があるかを確認してください。

悪質業者を見分けるためのポイント

残念ながら、身元保証サービスの市場には悪質な事業者が存在することも事実です。国民生活センターへの相談事例では、解約時に預託金を返金しない、契約時に説明がなかったオプション費用を請求された、担当者が突然変わり連絡がとれなくなったといったトラブルが報告されています。

悪質な事業者に共通するサインとして、次のような点が挙げられます。

まず、強引な勧誘や「今すぐ契約しないと損」といった焦りを煽るような言葉は要注意です。信頼できる事業者は、十分な検討時間を保証し、即決を迫ることはありません。

次に、費用の説明が不明瞭で、口頭での説明が多い場合も注意が必要です。すべての費用が書面で明示されており、疑問点に丁寧に答えてもらえるかを確認しましょう。

また、事務所の所在地や法人登記の情報が確認できない場合は、信頼性に疑問があります。法人登記の確認は、法務省が提供する登記情報提供サービスで誰でも確認できます。

不安な場合は、契約前に消費生活センターや弁護士に相談することも有効な手段です。

費用の目安と契約形態の違いを理解する

身元保証サービスの契約形態は、主に「月額費用型」と「預託金型」の2つに分けられます。

月額費用型は、毎月一定の費用を支払う形式です。費用の総額が把握しやすく、解約時のリスクが比較的低い点が特長です。一方で、長期にわたって利用すると総額が高くなる場合があります。

預託金型は、まとまった金額を事業者に預ける形式で、サービスの利用に応じてそこから費用が引かれていく仕組みです。残金が返金される場合もありますが、事業者が倒産した際に預託金が返ってこないリスクがあります。預託金を求める事業者を選ぶ際は、保全措置(信託口座への分別管理など)があるかどうかを必ず確認してください。

費用の目安としては、月額費用型で月額5,000円〜3万円程度、預託金型で50万〜200万円程度が多く見られますが、サービスの範囲によって大きく異なります。複数の事業者から見積もりをとり、比較検討することをおすすめします。

身元保証の準備は「元気なうちに」始めることが大切

身元保証の問題は、いざ入院や施設入居が必要になってから慌てて対応しようとしても、間に合わないことがあります。民間の身元保証サービスも、成年後見の任意後見制度も、判断能力がある元気なうちでなければ契約できないという重要な制約があります。早めに備えておくことが、将来の選択肢を守ることにつながります。

判断力があるうちでなければ契約できない理由

任意後見制度は、将来の判断能力の低下に備えて「誰に後見を任せるか」を自分の意思で決めておける制度です。しかしこの契約は、本人に契約の内容を理解する判断能力がある状態でなければ締結できません。認知症が進行してからでは、任意後見契約を結ぶことが難しくなります。

民間の身元保証サービスについても同様です。サービス内容の理解や契約書への署名・捺印には、本人の判断能力が必要です。また、サービスを利用する前に事業者との面談や審査が行われるケースもあり、早期に相談・契約しておくことが安心につながります。

「まだ元気だから大丈夫」と感じているうちこそ、準備を始める最適なタイミングです。突然の入院や体調の変化は予測できないため、早めに動いておくことが将来の安心の土台になります。

身元保証と一緒に整えておきたい書類・手続き

身元保証の備えと合わせて、以下の準備も早めに整えておくと、いざという場面での対応がよりスムーズになります。

エンディングノート・意思表示の記録:医療や介護に関する希望、延命治療についての考え方、葬儀や埋葬の方法などを書き留めておくことで、本人の意思を周囲が把握しやすくなります。法的な効力はありませんが、身元保証を担う人が適切に対応するための重要な資料となります。

死後事務委任契約:亡くなった後の手続き(葬儀・納骨の手配、各種届け出の代行、遺品の整理など)を、あらかじめ信頼できる人や事業者に依頼しておく契約です。身元保証サービスとセットで提供している事業者も多く、老後の安心を包括的に備えるうえで有効な手段です。

財産管理の整理:預貯金・不動産・保険などの財産状況を整理しておくことで、身元保証を担う方が適切に対応できるようになります。通帳や保険証券の保管場所、ネットバンクのID・パスワード管理なども含めたデジタル終活も、あわせて進めておくことをおすすめします。

まずは相談することが最初の一歩

身元保証の問題は、「どうすればいいかわからない」「誰に相談すればいいかわからない」という方が多い分野です。しかし、解決策は必ずあります。まずは状況を整理して、一つひとつ確認していくことが大切です。

相談窓口としては、地域包括支援センター、市区町村の高齢者福祉担当窓口、社会福祉協議会などの公的機関が窓口として機能しています。また、弁護士・司法書士・社会福祉士などの専門家に相談することで、任意後見や死後事務委任契約の具体的な準備を進めることができます。

よりねこでは、身元保証をはじめとする老後の備えに関するご相談をお受けしています。どこから始めればよいかわからない方も、専門のコンシェルジュがわかりやすくご案内しますので、まずはお気軽にご相談ください。よりねこのコンシェルジュ相談は無料でご利用いただけます。

まとめ

身元保証人がいない場合の問題は、病院・介護施設・賃貸住宅それぞれの場面で影響が出てきます。しかし、成年後見制度・民間の身元保証サービス・日常生活自立支援事業など、状況に応じた解決策は存在します。

大切なのは、「いざというときに慌てない」ための準備を、判断力がある元気なうちから始めることです。民間サービスを選ぶ際は、サービス内容・費用・解約条件・事業者の信頼性を十分に確認したうえで、複数の選択肢を比較検討してください。

また、身元保証の問題は単独で解決しようとするのではなく、任意後見・死後事務委任・財産管理の整理などと合わせて包括的に備えることで、より安心できる老後の環境を整えることができます。

よりねこでは、おひとり様をはじめ、身元保証に関する不安を抱えるすべての方のご相談を承っております。「何から始めればよいかわからない」という方もお気軽にご相談ください。専門のコンシェルジュが、あなたの状況に合った最善の備えをご一緒に考えます。