「身元保証サービスを使いたいと思っているけれど、費用がどれくらいかかるのかわからなくて、なかなか踏み出せない…」そんなお気持ちを抱えている方は、決して少なくありません。インターネットで調べてみると、「総額100万円以上」という数字が目に入り、驚いてしまう方もいらっしゃるのではないでしょうか。

身元保証サービスは、おひとり様や頼れる家族のいない方にとって、老後の安心を支える大切な仕組みです。しかし、料金の内訳が複雑で、何にどれだけお金がかかるのか、全体像をつかみにくいという声をよく耳にします。この記事では、費用相場と内訳をわかりやすく整理したうえで、損しない業者の選び方まで丁寧に解説します。費用のことをしっかり理解してから、安心できるサービスを選んでいただけるよう、順を追ってご説明していきます。

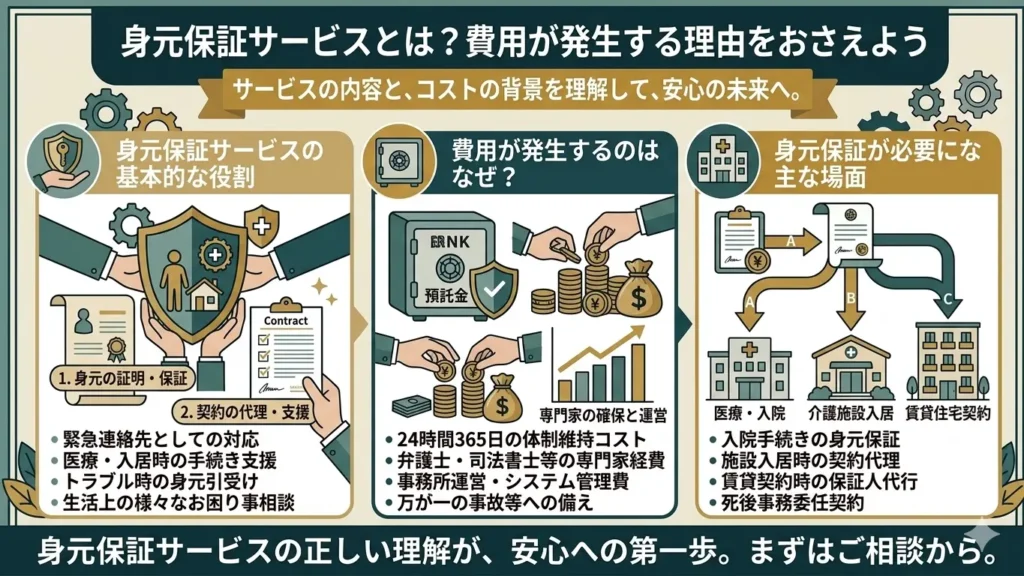

身元保証サービスとは?費用が発生する理由をおさえよう

費用の話に入る前に、まず「身元保証サービスとはどういうものか」「なぜお金がかかるのか」という土台の部分を理解しておくことが大切です。仕組みを知らないまま費用だけを比べようとすると、何が高くて何が安いのかの判断がつかなくなってしまいます。ここでは、サービスの基本的な役割と費用が発生する背景、そして身元保証が必要になる主な場面を順に見ていきましょう。

身元保証サービスの基本的な役割

身元保証サービスとは、病院への入院や介護施設への入居、あるいは賃貸住宅の契約などの場面で、家族に代わって身元保証人・身元引受人を務めてくれるサービスです。通常であれば子どもや兄弟など、近親者が担うことの多い役割を、専門の事業者が代行します。

身元保証人に求められる役割は、書類への署名だけではありません。入院・入居時の緊急連絡先の確保、医療行為に関する同意、退院・退去時の荷物の引き取りや手続き対応、さらにはお亡くなりになった後の遺体の引き取りや葬儀の手配、住居の解約手続きまで、実に多岐にわたります。

家族が担う場合は無償ですが、事業者が担う場合には、対応スタッフの人件費・移動費・管理体制の維持費・法的手続きの専門家費用などが当然発生します。「身元保証」という言葉からは書類へのサインをイメージする方も多いのですが、実際には非常に幅広い業務を長期にわたって担うものです。費用の根拠を知ることで、「なぜこれだけかかるのか」への納得感が生まれます。

また、身元保証サービスは一時的なものではなく、契約期間中ずっとサポートが続く長期的な関係です。急な緊急対応も含め、いつでも動ける体制を維持するためのコストも、料金の中に含まれています。こうした背景を頭に入れておくと、費用の比較がより具体的にできるようになります。

費用が発生するのはなぜ?

「家族に頼めば無料なのに、なぜ事業者に頼むとこんなに高いのか」と感じる方もいらっしゃるかもしれません。費用が発生する理由は、大きく3つに整理できます。

1つ目は、24時間対応できる人的体制のコストです。身元保証人としての役割は、昼夜を問わず緊急事態が起きれば即時対応が求められます。複数のスタッフが交代で対応できる体制を常時維持するためには、相応の人件費がかかります。個人ではなく組織として機能させることで安定したサービスが提供できる反面、そのコストが料金に反映されます。

2つ目は、法律・専門的な手続きへの対応コストです。死後事務の代行や遺言書作成のサポート、任意後見契約の締結など、法律的な知識が必要な業務が多く含まれます。こうした業務を適切に行うために、弁護士・司法書士・行政書士などの専門家と連携しており、その費用も料金に含まれています。

3つ目は、預かり資金の管理コストです。多くの身元保証サービスでは、将来の死後事務や緊急対応にかかる費用をまかなうため、利用者から預託金を預かります。この資金を信託口座などで適切・安全に管理するための体制維持にも、一定のコストがかかります。

こうした背景を知ると、費用の高さに対して一定の納得感が得られるのではないでしょうか。ただし、必要以上に高額な請求をする悪質な業者が存在することも事実です。相場感をしっかり持ったうえで比較検討することが、とても重要になってきます。

身元保証が必要になる主な場面

身元保証人が求められる場面は、主に3つあります。それぞれの場面でどのような役割が求められるかを知っておくと、自分にどのサービスが必要かを判断しやすくなります。

病院への入院時:関東管区行政評価局が実施した調査によると、病院や介護施設の9割以上が、入院・入所の際に身元保証人を求めているとされています。入院時に求められる役割は、緊急連絡先の確保にとどまらず、入院手続きのサポート、医療行為に関する説明を受ける担当者としての役割、退院時の荷物の引き取りや次の施設への調整なども含まれます。高齢になるほど入院のリスクは高まりますが、身元保証人がいないと受け入れを断られるケースも出てきます。

介護施設への入居時:老人ホームや有料老人ホーム、特別養護老人ホームなど、ほぼすべての介護施設で身元保証人の提出を求められます。施設によっては身元引受人と連帯保証人の両方が必要なケースもあり、1人で2つの役割を果たせる人を見つけることが難しい場合もあります。入居後も定期的な面会や健康状態の確認などを身元保証人が担うことを求める施設もあり、長期的なサポートが前提となります。

賃貸住宅の契約時:高齢になってから転居が必要になった場面でも、身元保証人を求められることがあります。おひとり様の場合、頼れる親族がいないと選択肢が大幅に狭まってしまいます。身元保証サービスによっては高齢者向けの賃貸契約にも対応しているケースがあります。詳しくは身元保証人がいない方の解決策 | 病院・施設・賃貸ごとの対処法もあわせてご覧ください。

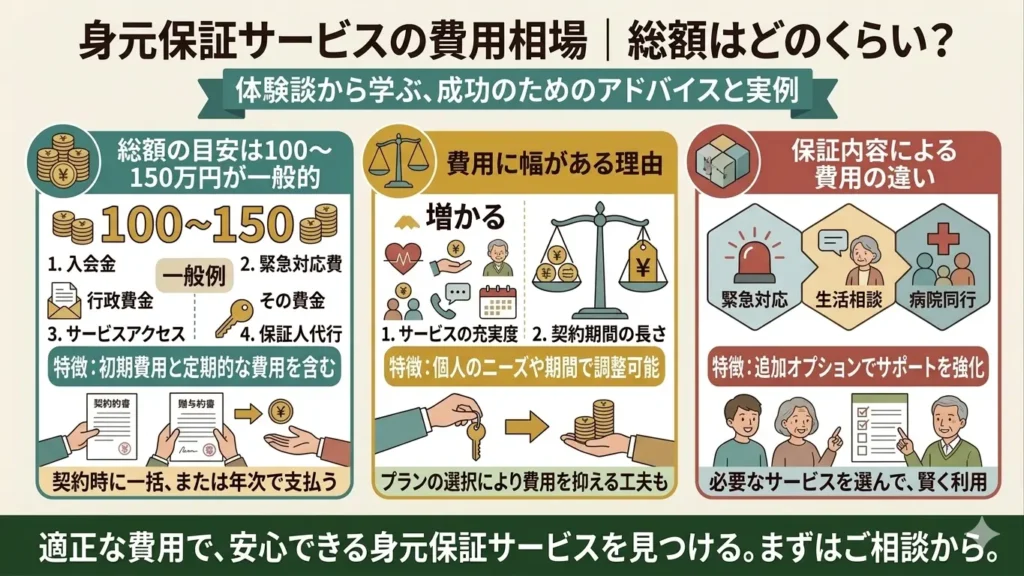

身元保証サービスの費用相場|総額はどのくらい?

身元保証サービスを検討するうえで、まず気になるのが「結局いくら用意すればいいのか」という点ではないでしょうか。費用はサービス内容や事業者によって大きく異なりますが、ある程度の目安を知っておくことで、準備や比較がしやすくなります。また、「高い」と感じた場合でも、その理由と内訳を知ることで、どこを削れるか・どこは削れないかが見えてきます。ここでは総額の目安と、費用に幅が生まれる背景を整理します。

総額の目安は100〜150万円が一般的

老人ホームへの入居など、施設利用を前提とした身元保証サービスを、死後事務代行や見守りサービスも含めてフルに利用した場合、総額は100〜150万円程度が一般的な目安とされています。ただし、これはあくまでフルサービスを長期利用した場合の概算です。すべての方にこの金額が必要なわけではありません。

費用の構成を大きく分けると、契約時に支払う「入会金・初期費用」、継続して支払う「月額費用・年会費」、将来の死後事務等にあてるための「預託金」、必要に応じて追加する「オプション費用」の4種類になります。このうち総額を大きく左右するのが預託金で、50〜100万円程度を求める事業者が多く、ここが費用全体の大部分を占めます。

一方で、身元保証のみに特化したシンプルなプランであれば、初期費用が数万円から始まるサービスも登場しています。たとえば、入院・施設入居時の身元保証に特化したエントリープランでは、年会費が3万円台というサービスもあります。「100万円以上必要」という印象を持ちすぎず、自分の今の状況に本当に必要なサービスを見極めることが、費用を適切にコントロールする第一歩です。

また、日本総合研究所が2020年6月に発表した研究結果では、「2040年には家族などの身内から身元保証人を立てることが難しい高齢者が1,000万人を超える」と予想されています。身元保証サービスへの需要は今後さらに高まると見込まれており、サービスの多様化・価格競争も進んでいくことが期待されます。現時点での相場感を把握しつつ、定期的に最新情報を確認することも大切です。

費用に幅がある理由

同じ「身元保証サービス」でも、事業者によって費用に大きな幅が生まれます。その背景には、いくつかの構造的な理由があります。

まず最も大きな要因が、サービスの範囲の違いです。身元保証のみを提供するプランと、日常生活支援・定期見守り・緊急駆けつけ・死後事務代行・遺言書作成サポートまでを一括して提供するプランでは、当然ながら費用が大きく異なります。パッケージ型のサービスは一見すると割高に感じることがありますが、個々のサービスを別々に契約するよりもトータルで安くなるケースもあります。何が含まれているかを丁寧に確認することが重要です。

次に、事業者の運営体制の違いも費用に影響します。弁護士や司法書士など法律の専門家と常時連携し、手厚いサポートを提供している事業者は、対応の信頼性が高い分、費用も高めになる傾向があります。反対に、人件費や管理体制を簡略化することで価格を低く抑えているケースもあります。安さの背景にある理由を確認することが、サービスの質を見極めるうえで欠かせません。

さらに、支払い方式の違いも総額の比較を難しくしています。一括払い型は初期負担が大きいものの長期的にはお得になりやすく、月額払い型は初期負担が少ない分、長期間利用すると総額が高くなることがあります。同じ事業者でも選択するプランによって総額が変わるため、複数の支払いパターンを試算して比較する習慣が大切です。

また、地域差も一定の影響を与えます。都市部と地方ではスタッフの人件費や移動コストが異なるため、同じ内容のサービスでも価格差が生じることがあります。全国対応の事業者と地域密着型の事業者では、それぞれに強みと特徴がありますので、価格だけでなく対応エリアや緊急時の駆けつけ時間なども確認しておくと安心です。

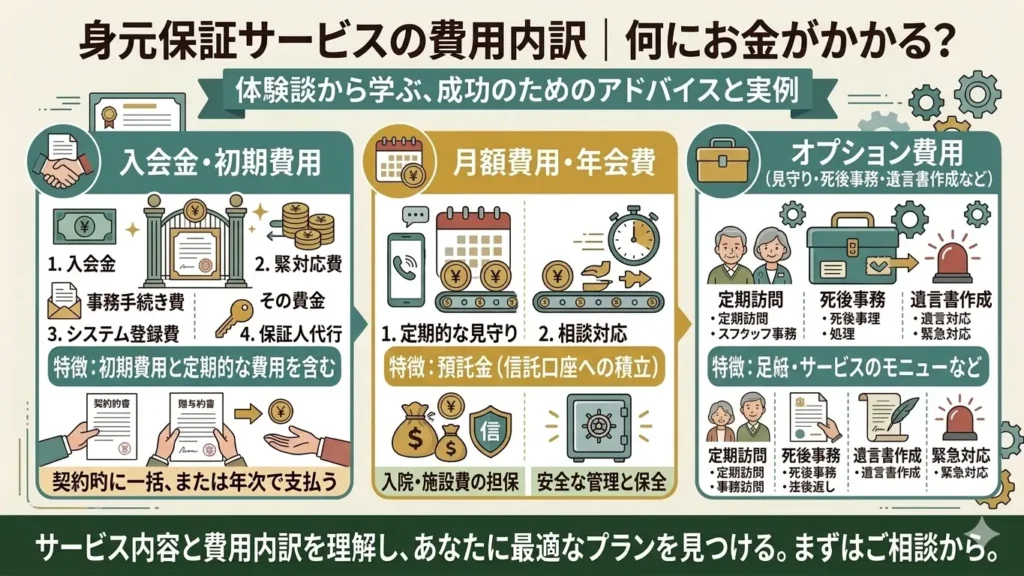

身元保証サービスの費用内訳|何にお金がかかる?

身元保証サービスの費用は、いくつかの項目に分かれています。「総額だけ見て高いと感じた」という方も、内訳を一つひとつ理解すると、どこを削れるか、どこは削れないかが見えてきます。また、事業者ごとに費用項目の名称が異なることもあるため、「この費用は何のために支払うのか」を確認する習慣をつけておくことが大切です。ここでは主な4つの費用項目を丁寧に整理します。

入会金・初期費用

サービスを申し込む際に、最初に一度だけ支払う費用です。「入会金」「申込金」「契約事務手数料」「登録料」など、事業者によって名称はさまざまですが、契約を開始するための手続きや書類作成、担当者のアサインなどにかかるコストが含まれています。

相場は1万円〜15万円程度と幅があります。入会金が無料の事業者もある一方で、10万円以上かかるところもあります。入会金の高低だけで事業者を判断するのは危険です。入会金が低く設定されていても、月額費用や預託金が高めになっているケースがあります。また逆に、入会金が高めでも月額が抑えられており、長期利用ではトータルコストが安くなることもあります。

入会金を確認する際は、必ず月額・預託金・オプション費用とあわせてトータルで比較するようにしましょう。また、解約時に入会金が返金されるかどうかも重要なポイントです。多くの場合、入会金は返金対象外となりますが、事業者によっては一部返金に応じるケースもあります。契約前に書面で確認しておくと、後々のトラブルを防ぐことができます。

なお、複数の事業者に問い合わせをする段階では、口頭での説明だけでなく、必ず書面や資料として費用一覧を提供してもらうようにしてください。明確な資料を出し渋る事業者には、慎重に対応することをおすすめします。

月額費用・年会費

契約期間中、継続して支払う費用です。見守りサービスや緊急対応体制の維持、定期連絡、担当者のフォローアップなど、日常的なサポートにかかるコストが含まれています。事業者によって「月額制」と「年額制」のどちらかを採用している場合と、両方から選べる場合があります。

相場は月額3,000円〜1万5,000円程度が一般的ですが、手厚いサービスが含まれる場合はそれ以上になることもあります。月額が低いプランは、基本的な身元保証の維持費のみで、付帯サービスが都度課金になっているケースが多くあります。一見安く見えても、いざサービスを利用するたびに追加費用が発生し、結果的に割高になることもあるため、利用頻度の見込みを踏まえて判断することが大切です。

月額費用は長期間にわたって支払いが続くため、わずかな差額でも数年単位で見ると大きな金額差になります。たとえば、月額5,000円と月額1万円のサービスを10年間利用した場合、差額は60万円にのぼります。契約前に「何年くらい利用する見込みか」を想定してシミュレーションしておくと、判断の助けになります。

また、認知症などで判断能力が低下した場合に、月額の支払い管理をどうするかについても、あらかじめ家族や信頼できる人と話し合っておくことが大切です。任意後見制度(本人が元気なうちに、将来の財産管理を任せる人を決めておく制度)と組み合わせることで、こうした心配を軽減できる場合があります。

預託金(信託口座への積立)

身元保証サービスの費用の中で、総額に最も大きく影響するのが預託金です。これは、将来の死後事務代行・緊急対応・退去手続きなどにかかる実費や報酬をまかなうために、あらかじめ信託口座などに積み立てておく資金です。

相場は30〜100万円程度と幅がありますが、50〜80万円前後を求める事業者が多い傾向があります。預託金は「使った分だけ充当し、使い残した分は解約時に返金する」という仕組みが一般的です。ただし、返金割合や手数料の設定は事業者によって大きく異なります。

国民生活センターへの相談事例の中にも、「解約時の返金額が思ったより少なかった」「返金の計算根拠を説明してもらえなかった」というトラブルが多く報告されています。預託金を支払う前に、「解約した場合の返金額はどのように計算されるか」「返金されない費用はどの部分か」を必ず書面で確認しましょう。口頭での説明だけで済ませようとする事業者には注意が必要です。

また、預託金を信託口座で管理しているかどうかは、事業者の倒産リスクに備えるうえでとても重要なポイントです。信託口座(しんたくこうざ)とは、事業者自身の財産とは切り離して管理される専用の口座のことで、万が一事業者が経営破綻した場合でも、預けた資金が保全される可能性が高まります。契約前に「預託金はどのような口座で管理されていますか?」と率直に確認してみてください。明確な回答が得られるかどうかが、事業者の信頼性を見極める一つの目安になります。

オプション費用(見守り・死後事務・遺言書作成など)

基本プランに含まれない追加サービスを利用する際に発生する費用です。オプションの種類と費用感は事業者によって異なりますが、代表的なものを整理します。

死後事務代行は、お亡くなりになった後の葬儀手配・役所への届出・住居の解約手続き・遺品整理などを代行するサービスです。費用の目安は30〜50万円程度が一般的ですが、納骨や遺品整理まで含めると100万円近くになることもあります。死後事務は、おひとり様にとって最も備えておきたいサポートの一つです。

遺言書作成サポートは、弁護士や司法書士と連携して、公正証書遺言(こうせいしょうしょいごん)や自筆証書遺言(じひつしょうしょいごん)の作成を支援するサービスです。費用の目安は作成のみであれば20万円前後、遺言の執行まで依頼する場合は別途50万円近くかかるケースもあります。遺産の整理については、生前贈与と相続税、結局どちらが得になる?基本から丁寧に解説しますもあわせてご参照ください。

日常生活支援・見守りは、買い物の付き添い、通院サポート、定期電話連絡などの日常的なサポートです。月額料金に含まれているケースと、利用のたびに時間単位で課金されるケース(タイムチャージ制)があります。現時点では介護が必要ではなくても、将来的にどの程度のサポートが必要になりそうかを考えながら選ぶと、過不足のない契約ができます。

オプション費用は、「今は不要でも将来必要になる可能性が高いもの」を見極めて、あらかじめ契約に含めておくか・後から追加するかを判断することが大切です。後からオプションを追加する場合、別途手続き費用が発生することもあるため、事業者に確認しておきましょう。また、生前贈与の体験談も参考になります。生前贈与の体験談から学ぶ、やってよかったこと・後悔したことでは、実際に終活に取り組んだ方の声をご紹介しています。

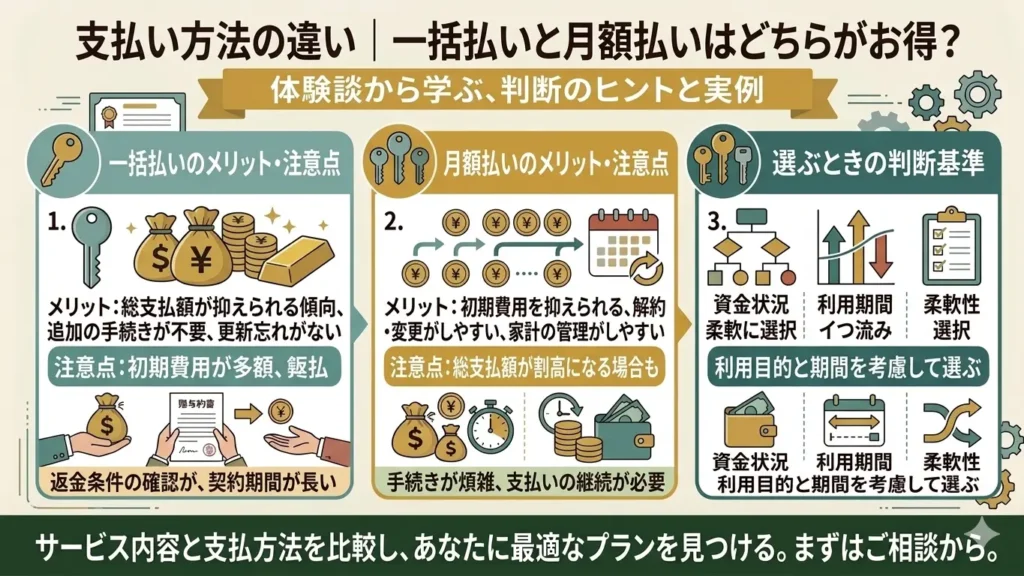

支払い方法の違い|一括払いと月額払いはどちらがお得?

身元保証サービスの費用は、契約時にまとめて支払う「一括払い」と、毎月・毎年継続して支払う「月額払い・年額払い」の2種類が主流です。どちらが自分に合っているかは、現在の資産状況や体の状態、利用する見込み期間によって大きく変わります。単純に「どちらが安いか」ではなく、自分のライフプランに合った支払い方法を選ぶことが、長期的な安心につながります。それぞれの特徴を丁寧に見ていきましょう。

一括払いのメリット・注意点

一括払いとは、契約時にまとまった金額を支払い、その後の月額費用が発生しない、または最小限に抑えられるタイプの支払い方法です。預託金と初期費用をあわせて、契約時に数十万〜百万円前後を支払うケースが多くあります。

メリットとして最も大きいのは、毎月の支払い負担がなくなる点です。年金収入が主な収入源となっている方にとって、毎月の固定支出が増えることへの不安は小さくありません。一括払いであれば、契約後は月々の出費を気にせずサービスを利用できるため、家計の見通しが立てやすくなります。また、長期間にわたって利用するほど、月額払いと比べてトータルコストが割安になるケースが多く見られます。

一方で注意点もあります。まず、初期の資金負担が大きいことです。数十万円から百万円以上の資金を一度に支払うため、手元の流動資産が大きく減ります。老後の生活費や医療費など、予期せぬ出費に備えた資金を残しておけるかどうかを、事前にしっかり確認しておくことが大切です。

また、解約時の返金額が少なくなる可能性があります。一括払いで高額な預託金を支払ったにもかかわらず、短期間で解約することになった場合、手数料や違約金が差し引かれて返金額が大幅に減るケースがあります。国民生活センターへの相談事例にも、「解約したのに思ったより返金が少なかった」という声が多く見られます。契約前に解約条件と返金の計算方法を必ず書面で確認し、納得したうえで署名するようにしましょう。

一括払いは、長期間安定してサービスを利用することを前提とした場合に、もっとも効果を発揮する支払い方法です。ある程度まとまった資産があり、長期利用の見込みが高い方には向いている選択肢といえます。

月額払いのメリット・注意点

月額払いは、初期費用を抑えながら毎月または毎年一定額を支払い続けるタイプです。預託金の額が少なく、その分月額料金が高めに設定されているケースが多くあります。

メリットは、初期の資金負担が少なくて済む点です。手元の資産を大きく動かさずに始められるため、まだ元気で生活に困っていない段階から早めに備えたい方や、資産をできるだけ手元に残しておきたい方に向いています。また、サービス内容に不満が生じた場合や、家族のサポートが受けられるようになった場合など、比較的解約しやすい構造になっていることが多く、柔軟に見直しができるという点もメリットのひとつです。

一方で注意点もあります。支払いが長期にわたると、トータルコストが一括払いより高くなるケースがあります。たとえば月額1万円のサービスを15年間利用すると、月額費用だけで180万円になります。初期負担が少ない分、長い目で見たときの総支出を意識しておくことが大切です。

もうひとつの注意点は、認知症などで判断能力が低下した際の支払い管理です。月額払いは継続的な支払いが前提となるため、本人が自分で管理できなくなった場合に備えて、任意後見制度(にんいこうけんせいど)の活用や、信頼できる家族・知人への引き継ぎをあらかじめ考えておくことが重要です。身元保証サービスの事業者によっては、こうした場合のサポート体制を設けているところもありますので、契約前に確認しておくと安心です。

選ぶときの判断基準

どちらの支払い方法を選ぶかは、「今の状況」と「将来の見通し」の両方から考えると整理しやすくなります。以下の3つの視点を参考にしてみてください。

1つ目は手元の資産状況です。ある程度まとまった資産があり、老後の生活費や医療費を差し引いても余裕がある場合は、一括払いが有利になることが多くあります。反対に、資産をできるだけ流動的に保ちたい場合や、まとまった資金の用意が難しい場合は、月額払いのほうが無理なく継続できます。どちらの場合も、支払いによって生活が圧迫されない範囲を確認することが最優先です。

2つ目は利用期間の見通しです。現在の健康状態や生活状況を踏まえて、どの程度の期間サービスを利用するかをある程度想定しておきましょう。長期間にわたって利用することが見込まれる場合は、一括払いのほうがトータルコストを抑えられる傾向があります。一方で、数年以内に状況が大きく変わる可能性がある場合は、柔軟に見直しやすい月額払いが合っているかもしれません。

3つ目は解約条件の柔軟性です。どちらの支払い方法を選ぶ場合でも、解約時に預託金がどのように返金されるか、違約金の有無や金額はどうかを必ず事前に確認しましょう。解約条件が明確に書面に記載されているかどうかは、事業者の誠実さを見極める重要な判断基準のひとつです。「もし途中で解約することになったら」という視点を持って契約に臨むことが、長期的な安心につながります。

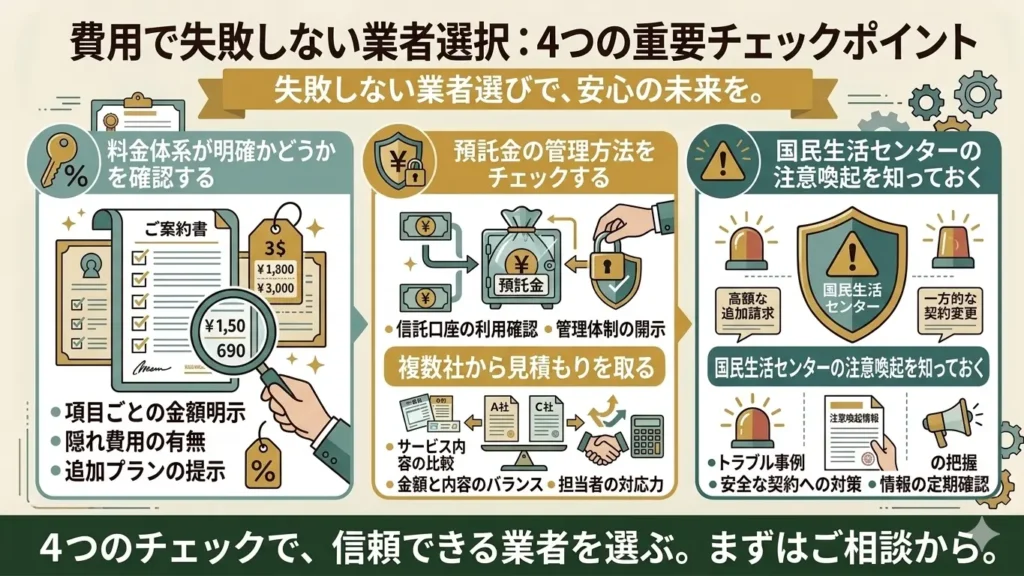

費用で失敗しない業者の選び方

身元保証サービスは、一度契約すると長期間にわたってお付き合いが続くものです。費用面での後悔をしないためには、契約前にしっかり確認しておくべきポイントがあります。国民生活センターに多くのトラブル相談が寄せられている分野でもありますので、「よさそうだから」という印象だけで決めず、以下の4つのポイントを意識しながら選んでいただけると安心です。

料金体系が明確かどうかを確認する

信頼できる事業者は、料金体系を書面やウェブサイト上で明確に開示しています。「入会金〇〇円、月額〇〇円、預託金〇〇円、オプション費用〇〇円」と、費用の内訳がはっきり示されているかどうかを最初に確認しましょう。

反対に、「詳しくはお問い合わせください」とだけ記載されており、具体的な料金がウェブサイトや資料に掲載されていない事業者には慎重な対応が必要です。問い合わせてみて、書面での見積もりを断られたり、「ご状況によって変わります」という曖昧な回答が続く場合は、一歩立ち止まって考えることをおすすめします。

また、基本料金だけでなく、オプションサービスの料金設定と追加費用が発生するタイミングについても、事前に確認しておくことが重要です。「基本プランには含まれていると思っていたサービスが、実は都度課金だった」というトラブルは珍しくありません。契約書に記載されている費用項目をひとつひとつ確認し、不明な点は必ず質問して書面での回答を求めるようにしましょう。

さらに、料金の改定に関する規定も見落とさないようにしましょう。長期間の契約となるため、途中で月額料金や預託金の金額が変更される可能性があります。料金改定がある場合の通知方法や、改定を受け入れない場合の対応についても、契約書に明記されているかを確認しておくと安心です。

預託金の管理方法をチェックする

預託金は多くの場合、数十万円単位の大きな金額です。この資金がどのように管理されているかは、事業者選びの重要な判断基準のひとつです。適切に管理されていない場合、万が一事業者が倒産したときに、預けたお金が戻ってこないリスクがあります。

信頼性の高い事業者は、利用者から預かった資金を信託口座(しんたくこうざ)で管理しています。信託口座とは、事業者自身の財産とは完全に切り離して管理される専用の口座のことです。万が一事業者が経営破綻した場合でも、信託口座の資金は事業者の債権者に差し押さえられることなく、利用者に返還される可能性が高くなります。

一方で、信託口座での管理を行っていない事業者の場合、預託金が事業者の運営資金と混在して管理されているリスクがあります。事業者の財務状況が悪化したとき、預けたお金が戻ってこない事態につながりかねません。「預託金はどのような口座で管理されていますか?」「信託口座での管理は行っていますか?」と率直に質問し、明確な回答と書面での証明が得られるかどうかを確認してみてください。

また、信託口座での管理に加えて、第三者機関による監査が行われているかどうかも確認できると、さらに安心です。預かり金の管理状況を定期的に外部がチェックする仕組みがある事業者は、透明性の高い運営をしているといえます。

複数社から見積もりを取る

身元保証サービスは、同じような内容でも事業者によって費用が大きく異なります。1社だけの説明を聞いて即決するのではなく、少なくとも2〜3社から見積もりを取って比較することを強くおすすめします。複数社に問い合わせること自体は珍しいことではなく、丁寧な事業者であれば快く対応してくれます。

比較する際に重要なのは、サービスの内容・範囲を揃えて比べることです。A社は月額が安くても預託金が高い、B社は初期費用が高いが月額がかからない、C社は総額が安いが対応エリアが限られているなど、単純な価格比較では判断しにくい場合が多くあります。比較表を自分で作成して、費用項目・サービス内容・解約条件・管理体制の4点を横並びで確認すると、判断がしやすくなります。

また、見積もりを依頼する際には、担当者の対応の丁寧さも重要なチェックポイントです。質問に対して真摯に答えてくれるか、急かしたり不安をあおるような言い方をしないか、書面での説明をきちんと行ってくれるかを、見積もりの段階から観察しておきましょう。身元保証サービスは長期にわたるお付き合いとなるため、信頼できる担当者がいるかどうかも、事業者選びの大切な要素のひとつです。

国民生活センターの注意喚起を知っておく

独立行政法人国民生活センターは、身元保証等高齢者サポートサービスに関する契約トラブルについて注意喚起を行っています。全国の消費生活センターには、「契約内容を理解できないまま高額な契約をしてしまった」「解約時の返金額に納得できない」「預託金の詳細な説明がないまま支払いを求められた」「担当者に急かされるまま契約してしまった」といった相談が多く寄せられています。

特に注意が必要なのは、「今すぐ決めないと枠がなくなる」「明日どうなるかわからない」といった言葉で急かされるケースです。国民生活センターへの相談事例にも、担当者から「一刻も早く預託金を支払うように」と急かされ、詳細な説明もないまま高額な契約をしてしまったという60代女性の事例が報告されています。このような圧力を感じた場合は、その場では決めず、一度持ち帰って冷静に検討することが大切です。

国民生活センターでは、消費者へのアドバイスとして「自分の希望するサービス内容と料金をよく確認すること」「預託金の用途や解約時の返金条件をあらかじめ確認すること」「契約内容を周囲の信頼できる人にも理解してもらうこと」「トラブルになった場合は最寄りの消費生活センターに早めに相談すること」の4点を挙げています。万が一契約後に不安や疑問が生じた場合は、一人で抱え込まず、消費生活センター(電話番号:188)に相談することをおすすめします。

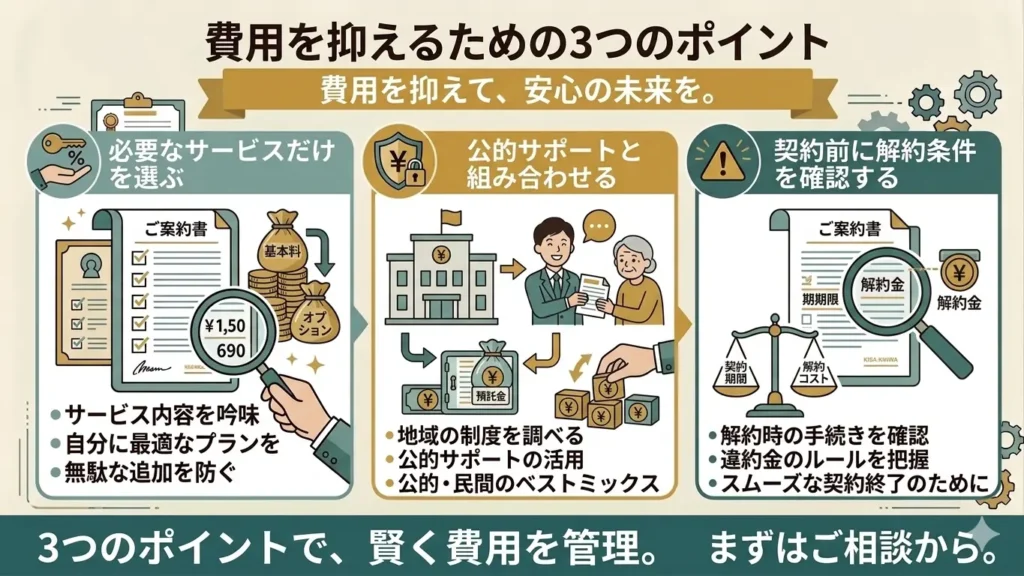

費用を抑えるための3つのポイント

「費用が高くて踏み出せない」「もう少し抑えられないか」と感じている方のために、身元保証サービスの費用を無理なく抑えるための考え方をご紹介します。ただし、費用を抑えることだけを優先してしまうと、いざというときに必要なサポートが受けられないリスクもあります。「今の自分に本当に必要なものを、適切なコストで備える」という視点を大切にしながら、以下のポイントを参考にしてください。

必要なサービスだけを選ぶ

身元保証サービスの費用が高くなる大きな要因のひとつが、「フルパッケージ」での契約です。死後事務・見守り・遺言書作成・日常生活支援など、すべてのサービスをまとめて契約すると費用は膨らみますが、今の自分に本当に必要なサービスは何かを丁寧に整理すると、費用をスリム化できることがあります。

たとえば、現在は比較的元気で、入院や施設入居の予定がまだない段階であれば、「入院・施設入居時の身元保証と緊急連絡体制の確保」だけに特化したシンプルなプランから始め、必要になったタイミングで死後事務代行などを追加するという段階的な利用方法も考えられます。

ただし、後からオプションを追加すると別途手続き費用が発生することもあります。また、健康状態が悪化してからでは、新たな契約や変更が難しくなる場合もあります。「今は不要でも、2〜3年後には必要になりそうなサービス」については、あらかじめ契約に含めておくか、追加手続きの方法と費用を確認したうえで判断することをおすすめします。

サービスを絞る際の参考として、自分が最も不安に感じているシーンはどこかを書き出してみると整理しやすくなります。「一人で入院することになったとき」「施設に入居するとき」「亡くなった後の手続き」のうち、今最も備えておきたいものから優先して契約する、という考え方が費用を抑えながら安心を確保するひとつの方法です。

公的サポートと組み合わせる

民間の身元保証サービスだけに頼らず、公的な制度やサポートと組み合わせることで、民間サービスに依存する範囲を絞り、費用を抑えられる場合があります。

たとえば、各市区町村に設置されている地域包括支援センターでは、高齢者の生活相談や支援サービスの案内を無料で行っています。日常的な見守りや生活支援については、自治体のサービスや社会福祉協議会(しゃかいふくしきょうぎかい)が提供する事業を活用し、民間サービスに頼る範囲を絞るという方法も選択肢のひとつです。

また、財産管理や死後事務については、弁護士・司法書士・行政書士などの専門家と個別に任意後見契約(にんいこうけんけいやく)や死後事務委任契約(しごじむいにんけいやく)を結ぶことで、身元保証サービスの一部を切り出して対応できるケースもあります。専門家への個別依頼は、パッケージ型の身元保証サービスよりも費用が抑えられる場合があります。ただし、複数の専門家と個別に契約を管理する手間が生じるため、自分にとってどちらが合っているかを慎重に比較することが大切です。

なお、公的サポートや専門家への相談窓口を調べる際には、まずお住まいの自治体の高齢者相談窓口や地域包括支援センターに問い合わせてみることをおすすめします。無料で相談に乗ってもらえることが多く、自分の状況に合った制度やサービスを紹介してもらえます。

契約前に解約条件を確認する

費用を抑えるという観点から見落とされがちなのが、解約条件の事前確認です。一括払いで高額な預託金を支払ったにもかかわらず、解約時にほとんど返金されないというトラブルは、国民生活センターへの相談事例の中でも繰り返し報告されています。

契約前に必ず確認しておきたいのは、「解約した場合、預託金はどの割合で返金されるか」「返金されない費用はどの部分か(手数料・違約金の額)」「契約期間の途中で解約できる条件は何か」の3点です。これらが明確に書面に記載されていない事業者とは、契約を進める前に一歩立ち止まって慎重に検討することをおすすめします。

また、身元保証契約は法律上、最長5年が契約期間の上限とされており、5年を超えるサポートについては契約の更新が必要となります。更新時に費用が変わる可能性や、更新を断られるケースがないかどうかについても、事前に確認しておくと安心です。

解約条件を丁寧に説明し、書面できちんと記載してくれる事業者は、それだけ利用者を大切にしている証拠でもあります。逆に、解約条件についての質問を曖昧にかわしたり、「解約することはほとんどないので」と話を切り上げようとする場合は、慎重に判断することが大切です。契約は焦らず、納得したうえで進めるようにしましょう。

まとめ|費用の全体像を理解して、安心できるサービスを選ぼう

身元保証サービスの費用は、入会金・月額費・預託金・オプション費用など複数の項目から構成されており、フルサービスで長期利用した場合には総額100〜150万円程度になることが一般的です。一方で、必要なサービスを絞り込んだシンプルなプランであれば、もっと費用を抑えて利用できる選択肢もあります。「いくらかかるか」だけでなく「何にいくらかかるか」を理解することが、納得のいく選択への第一歩です。

費用の比較で大切なのは、単純な金額の高低だけでなく、「何が含まれているか」「預託金の管理体制はどうか」「解約時の返金条件は明確か」という3つの視点を持つことです。複数の事業者から見積もりを取り、書面でしっかり確認したうえで契約を進めることが、トラブルを防ぐうえでとても大切です。また、公的サービスや専門家との個別契約を組み合わせることで、民間サービスへの依存度を適切に調整するという選択肢もあります。

「おひとりだから、いざというときに誰にも頼れないかもしれない」という不安を抱えている方にとって、身元保証サービスは老後の安心を支える大切な備えです。費用のことで迷ったり、どのサービスが自分に合っているかわからないと感じたりしたときには、一人で抱え込まずにご相談ください。

よりねこでは、おひとり様の身元保証や終活に関するご相談を承っております。費用のことや、どのサービスが自分の状況に合っているかなど、どんな小さな疑問でもお気軽にお問い合わせください。