「生前贈与をすると相続税が安くなる」とは聞いたけれど、実際にどちらが得なのか、よくわからないという方は多いのではないでしょうか。贈与税、相続税、暦年贈与、相続時精算課税……言葉だけは耳にするものの、自分のケースに当てはめてみると、何をどう判断すればよいのか迷ってしまいますよね。

この記事では、生前贈与と相続税の基本的なしくみの違いから、「結局どちらが得になるのか」を左右するポイント、活用できる主な方法まで、順を追って丁寧にご説明します。難しい計算式よりも、「自分はどう考えればいいか」がわかることを大切にしながら解説していきますので、どうぞ最後までお付き合いください。

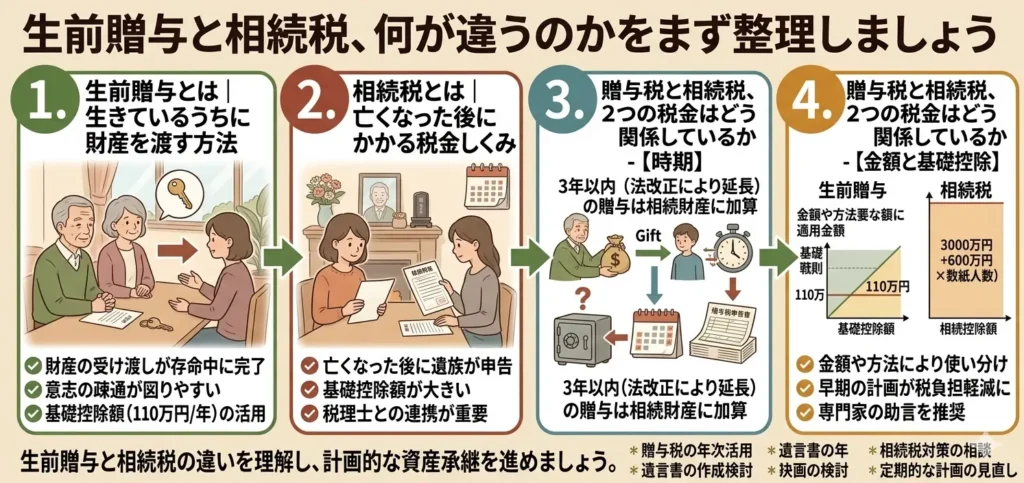

生前贈与と相続税、何が違うのかをまず整理しましょう

「生前贈与」と「相続税」はセットで語られることが多いですが、そもそも何が違うのかを整理しておくと、その後の話がぐっとわかりやすくなります。財産を誰かに渡す方法には大きく分けて「生きているうちに渡す(生前贈与)」と「亡くなった後に渡す(相続)」の2つがあります。どちらを選ぶかによって、かかる税金の種類も計算のしかたも変わってきます。また、この2つは完全に切り離されているわけではなく、生前贈与の内容によっては相続税の計算にも影響が出ることがあります。まずはそれぞれの基本的な意味と、2つの税金の関係性から確認していきましょう。

生前贈与とは|生きているうちに財産を渡す方法

生前贈与とは、自分が生きているうちに、子どもや孫などの相手に財産を無償で渡すことです。渡せる財産の種類は現金や預貯金だけでなく、不動産や有価証券なども含まれます。また、贈与する相手に特別な制限はなく、家族以外の方に渡すことも法律上は可能です。

生前贈与が相続対策として注目されるのは、生きているうちに財産を移しておくことで、亡くなったときの相続財産を減らす効果が期待できるからです。相続財産が少なくなれば、その分だけ相続税の負担も軽くなる可能性があります。

ただし、生前贈与を受けた側には「贈与税」がかかる場合があります。贈与税には年間110万円の基礎控除があるため、1年間にもらった金額がその範囲内であれば贈与税は発生しません。この非課税枠を上手に活用することが、生前贈与を効果的に進めるうえでの基本的な考え方となります。

なお、生前贈与は贈与する側とされる側の双方が合意して初めて成立します。「知らないうちに贈与されていた」というケースは法律上の贈与とは認められませんので、しっかりと意思の確認を取り合うことが大切です。後々のトラブルを避けるためにも、金額が大きい場合は贈与契約書を作成しておくと安心です。

相続税とは|亡くなった後にかかる税金のしくみ

相続税とは、人が亡くなったときに、その財産を受け継いだ相続人に対してかかる税金です。相続税は、亡くなった方(被相続人)の財産の総額から「基礎控除額」を差し引いた金額に対して課税されます。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算され、遺産総額がこの金額以下であれば、相続税はかかりません。

たとえば、法定相続人が配偶者と子ども2人の合計3人であれば、基礎控除額は4,800万円です。遺産総額が4,800万円以下であれば、申告も納税も不要ということになります。

相続税の申告と納付は、亡くなったことを知った日の翌日から10か月以内に行う必要があります。期限を過ぎると延滞税などが発生することがありますので、相続が発生した場合は早めに状況を把握しておくことが大切です。

また、相続税がかかるかどうかは遺産総額だけでなく、法定相続人の人数や、適用できる控除・特例の有無によっても変わります。配偶者がいる場合には「配偶者の税額軽減」が使えるなど、状況によってかなり差が出ることもあります。自分のケースに当てはめて考えるときは、専門家への相談も一つの選択肢として頭に入れておいてください。

贈与税と相続税、2つの税金はどう関係しているか

贈与税と相続税は、それぞれ別の税金ですが、密接に関係しています。生前に財産を贈与すれば贈与税の対象になり、亡くなった後に財産を渡せば相続税の対象になる、というのが基本的な考え方です。

ただし、この2つの税金はまったく独立しているわけではありません。一定の条件のもとでは、生前に贈与した財産が相続税の計算にも含まれることがあります。これを「生前贈与加算」といい、相続対策を考えるうえでとても重要なポイントになります(詳しくは次の章でご説明します)。

また、「相続時精算課税制度」という制度を選択した場合は、生前に贈与した財産を相続時にまとめて精算するしくみになっており、贈与税と相続税がより直接的に結びついています。

つまり、生前贈与を考えるときは「贈与税だけ」を見ていればよいわけではなく、将来の相続税への影響も含めてトータルで判断することが大切です。「今だけ得をしようとしたら、後で損をした」ということがないよう、全体像を把握したうえで進めることをおすすめします。

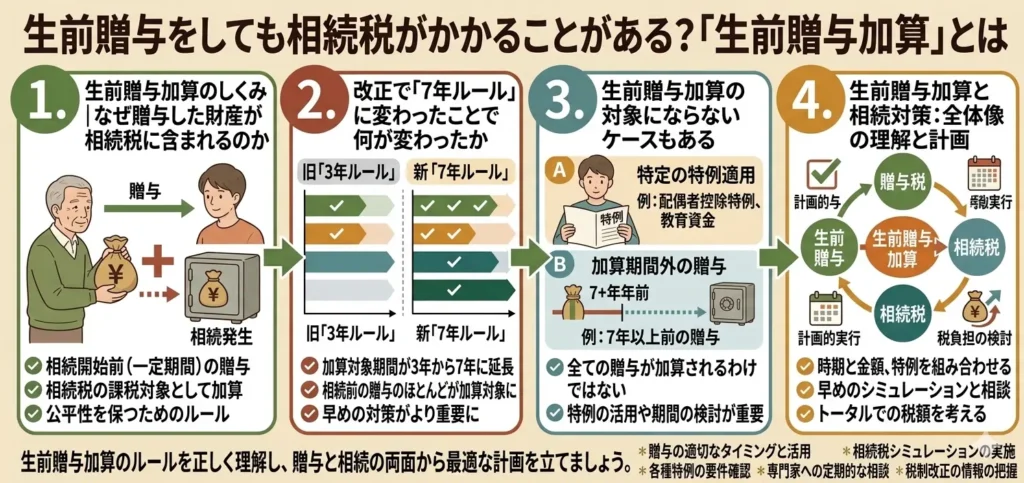

生前贈与をしても相続税がかかることがある?「生前贈与加算」とは

「生前贈与をしておけば相続税は減る」というイメージをお持ちの方は多いと思います。基本的にはそのとおりなのですが、「亡くなる前の一定期間に行った贈与は、相続税の計算に含める」というルールがあることは、あまり知られていません。これが「生前贈与加算」です。せっかく時間をかけて贈与をしてきたのに、相続税の計算では「なかったこと」にされてしまう——そんな驚きを持つ方も少なくありません。このしくみをきちんと理解しておくことが、生前贈与を効果的に活用するための第一歩です。

生前贈与加算のしくみ|なぜ贈与した財産が相続税に含まれるのか

生前贈与加算とは、亡くなる前の一定期間内に行われた贈与について、その財産を相続財産に「持ち戻して」相続税を計算する制度です。国税庁の相続税法に定められたこのルールは、亡くなる直前に駆け込みで財産を贈与して相続税を減らすことを防ぐ目的で設けられています。

たとえば、生前に子どもへ毎年110万円ずつ贈与していたとしても、亡くなる前の一定期間内に行った贈与分は、相続財産に加えて相続税を計算しなければなりません。贈与の時点で贈与税が非課税だったとしても、生前贈与加算の対象から外れるわけではない点に注意が必要です。

ただし、生前贈与加算によって相続税が計算された場合でも、贈与時に支払った贈与税があれば、その分は相続税から差し引くことができます。二重に課税されるわけではありませんので、その点はご安心ください。

生前贈与加算の対象になるのは、相続や遺贈によって財産を受け取った方への贈与です。相続人ではない方(たとえば孫など)への贈与は、原則として対象外となります。ただし、遺言によって財産を受け取る場合や、生命保険金の受取人になっている場合は対象になることもありますので、個別の状況に応じて確認が必要です。

改正で「7年ルール」に変わったことで何が変わったか

従来、生前贈与加算の対象期間は「相続開始前3年以内」でした。しかし令和5年度(2023年度)の税制改正により、この期間が段階的に最長7年へと延長されることになりました。2024年1月1日以降に行われた贈与から新ルールが適用され、2031年以降に相続が発生するケースでは「7年ルール」が完全に適用されます。

これにより、亡くなる7年前までの贈与が相続税の計算に持ち戻される可能性が生じました。ただし、延長された4年分(相続開始前4〜7年以内の贈与)については、合計額から100万円を控除した残額が加算対象となる緩和措置も設けられています。

この改正で何が変わったかというと、「亡くなる数年前から駆け込みで始めても効果が薄くなった」ということです。言い換えれば、生前贈与はより早い段階から、長期的な視点で計画的に取り組むことの重要性が増したといえます。「まだ元気だから大丈夫」と先送りにしていると、いざというときに十分な効果が得られない可能性があります。

生前贈与加算の対象にならないケースもある

生前贈与加算にはいくつかの例外があり、対象外となる贈与も存在します。これを知っておくと、贈与の計画を立てる際の選択肢が広がります。

まず、贈与税の非課税特例を利用した贈与は、原則として生前贈与加算の対象外です。たとえば、教育資金の一括贈与の非課税特例(1,500万円まで非課税)や、住宅取得等資金の贈与の特例、結婚・子育て資金の一括贈与の特例などが該当します。これらの特例を適切に活用することで、生前贈与加算を気にせずまとまった金額を渡せる可能性があります。

また、相続人以外の方への贈与(たとえば相続放棄をした方や、遺贈を受けない孫など)は、原則として生前贈与加算の対象になりません。贈与する相手をどう選ぶかによっても、税負担の結果が変わってくることがあります。

どのケースが対象になり、どのケースが対象外になるかは、状況によって異なります。ご自身のケースに当てはめて判断するのが難しいと感じたときは、よりねこでも終活に関するご相談をお受けしています。お気軽にお問い合わせください。

「どちらが得か」を左右する3つのポイント

「生前贈与と相続、結局どちらが得になるの?」というご質問は、とてもよく聞かれます。ただ、残念ながら「誰にでも当てはまる正解」はありません。財産の総額、相続人の人数、贈与を始めるタイミング、渡す相手の数——これらの条件が変わるだけで、有利な方法はまったく変わってきます。ここでは、「どちらが得か」を判断するときに特に影響の大きい3つのポイントを整理します。自分のケースと照らし合わせながら読んでみてください。

財産の総額と相続税の基礎控除の関係

まず確認しておきたいのが、自分の財産の総額が相続税の基礎控除を超えるかどうかです。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。たとえば法定相続人が2人であれば基礎控除は4,200万円、3人であれば4,800万円です。

遺産総額が基礎控除以下であれば、そもそも相続税はかかりません。この場合、相続税の節税を目的とした生前贈与をあえて急ぐ必要はないといえます。むしろ贈与税の手続きや管理の手間を考えると、シンプルに相続で渡すほうがよい場合もあります。

一方、財産が基礎控除を大きく上回る場合は、生前贈与によって相続財産を減らしておく効果が期待できます。特に相続税の税率は財産額が多いほど高くなる累進課税のしくみになっているため、財産が多い方ほど生前贈与を活用する意義が大きくなります。

まずは自分の財産がどれくらいあるかをざっくりと把握することが、判断の出発点になります。預貯金、不動産、生命保険、有価証券など、財産の種類と金額を整理するところから始めてみましょう。

贈与を始める時期が早いほど効果が出やすい理由

生前贈与は、早く始めるほど節税効果が高まりやすいといわれています。その理由は主に2つあります。

1つ目は、年間110万円の非課税枠を長期間にわたって積み重ねられるからです。たとえば毎年110万円を子ども2人に贈与した場合、10年間で合計2,200万円を贈与税なしで渡すことができます。時間をかけるほど、移せる財産の総額が大きくなります。

2つ目は、前の章でご説明した「生前贈与加算」との関係です。亡くなる前7年以内の贈与は相続税の計算に持ち戻される可能性がありますが、それよりも早い時期に行った贈与は対象外となります。つまり、十分な時間的余裕を持って贈与を積み重ねていれば、持ち戻しの影響を受けにくくなります。

「まだ先のこと」と感じていても、贈与の効果は始めた時期によって大きく変わります。健康なうちから少しずつ取り組んでおくことが、結果として家族への負担を減らすことにつながります。

渡す相手や人数によっても結果が変わる

贈与税の非課税枠(年間110万円)は、「もらう人1人あたり」の金額です。渡す相手が多いほど、1年間に非課税で渡せる金額の合計が増えます。たとえば子ども2人と孫2人の合計4人に贈与する場合、1年間で最大440万円を贈与税なしで渡すことができます。

また、渡す相手が相続人かどうかによって、生前贈与加算の対象になるかどうかが変わります。相続人以外の孫や甥・姪への贈与は、原則として生前贈与加算の対象外です。この点を意識して贈与の対象を考えることも、一つの視点になります。

ただし、特定の相手に偏った贈与をすると、相続の際に他の相続人との間で意見の違いが生じる可能性もあります。誰に・どのくらい・どのように渡すかは、税金の観点だけでなく、家族関係への影響も含めて考えることが大切です。

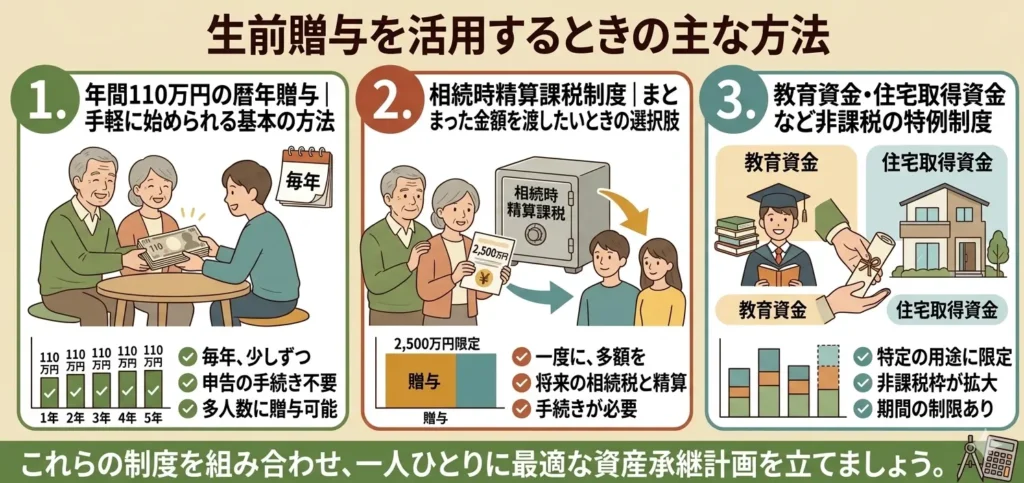

生前贈与を活用するときの主な方法

生前贈与には、状況や目的に応じていくつかの方法があります。代表的なのは毎年少しずつ贈与する「暦年贈与」ですが、まとまった金額を一度に渡したい場合や、用途を限定した非課税の特例制度を使う方法もあります。どの方法が自分に合っているかは、財産の総額や渡したい相手、贈与を始めるタイミングなどによって異なります。ここでは主な3つの方法について、それぞれの特徴と注意点をご説明します。

年間110万円の暦年贈与|手軽に始められる基本の方法

暦年贈与とは、1月1日から12月31日までの1年間に贈与した金額が110万円以内であれば贈与税がかからない、というしくみを活用した贈与の方法です。毎年コツコツと贈与を積み重ねることで、長期間にわたって財産を少しずつ移していくことができます。

手続きが比較的シンプルで、特別な申請なしに始められる点が特徴です。まずは銀行口座への振り込みと、贈与契約書の作成から取り組む方が多くいらっしゃいます。

ただし、いくつか注意点があります。まず、毎年同じ金額を同じ時期に贈与し続けると、「最初から決まった金額を分割して贈与した」とみなされ(定期贈与)、まとめて贈与税が課税されるリスクがあります。毎年その都度意思確認をし、金額や時期に変化をつけることが大切です。また、前の章でご説明したとおり、亡くなる前7年以内の贈与は生前贈与加算の対象になる可能性があります。早めに始めることで、この影響を小さくすることができます。

相続時精算課税制度|まとまった金額を渡したいときの選択肢

相続時精算課税制度とは、60歳以上の父母や祖父母から18歳以上の子や孫への贈与に利用できる制度で、累計2,500万円までの贈与について贈与税がかからないしくみです。ただし、この制度を選んだ場合は、贈与した財産が相続時に相続財産に加えて精算されます。つまり、相続税の支払いを先送りにする制度とイメージするとわかりやすいかもしれません。

2024年1月の改正により、相続時精算課税制度にも年間110万円の基礎控除が新設されました。この基礎控除内の贈与については、相続時の精算対象からも除外されます。この改正によって、相続時精算課税制度の使い勝手が以前より向上しています。

一度この制度を選択すると、同じ贈与者からの贈与については暦年贈与に戻すことができません。選択には慎重な判断が必要ですので、税理士などの専門家に相談したうえで検討することをおすすめします。

教育資金・住宅取得資金など非課税の特例制度

用途を限定した贈与については、一定の条件のもとで大きな非課税枠が設けられている特例制度があります。代表的なものとして、以下の3つが挙げられます。

1つ目は「教育資金の一括贈与の非課税特例」です。30歳未満の子や孫への教育資金として、1人あたり最大1,500万円(学校等以外への支払いは500万円)までが非課税となります。2026年3月31日まで適用される制度です(国税庁「直系尊属から教育資金の一括贈与を受けた場合の非課税」より)。

2つ目は「住宅取得等資金の贈与の特例」で、子や孫が住宅を取得するための資金として贈与する場合に一定額が非課税となります。3つ目は「結婚・子育て資金の一括贈与の非課税特例」で、18歳以上50歳未満の子や孫への贈与が対象です。

これらの特例は適用できる条件や期限がそれぞれ異なり、手続きも必要です。また、生前贈与加算の対象外となる点はメリットですが、用途が限定されている点や期限内に使い切れなかった場合の扱いなど、注意点もあります。利用を検討される際は、最新の情報を確認したうえで進めてください。

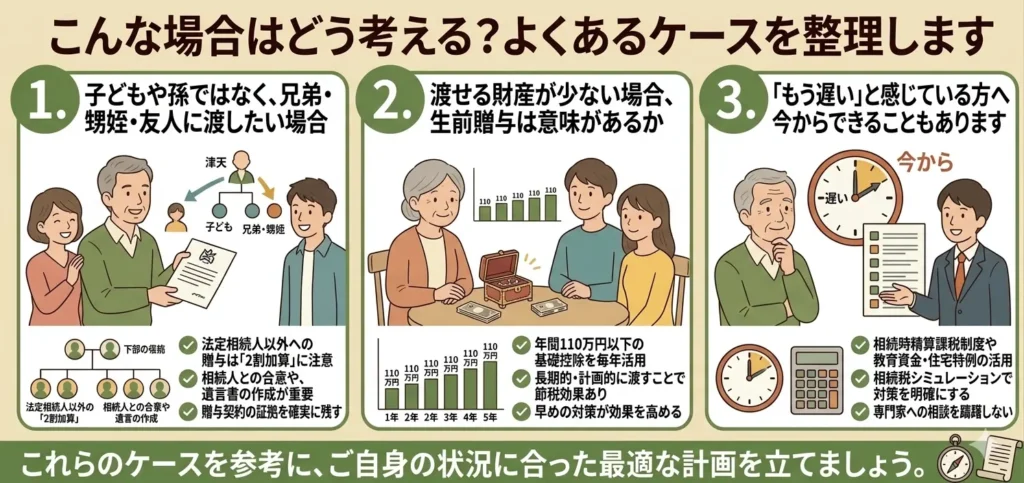

こんな場合はどう考える?よくあるケースを整理します

「うちの場合はどうなるのかな」と思いながら読んでいらっしゃる方も多いのではないでしょうか。生前贈与の考え方は、渡す相手や財産の状況によってずいぶん変わってきます。ここでは、よりねこにご相談いただく中でよく聞かれるケースを3つ取り上げ、それぞれの考え方を整理します。ご自身の状況に近いものがあれば、ぜひ参考にしてみてください。

子どもや孫ではなく、兄弟・甥姪・友人に渡したい場合

「子どもがいないので、兄弟や甥・姪に財産を渡したい」「長年お世話になった友人に少し渡したい」というご相談は、終活を考える方の中でも増えています。

生前贈与は渡す相手に制限がないため、兄弟・甥姪・友人への贈与も法律上は問題ありません。年間110万円の非課税枠も同様に使うことができます。

ただし、相続税のしくみの面では注意が必要です。兄弟や甥・姪が法定相続人になるケース(子どもも親もいない場合など)では、生前贈与加算の対象になる可能性があります。一方、友人など相続人でない方への贈与は原則として生前贈与加算の対象外です。

また、相続人以外の方が生命保険金を受け取る場合や、遺言によって財産を受け取る場合は、相続税の計算に影響が出ることもあります。誰に・どのような形で渡すかによって税負担が変わりますので、全体像を把握したうえで進めることが大切です。

渡せる財産が少ない場合、生前贈与は意味があるか

「そんなに財産があるわけじゃないから、生前贈与なんて自分には関係ない」と感じている方もいらっしゃるかもしれません。しかし、財産が少なくても生前贈与を考える意味はあります。

相続税の基礎控除以下の財産であっても、生前贈与には「渡したい相手に確実に渡せる」というメリットがあります。相続の場合は、遺産分割をめぐって相続人の間で意見の違いが生じる可能性がありますが、生前贈与であれば贈与した時点で財産の所有権が移ります。「この人にこれを渡したい」という意思を、生きているうちに確実に実現できるのです。

また、たとえ少額であっても、子どもや孫の生活費・教育費の一部を援助することも贈与の一形態です。日常的な生活費や教育費として渡す金額は、社会通念上適切な範囲であれば贈与税の対象にならない場合があります。「節税」としての意識よりも、「思いを形にする手段」として生前贈与を捉えてみるのもよいかもしれません。

「もう遅い」と感じている方へ|今からできることもあります

「もっと早く始めておけばよかった」「70代になってしまったけど、今から贈与しても意味があるの?」というお気持ちを持つ方もいらっしゃいます。確かに生前贈与は早く始めるほど効果が出やすいのは事実ですが、今からできることがないわけではありません。

たとえば、7年ルールの影響を受けにくい非課税の特例制度(教育資金・住宅取得資金など)を活用する方法があります。また、相続時精算課税制度を使って、今後の贈与分について計画的に進める選択肢もあります。

さらに、生前贈与だけが相続対策のすべてではありません。遺言書の作成、生命保険の活用、財産の整理と記録、信頼できる方への意思の共有——こうした準備を丁寧に進めることも、残される方への大切な配慮になります。

「何から始めればいいかわからない」という方は、よりねこでもご相談をお受けしています。焦らず、一つひとつ整理していきましょう。

まとめ|生前贈与と相続税、焦らず自分のペースで考えましょう

この記事では、生前贈与と相続税のしくみの違いから、「どちらが得か」を判断するポイント、活用できる主な方法、よくあるケースへの考え方まで、順を追ってご説明してきました。最後に、大切なポイントを振り返っておきましょう。

- 生前贈与は生きているうちに財産を渡す方法で、相続財産を減らすことで相続税の負担を抑える効果が期待できます

- 亡くなる前7年以内の贈与は「生前贈与加算」として相続税の計算に含まれる場合があります。早く始めるほどこの影響を受けにくくなります

- 「どちらが得か」は財産の総額、贈与を始めるタイミング、渡す相手の人数や関係によって変わります。一律の正解はありません

- 年間110万円の暦年贈与、相続時精算課税制度、各種非課税特例など、状況に合わせた方法を選ぶことが大切です

- 財産が少なくても、「渡したい人に確実に渡す」という目的で生前贈与を活用することはできます

生前贈与や相続税の話は、最初は難しく感じるかもしれません。でも、一度しくみの全体像を把握してしまえば、自分にとって何が必要かが少しずつ見えてきます。焦って動く必要はありませんが、「いつか考えよう」と先送りにしていると、選択肢が狭まることもあります。今の自分の状況を確認するところから、少しずつ始めてみてください。

よりねこでは、おひとり様の終活や相続・生前贈与に関するご相談を承っております。「何から始めればいいかわからない」「自分のケースではどう考えればいいか」など、どんな小さなご疑問でもお気軽にお問い合わせください。