「生前贈与を始めようと思っているけれど、何から手をつければよいのかわからない」「非課税で渡せると聞いたけれど、手続きをきちんと踏まないと認められないこともあると聞いて、少し不安になっている」——そんなお気持ちをお持ちの方は多いのではないでしょうか。

生前贈与は、元気なうちに大切な方へ財産を渡せる、とても意義のある方法です。ただし、非課税の恩恵をきちんと受けるためには、正しい手順を踏むことが欠かせません。契約書の作成、財産の引き渡し方、申告の要否——それぞれのステップを正しく理解することが、将来のトラブルを防ぐことにつながります。

この記事では、生前贈与を非課税で進めるための具体的な手順を、STEP形式でわかりやすくお伝えします。「自分にもできそうだ」と感じていただけるよう、ひとつひとつ丁寧に解説していきますので、ぜひ最後までお読みください。

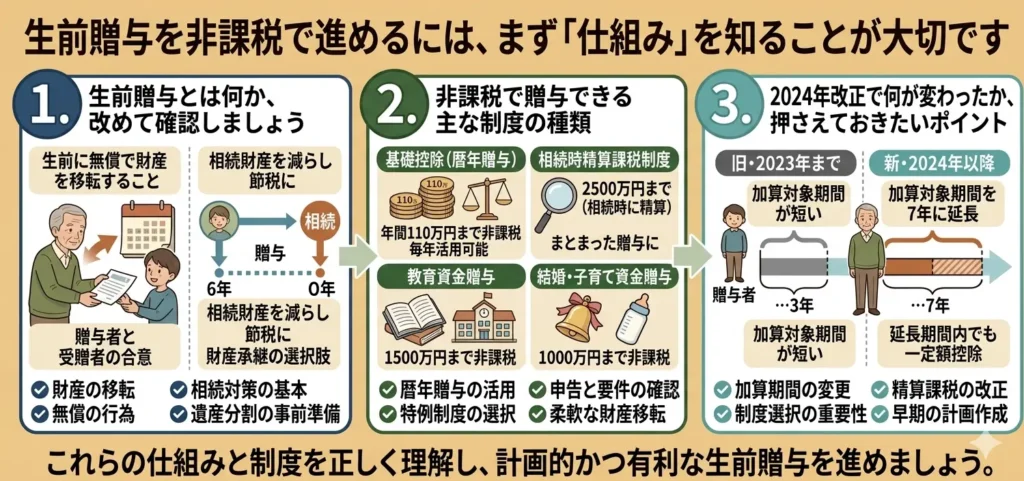

生前贈与を非課税で進めるには、まず「仕組み」を知ることが大切です

手続きに入る前に、生前贈与の基本的な仕組みを整理しておきましょう。「なんとなく知っている」という状態で進めると、思わぬところで判断を誤ることがあります。制度の概要と、近年の改正ポイントをあらかじめ把握しておくことで、手続き全体が格段にスムーズになります。

生前贈与とは何か、改めて確認しましょう

生前贈与とは、財産を持つ方(贈与者)が、生きているうちに特定の方(受贈者)へ無償で財産を渡すことをいいます。相続は亡くなった後に財産が移転しますが、生前贈与は生きている間に自分の意思で渡す相手や金額を決められる点が大きな特徴です。

相続では、財産が多ければ多いほど相続税の負担が増します。生前に少しずつ財産を移しておくことで、亡くなった時点の財産総額を減らし、相続税の負担を和らげる効果が期待できます。

ただし、生前贈与をすれば必ず節税になるわけではありません。贈与税は相続税よりも税率が高く設定されている部分もあるため、制度を正しく活用しなければ、かえって税負担が増えてしまう場合があります。非課税の範囲を理解し、計画的に進めることが大切です。

また、生前贈与は贈与者と受贈者の双方が合意して初めて成立する「契約」です。「渡した」という一方的な認識だけでは、法的に贈与と認められない場合があることも覚えておいてください。

非課税で贈与できる主な制度の種類

生前贈与には、一定の条件を満たすことで贈与税がかからなくなる制度がいくつかあります。代表的なものを以下にまとめます。

- 暦年課税の基礎控除(年間110万円):1月1日から12月31日までの1年間に受け取った贈与の合計が110万円以内であれば、贈与税はかかりません。誰でも使える最も基本的な非課税枠です。

- 相続時精算課税制度:60歳以上の父母・祖父母から18歳以上の子・孫への贈与に適用できる制度です。累計2,500万円まで贈与税を非課税にでき、2024年1月からは年間110万円の基礎控除も新設されました。ただし、相続時に贈与分が相続財産に加算されます。

- 住宅取得等資金の非課税特例:父母・祖父母から子・孫が住宅購入や増改築のために受け取る資金が、最大1,000万円まで非課税になります(省エネ住宅等の場合)。2026年12月31日まで延長されています。

- 教育資金の一括贈与:祖父母などから30歳未満の子・孫への教育資金として、1,500万円まで非課税で贈与できます。金融機関での専用口座の開設が必要です。2026年3月31日まで延長されています。

- 結婚・子育て資金の一括贈与:父母・祖父母から18歳以上50歳未満の子・孫へ、結婚や出産・育児にかかる資金を最大1,000万円(うち結婚関連は300万円)まで非課税で贈与できます。

お孫さんや姪・甥への贈与を考えている方は、それぞれの制度の要件をあわせて確認しておくとよいでしょう。どの制度が自分の状況に合っているかは、生前贈与で孫・姪に財産を渡す方法|非課税で贈与するポイントも解説もあわせてご参照ください。

2024年改正で何が変わったか、押さえておきたいポイント

2024年1月から、生前贈与に関わるルールが大きく変わりました。これから生前贈与を始める方はもちろん、すでに贈与を続けてきた方にとっても影響がある内容です。

主な変更点は以下の2つです。

- 生前贈与加算の期間が「3年」から「7年」へ延長:亡くなる前の一定期間に行った贈与は、相続財産に持ち戻して相続税が計算される「生前贈与加算」というルールがあります。これまでは亡くなる前3年以内の贈与が対象でしたが、2024年1月以降の贈与からは段階的に7年へ延長されます。早めに贈与を始めることがより重要になりました。

- 相続時精算課税制度に年間110万円の基礎控除が新設:これまで相続時精算課税制度には基礎控除がなく、少額でも申告が必要でした。2024年1月以降は年間110万円の基礎控除が加わり、その範囲内であれば申告不要で、相続時の持ち戻し計算の対象にもなりません。

改正の詳細と注意点については、生前贈与の税金と2024年から改正されたポイントで詳しく解説しています。制度の全体像をあわせて確認しておくと、より安心して手続きに進めます。

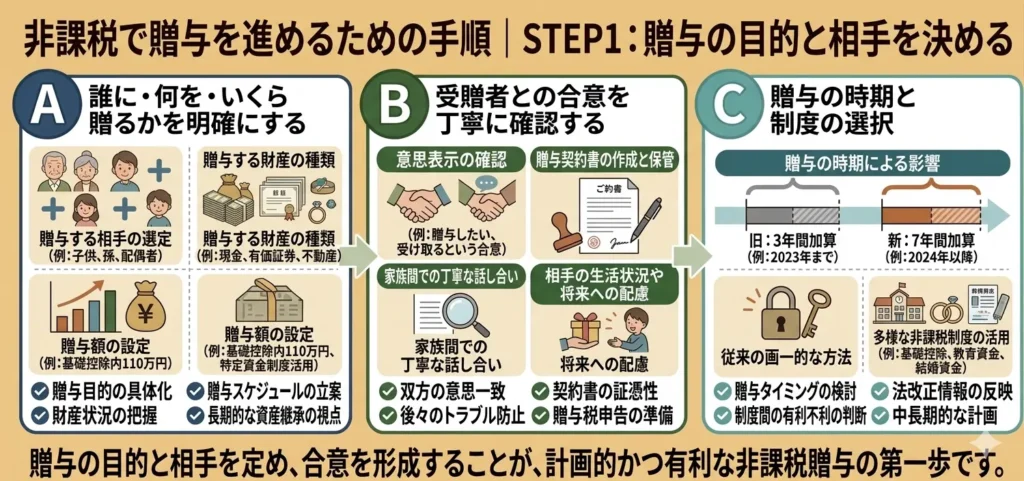

非課税で贈与を進めるための手順|STEP1:贈与の目的と相手を決める

生前贈与を始める前に、まず「誰に」「何を」「なぜ渡すのか」を自分の中で整理することが大切です。この土台がしっかりしていないまま手続きだけ進めてしまうと、後から方針がぶれたり、受け取る側との認識のずれが生じたりすることがあります。焦らず、じっくりと考えるところから始めましょう。

誰に・何を・いくら贈るかを明確にする

生前贈与の目的は人それぞれです。「子どもの住宅購入を助けたい」「孫の教育資金を援助したい」「相続税の負担を少しでも減らしておきたい」——目的によって、活用すべき非課税制度も変わってきます。

まずは、以下の点を書き出してみるとよいでしょう。

- 贈与する相手(子・孫・配偶者・姪甥など)

- 贈与する財産の種類(現金・預金・不動産・有価証券など)

- 贈与する金額・時期・回数(一括か、毎年少しずつか)

- 利用したい非課税制度(暦年課税・相続時精算課税・各種特例など)

特に金額については、年間110万円の基礎控除をうまく活用するために、1年間にまとめて渡しすぎないよう意識することが重要です。複数の相手に贈与する場合も、それぞれの受贈者ごとに110万円の非課税枠が適用されますので、計画的に分散することができます。

また、不動産を贈与する場合は、現金の贈与とは異なる費用や手続きが発生します。名義変更に伴う登録免許税や不動産取得税なども考慮したうえで判断することが大切です。不動産の生前贈与に特有の注意点については、不動産の生前贈与で損をしないために|税金・費用・よくある失敗をまとめて解説もあわせてご確認ください。

受贈者との合意を丁寧に確認する

生前贈与は、贈与者(渡す側)と受贈者(受け取る側)の双方が合意することで初めて成立する契約です。「渡した」という一方的な認識だけでは、法的に贈与として認められない場合があります。

特に注意したいのは、受贈者が「受け取った」という認識を持っていないケースです。たとえば、親が子ども名義の口座を自分で管理しながら毎年振り込んでいる場合、子どもがその存在を知らなければ、贈与の合意があったとは言えません。税務調査では「名義預金」として否認されるリスクがあります。

贈与を行う際は、受贈者本人に内容をきちんと伝え、受け取る意思を確認したうえで進めましょう。このひと手間が、後々のトラブルを防ぐうえで大きな意味を持ちます。

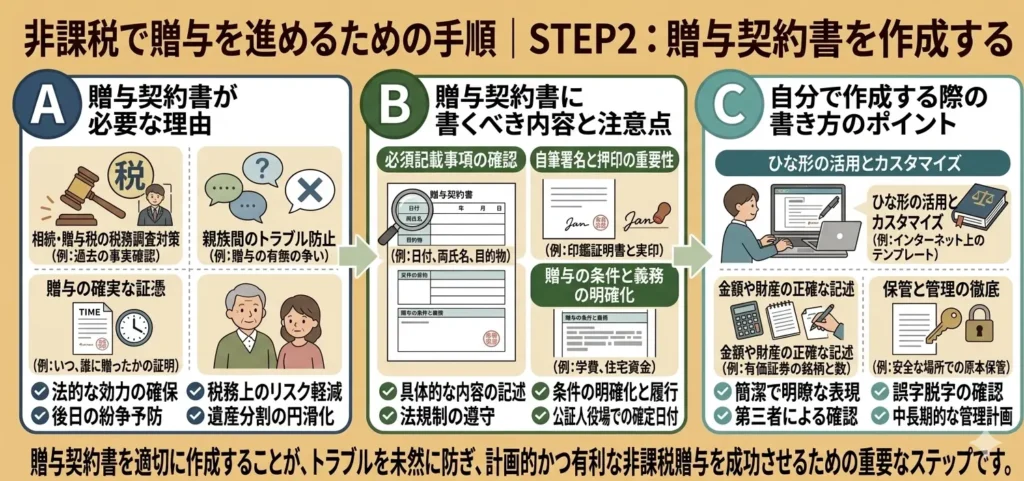

非課税で贈与を進めるための手順|STEP2:贈与契約書を作成する

贈与の目的と相手が決まったら、次は贈与契約書の作成です。「家族間だから契約書なんて大げさでは」と感じる方もいらっしゃるかもしれませんが、贈与契約書は贈与が確かに行われた証拠として非常に重要な書類です。万が一、税務調査が入った際にも、契約書があることで贈与の実態を示すことができます。

贈与契約書が必要な理由

贈与契約書がない場合、税務署から「贈与ではなく、貸付や立替ではないか」「受贈者が知らないまま振り込まれた名義預金ではないか」と疑われる可能性があります。口頭での合意だけでは、後から証明することが難しくなります。

また、相続が発生した際に他の相続人から「その贈与は認められない」と主張されるケースもあります。書面として残しておくことで、贈与の事実を客観的に示すことができ、親族間のトラブル予防にもつながります。

贈与契約書は、専門家に依頼しなくても自分で作成することができます。決まった書式はありませんが、記載すべき内容を正確に盛り込むことが大切です。

贈与契約書に書くべき内容と注意点

贈与契約書には、以下の内容を明記します。

- 贈与者の氏名・住所

- 受贈者の氏名・住所

- 贈与する財産の内容(現金の場合は金額、不動産の場合は所在地・地番など)

- 贈与の方法(振込先口座、引き渡し方法など)

- 贈与の日付(契約締結日と財産の引き渡し日)

- 贈与者・受贈者それぞれの署名・押印

注意したいのは、契約書の日付と実際の振込日・引き渡し日を一致させることです。日付が前後していると、後から作成したと疑われる原因になります。また、署名・押印は贈与者・受贈者それぞれが自筆で行うことが重要です。

贈与契約書は毎年作成することをおすすめします。1枚の契約書に「毎年〇月に〇万円を贈与する」と記載してしまうと、税務署から「定期贈与(あらかじめ総額を決めた分割払いの贈与)」と見なされ、まとめて課税される可能性があります。この点については後ほど詳しくお伝えします。

自分で作成する際の書き方のポイント

贈与契約書は、インターネット上のひな型を参考にしながら自分で作成することができます。ただし、ひな型をそのまま使い回すのではなく、毎年その年の日付・金額・当事者情報を新たに記載した書類を作ることが大切です。

作成後は、贈与者・受贈者それぞれが1部ずつ保管しておきましょう。公証役場で「確定日付」を取得しておくと、その日に文書が存在したことを公的に証明できるため、より確実です(費用は1件700円程度)。

贈与契約書に収入印紙は原則不要です(現金の贈与の場合)。ただし、不動産の贈与契約書には印紙税がかかる場合があります。

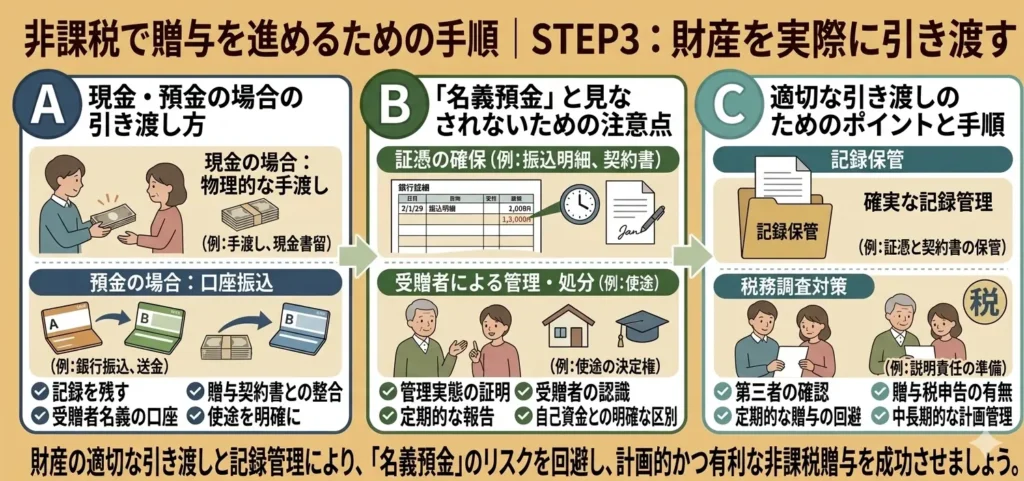

非課税で贈与を進めるための手順|STEP3:財産を実際に引き渡す

贈与契約書が整ったら、いよいよ財産の引き渡しです。このステップは、贈与の「実態」を作る最も重要な場面です。契約書があっても、実際に財産が移転していなければ贈与は成立しません。また、引き渡し方を誤ると、税務署から贈与の実態を否定される原因になることもあります。正しい方法で、確実に進めましょう。

現金・預金の場合の引き渡し方

現金や預金を贈与する場合、最も確実な方法は贈与者の口座から受贈者本人の口座へ振り込むことです。手渡しでも贈与自体は成立しますが、振込記録が残らないため、後から贈与の事実を証明しにくくなります。

振り込む際には、以下の点を意識してください。

- 受贈者本人名義の口座に振り込む(受贈者が管理・使用している口座であること)

- 振込日と贈与契約書の引き渡し日を一致させる

- 通帳や振込明細は大切に保管しておく

振込後は、受贈者が実際にその口座を自分で管理し、自由に使える状態にしておくことが重要です。贈与者が通帳や印鑑を手元に置いたまま管理し続けると、次のh3でお伝えする「名義預金」の問題が生じます。

なお、不動産を贈与する場合は現金とは異なり、法務局での所有権移転登記手続きが必要です。登録免許税や司法書士への報酬なども発生するため、事前に費用を見込んでおきましょう。不動産の贈与特有の注意点や費用については、不動産の生前贈与で損をしないために|税金・費用・よくある失敗をまとめて解説で詳しくまとめています。

「名義預金」と見なされないための注意点

名義預金とは、口座の名義は受贈者でも、実際には贈与者が管理・支配している預金のことをいいます。税務署は相続調査の際に名義預金の有無を確認しており、名義預金と判断された場合は贈与が否認され、相続財産として課税されます。

名義預金と見なされやすいのは、次のようなケースです。

- 受贈者(子・孫など)が口座の存在を知らない

- 通帳・印鑑・キャッシュカードを贈与者が保管している

- 振り込まれた後も、受贈者がその資金を一切使っていない

- 受贈者の住所が口座に登録されていない

これらを避けるためには、振込後に受贈者が通帳・印鑑を自分で管理し、実際に資金を生活費や買い物などに使用するようにしておくことが大切です。「渡したけれど使わせていない」という状況は、贈与の実態がないと判断されるリスクがあります。

受贈者がお子さんやお孫さんで、まだ小さい場合は、親権者が管理することになりますが、その場合も口座の登録住所は受贈者(子・孫)の住所にしておくなど、できる限り受贈者本人のものとして管理する姿勢を保つことが重要です。

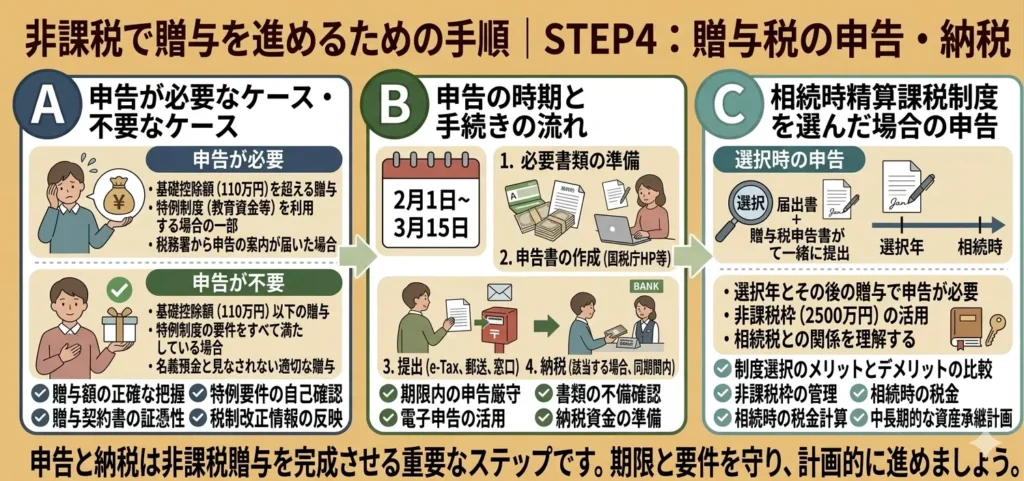

非課税で贈与を進めるための手順|STEP4:贈与税の申告・納税

財産の引き渡しが完了したら、最後のステップとして贈与税の申告・納税が必要かどうかを確認します。非課税の範囲内であれば申告は不要ですが、制度によっては範囲内であっても申告が求められるケースがあります。申告漏れは加算税や延滞税の原因になりますので、必ず確認しておきましょう。

申告が必要なケース・不要なケース

贈与税の申告が必要かどうかは、利用する制度と贈与額によって異なります。

- 申告不要のケース:暦年課税で1年間の贈与総額が110万円以下の場合は、申告不要です。住宅取得等資金の特例や教育資金の一括贈与など、一部の特例についても、金融機関や税務署への届出は必要ですが、毎年の贈与税申告とは別の手続きになります。

- 申告が必要なケース:暦年課税で年間110万円を超える贈与を受けた場合、または相続時精算課税制度を選択した場合(年間110万円の基礎控除内でも初年度の選択届出は必要)は、贈与税の申告が必要です。

「今年は110万円以内だから大丈夫」と思っていても、複数の人から贈与を受けている場合は合計額で判断します。たとえば、親から80万円、祖父母から60万円の贈与を受けた場合、合計140万円となり、110万円を超えた30万円分に贈与税がかかります。受け取る側が複数から贈与される場合は、合計額に注意が必要です。

申告の時期と手続きの流れ

贈与税の申告期間は、贈与を受けた年の翌年2月1日から3月15日までです。この期間内に、受贈者本人が税務署へ申告・納税を行います。

手続きの流れは以下のとおりです。

- 贈与税の申告書(第一表・第二表)を作成する

- 必要書類(戸籍謄本など)を添付する

- 受贈者の住所を管轄する税務署へ提出する(e-Taxでのオンライン申告も可能)

- 申告書と同時に、または申告期限までに納税する

申告書は国税庁のウェブサイト「確定申告書等作成コーナー」から作成できます。画面の案内に沿って入力すれば、税額も自動で計算されるため、初めての方でも比較的取り組みやすくなっています。

期限を過ぎてしまうと、本来の税額に加えて無申告加算税(最大20%)や延滞税が課される場合があります。申告が必要かどうか迷ったときは、早めに税務署や専門家へ相談することをおすすめします。

相続時精算課税制度を選んだ場合の申告

相続時精算課税制度を選択する場合は、最初の贈与を受けた年に「相続時精算課税選択届出書」を贈与税申告書と一緒に提出する必要があります。この届出は一度行うと取り消すことができないため、慎重に判断することが大切です。

2024年1月以降は年間110万円の基礎控除が新設されましたので、基礎控除内の贈与であれば申告不要になりました。ただし、初年度の選択届出だけは必ず提出が必要です。

相続時精算課税制度は、まとまった財産を早期に移転したい方や、将来値上がりが見込まれる財産を贈与したい方に向いているとされています。一方で、相続時に贈与した財産が相続財産に加算されるという特性もあるため、暦年課税と比較したうえで選択することが重要です。どちらが自分の状況に合っているかは、生前贈与と相続税、結局どちらが得になる?基本から丁寧に解説しますもあわせてご参照ください。

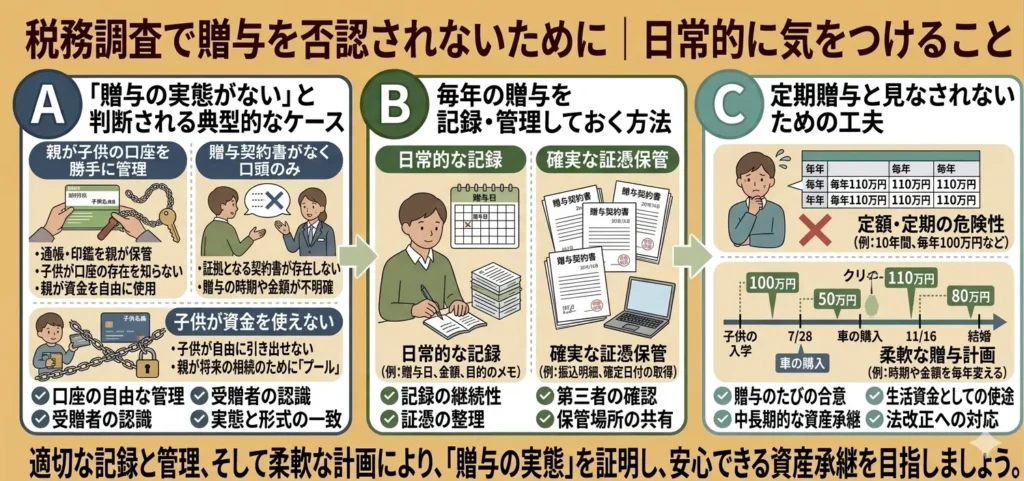

税務調査で贈与を否認されないために|日常的に気をつけること

正しい手順で贈与を進めてきても、日常的な管理が不十分だと、税務調査の際に「贈与の実態がなかった」と判断されてしまうことがあります。せっかく積み重ねてきた贈与が否認されれば、相続税の課税対象として加算され、思わぬ税負担につながりかねません。ここでは、贈与を確実に認めてもらうために日ごろから意識しておきたいポイントをお伝えします。

「贈与の実態がない」と判断される典型的なケース

税務署が贈与の実態を疑う場面には、いくつかの共通したパターンがあります。自分の贈与が該当していないか、あらためて確認してみましょう。

- 贈与契約書を作成していない:口頭だけの約束では、贈与があったことを客観的に証明できません。

- 受贈者が贈与の事実を知らない:贈与者が一方的に振り込んでいるだけで、受贈者が内容を把握していないケースです。双方の合意がなければ贈与とは認められません。

- 受贈者名義の口座を贈与者が管理している:通帳・印鑑・キャッシュカードを贈与者が手元に置いているケースです。名義預金と判断される最も典型的な状況です。

- 毎年同じ金額・同じ時期に振り込んでいる:規則的すぎる贈与は「あらかじめ総額を決めた定期贈与」と見なされるリスクがあります。

- 振り込んだ資金が一切使われていない:受贈者の口座に積み上がるだけで、受贈者が実際に使っていない場合は、受贈者が自由に使える財産として認識されていないと判断されることがあります。

これらのうち、ひとつでも思い当たる点があれば、今からでも改善できるものは対処しておくことをおすすめします。

毎年の贈与を記録・管理しておく方法

贈与の実態を示すためには、日ごろからきちんと記録を残しておくことが大切です。難しいことは必要ありません。以下のような習慣を続けることで、贈与の証跡を積み重ねることができます。

- 贈与契約書を毎年作成・保管する:年ごとに日付・金額・署名を更新した契約書を1通ずつ作成し、双方が保管します。

- 振込記録を保管する:通帳の写しやインターネットバンキングの取引明細を毎年保存しておきましょう。

- 贈与した年・金額・相手を一覧で記録しておく:簡単なメモでも構いません。「いつ・誰に・いくら渡したか」を記録しておくと、複数年にわたる贈与の全体像を把握しやすくなります。

- 受贈者に実際に資金を使ってもらう:振り込んだ資金を受贈者が実際の生活や支出に使うことで、贈与の実態をより明確に示せます。

贈与の記録は、相続が発生してから慌てて準備するものではありません。贈与を行うたびにこまめに整理しておく習慣が、将来の安心につながります。

定期贈与と見なされないための工夫

毎年同じ金額を同じ時期に贈与し続けると、税務署から「最初から総額を決めて分割して渡しているだけ」、つまり定期贈与と判断される可能性があります。定期贈与と見なされると、毎年の贈与をまとめた総額に対して一括で贈与税が課される場合があります。

これを避けるためには、以下のような工夫が有効とされています。

- 毎年の贈与額を少し変える(例:ある年は90万円、翌年は100万円など)

- 贈与の時期を年によってずらす(例:ある年は4月、翌年は9月など)

- 毎年、その年の贈与についてあらためて合意した贈与契約書を作成する

- 「毎年〇万円を贈与する」という約束の記録を残さない

また、2024年の改正により、暦年課税での贈与は亡くなる前7年以内のものが相続財産に持ち戻される期間が延長されています。長期にわたる計画的な贈与がより重要になっている今、7年ルールへの備えも含めた見直しをしておくとよいでしょう。具体的な対策については、生前贈与の7年ルール対策|損しないために今すぐ見直したいポイントもあわせてご参照ください。

まとめ|非課税の生前贈与は、正しい手順の積み重ねが安心につながります

生前贈与を非課税で進めるためのやり方を、STEP形式でご説明してきました。最後に、この記事のポイントを振り返っておきましょう。

- STEP1:誰に・何を・いくら贈るかを明確にし、受贈者との合意を丁寧に確認する

- STEP2:毎年、その年の内容を反映した贈与契約書を作成・保管する

- STEP3:贈与者から受贈者本人の口座へ振り込み、受贈者が自分で管理・使用できる状態にする

- STEP4:110万円を超える贈与や相続時精算課税制度を選択した場合は、翌年3月15日までに申告・納税を行う

生前贈与は、一度きりの手続きではなく、毎年の積み重ねによって効果が生まれるものです。「契約書を作る」「記録を残す」「受贈者に実際に使ってもらう」——こうした地道なひと手間が、将来の税務調査への備えになり、受け取る側への確かな想いの伝え方にもなります。

「何から始めればよいかわからない」「自分の状況に合った方法を一緒に考えてほしい」とお感じの方は、よりねこへお気軽にご相談ください。おひとり様の終活・相続に関するご相談を、丁寧にお受けしています。