「自分が亡くなった後、財産はどうなるのだろう」「相続税って、自分にも関係あるのかしら」——そんな疑問を、ふと感じたことはありませんか。

おひとり様の場合、配偶者や子どもがいないぶん、誰が相続人になるのか、どれくらいの財産があると相続税がかかるのかが、なかなかイメージしにくいものです。「自分には大した財産もないから、きっと関係ない」と思っていても、実際に計算してみると課税対象になるケースも少なくありません。

この記事では、おひとり様が知っておきたい相続税の基本を、基礎控除の仕組みを中心にわかりやすくお伝えします。ご自身の状況に合わせて「いくらまでなら相続税がかからないのか」を確認しながら読み進めていただければ、きっと少し気持ちが楽になるはずです。

おひとり様と相続税、まず知っておきたい基本

相続税というと、「お金持ちの家の話」と感じている方もいらっしゃるかもしれません。でも実際には、2015年の税制改正以降、課税対象となる方の割合はじわじわと増えており、財務省によると令和5年には亡くなった方の約9.9%に相続税が発生しています。おひとり様にとっても、決して他人事ではない問題です。まずは相続税の基本的な仕組みと、おひとり様が感じやすい不安の正体を整理しておきましょう。

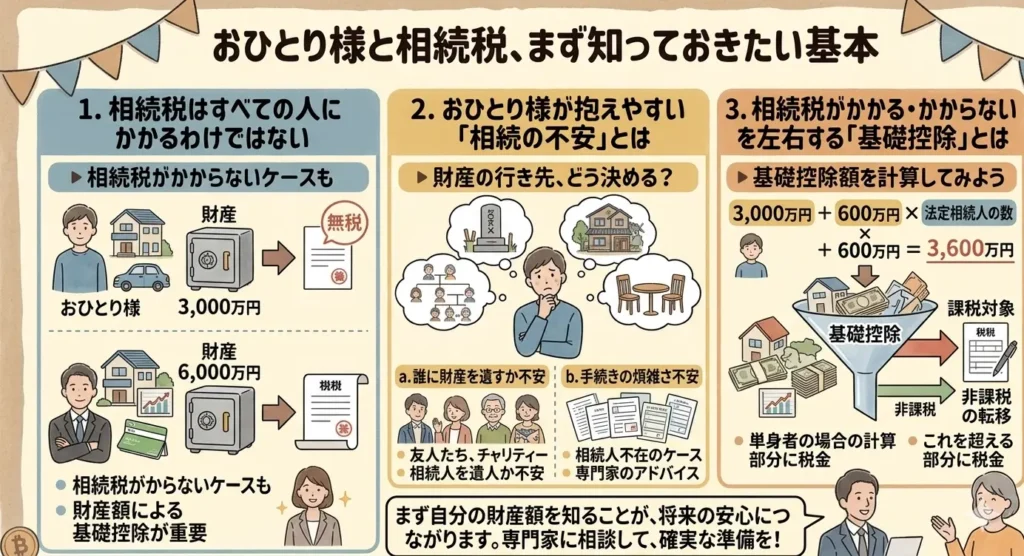

相続税はすべての人にかかるわけではない

相続税は、亡くなった方(被相続人)の財産を相続した際に、一定の金額を超えた場合にのみかかる税金です。すべての相続に課税されるわけではなく、遺産の総額が「基礎控除額」と呼ばれる一定の金額以下であれば、相続税はかかりません。申告の必要もなく、手続きもシンプルに済みます。

財務省の公表資料によれば、実際に相続税が発生するケースは亡くなった方全体の約1割程度です。多くの方は相続税とは無縁のまま手続きを終えています。ただし、2015年以前と比べると基礎控除額が大幅に引き下げられたため(後述)、以前は課税されなかった水準の財産でも、今は申告が必要になるケースが生じています。

「自分には関係ない」と決めてしまわずに、一度ご自身の財産規模と基礎控除額を照らし合わせてみることが、安心への第一歩になります。

おひとり様が抱えやすい「相続の不安」とは

おひとり様が相続について考えるとき、特に多い悩みが「自分の相続人が誰になるのかわからない」というものです。配偶者や子どもがいる場合と異なり、おひとり様の相続人は親・兄弟姉妹・甥姪など、ケースによってさまざまです。場合によっては、ほとんど連絡を取っていなかった親族が相続人になることもあります。

また、「法定相続人がいないのかもしれない」という不安を持つ方も少なくありません。法定相続人がいない場合、財産は最終的に国庫に帰属します。「自分が大切にしてきた財産が、誰の手にも渡らずに消えてしまうかもしれない」という気持ちは、とても自然な感情です。

さらに、「財産がいくらなら相続税がかかるのか」「節税のために今からできることはあるのか」という具体的な疑問も多く寄せられます。こうした不安は、正しい知識を持つことで一つひとつ解消していけます。まずは基礎控除の仕組みを理解することが、すべての出発点です。

相続税がかかる・かからないを左右する「基礎控除」とは

相続税の世界で最もよく耳にする言葉のひとつが「基礎控除」です。これは、遺産の総額からまず差し引くことができる金額のことで、遺産がこの金額以内に収まれば相続税はかかりません。

基礎控除は、誰でも一律に適用される制度で、特別な手続きは必要ありません。遺産の総額が基礎控除額を超えた場合にはじめて相続税の申告・納税が必要になる、という仕組みです。

基礎控除額は「3,000万円+600万円×法定相続人の数」という計算式で算出されます。法定相続人の数が多いほど基礎控除額が大きくなるため、「何人が法定相続人になるか」がとても重要なポイントになります。おひとり様の場合、相続人の構成が複雑になりやすいため、次のセクションで詳しく確認していきましょう。

おひとり様の相続税がかからない金額の計算方法

「基礎控除」という言葉は知っていても、実際にどうやって計算するのかわからない、という方は多いものです。おひとり様の場合、法定相続人の顔ぶれが一人ひとり異なるため、まず「自分の相続人は何人になるのか」を把握することが計算の前提になります。ここでは計算式の読み方から、おひとり様特有の相続人の数え方まで、順を追って確認していきます。

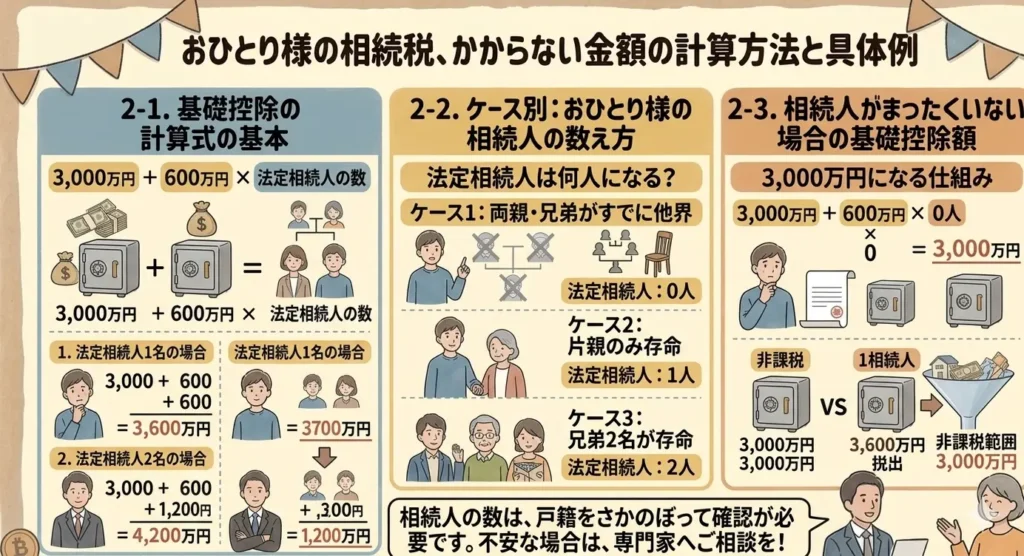

基礎控除の計算式「3,000万円+600万円×法定相続人の数」

相続税の基礎控除額は、次の計算式で求めます。

- 基礎控除額=3,000万円+600万円×法定相続人の数

この式のポイントは、法定相続人が1人増えるごとに基礎控除額が600万円ずつ増える点です。法定相続人の数に応じた基礎控除額は、おおむね次のようになります。

- 法定相続人が1人の場合:3,000万円+600万円×1=3,600万円

- 法定相続人が2人の場合:3,000万円+600万円×2=4,200万円

- 法定相続人が3人の場合:3,000万円+600万円×3=4,800万円

- 法定相続人が4人の場合:3,000万円+600万円×4=5,400万円

遺産の総額がこの基礎控除額以下であれば、相続税はかかりません。申告も不要です。逆に基礎控除額を超えた場合は、超えた部分に対して相続税が計算されます。

なお、2015年1月の税制改正以前は「5,000万円+1,000万円×法定相続人の数」という計算式でした。改正によって控除額が大幅に引き下げられたため、以前は課税されなかった水準の財産でも申告が必要になるケースが増えています。ご自身の財産規模と照らし合わせながら、一度確認しておくことをおすすめします。

おひとり様の相続人は何人になる?ケース別の数え方

基礎控除額を正しく計算するためには、「法定相続人が何人いるか」を正確に把握する必要があります。法定相続人とは、民法で定められた相続する権利を持つ人のことです。おひとり様(配偶者・子なし)の場合、相続人の顔ぶれは次のような順位で決まります。

- 第1順位:子(およびその代襲相続人である孫)

- 第2順位:直系尊属(父母・祖父母など)

- 第3順位:兄弟姉妹(およびその代襲相続人である甥・姪)

先順位の相続人がいれば、後順位の相続人には相続権が発生しません。たとえば、子どもが1人いれば、両親や兄弟姉妹は法定相続人にはなりません。

また、法定相続人の数え方には、いくつか注意が必要な点があります。相続放棄をした人がいても、基礎控除額の計算上はその人を法定相続人の数に含めます。つまり、相続放棄があっても基礎控除額は変わりません。一方、相続欠格や相続廃除の対象となった人は、法定相続人の数から除かれます。

養子縁組をしている場合は、基礎控除の計算に含められる養子の数に上限があります。実の子どもがいる場合は養子1人まで、実の子どもがいない場合は養子2人までが法定相続人の数に算入されます。

おひとり様の場合、疎遠になっていた親族が相続人になることもあります。「自分の相続人は誰か」をあらかじめ確認しておくことが、正確な計算への第一歩です。

相続人がまったくいない場合の基礎控除額は3,000万円

おひとり様の中には、「子どもも親も兄弟姉妹も、もういない」という方もいらっしゃいます。法定相続人となる親族が誰もいない場合、基礎控除額の計算式は次のようになります。

- 基礎控除額=3,000万円+600万円×0人=3,000万円

つまり、法定相続人がいない場合の基礎控除額は一律3,000万円です。遺産の総額が3,000万円以下であれば、相続税は発生しません。

ただし、遺言によって法定相続人以外の方(友人や団体など)に財産を渡す「遺贈」を行った場合、その受け取る方が相続税の申告・納税を求められることがあります。この場合の基礎控除は、あくまでも法定相続人の数をもとに計算されるため、受遺者の数が増えても基礎控除額は増えません。

また、法定相続人がいないケースでは、遺言書を作成しておかないと財産が最終的に国庫に帰属することになります。「自分の財産を誰かのために役立てたい」とお考えの場合は、早めに遺言の準備を検討されることをおすすめします。なお、よりねこでは、おひとり様の終活・相続に関するご相談を承っております。遺言の準備についてもお気軽にお問い合わせください。

相続人のケース別|非課税になる金額の早見表

基礎控除額は「法定相続人が何人いるか」によって大きく変わります。おひとり様の場合、子どもがいるケース、親や兄弟姉妹がいるケース、甥・姪のみのケースなど、相続人の構成はさまざまです。ここでは、よりねこのターゲットである40〜60代のおひとり様に多い相続パターンを取り上げ、それぞれの基礎控除額をわかりやすく整理します。「自分のケースはどれに当たるか」を確認しながら読み進めてみてください。

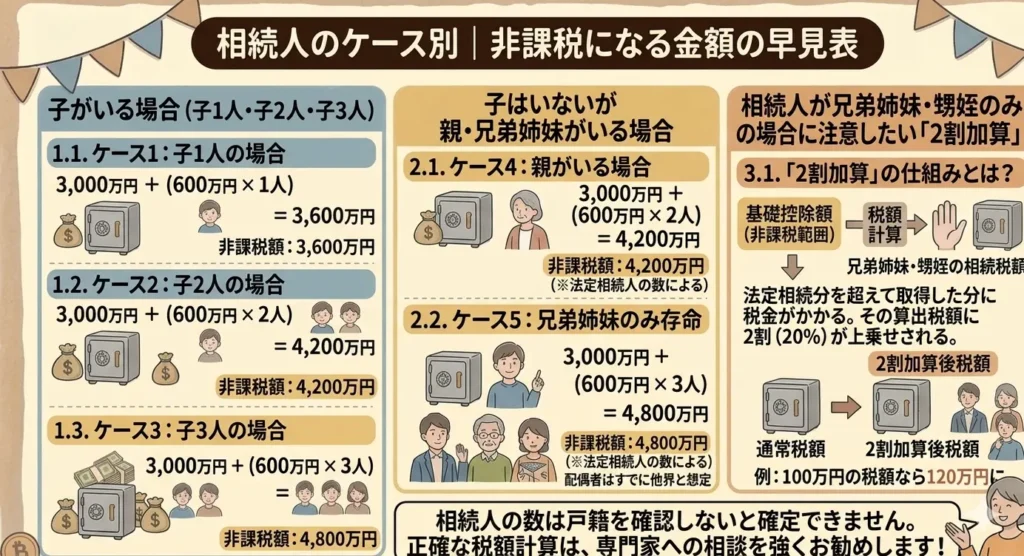

子がいる場合(子1人・子2人・子3人)

おひとり様でも、過去の婚姻や認知によって子どもがいる場合は、子どもが第1順位の法定相続人になります。子どもの人数が多いほど基礎控除額が大きくなるため、相続税がかかりにくくなります。

- 子が1人の場合:3,000万円+600万円×1=3,600万円まで非課税

- 子が2人の場合:3,000万円+600万円×2=4,200万円まで非課税

- 子が3人の場合:3,000万円+600万円×3=4,800万円まで非課税

子どもが法定相続人になる場合、親や兄弟姉妹には相続権が発生しません。子どもが先に亡くなっている場合は、その子ども(孫)が代わりに相続権を引き継ぐ「代襲相続」が発生します。代襲相続が起きた場合も、孫の人数が法定相続人の数に加算されるため、基礎控除額はその分増えます。

なお、認知した子どもや養子縁組をした子どもも法定相続人に含まれます。養子については、実の子どもがいない場合は2人まで、実の子どもがいる場合は1人まで基礎控除の計算に算入できます。「子どもがいるかもしれない」という方は、戸籍をしっかりと確認しておくことが大切です。

子はいないが親・兄弟姉妹がいる場合

おひとり様で子どもがいない場合、法定相続人は次の順位に移ります。まず両親(直系尊属)が健在であれば親が相続人となり、親がすでにお亡くなりになっている場合は兄弟姉妹が相続人になります。

親が相続人になるケースの基礎控除額は次の通りです。

- 親1人が相続人の場合:3,000万円+600万円×1=3,600万円まで非課税

- 親2人が相続人の場合:3,000万円+600万円×2=4,200万円まで非課税

兄弟姉妹が相続人になるケースの基礎控除額は次の通りです。

- 兄弟姉妹1人の場合:3,000万円+600万円×1=3,600万円まで非課税

- 兄弟姉妹2人の場合:3,000万円+600万円×2=4,200万円まで非課税

- 兄弟姉妹3人の場合:3,000万円+600万円×3=4,800万円まで非課税

なお、親と兄弟姉妹が同時に相続人になることはありません。親(または祖父母)が1人でも健在であれば、兄弟姉妹は相続人にはなれません。「親はすでに他界しているが、兄弟姉妹はいる」という方は、兄弟姉妹の人数をもとに基礎控除額を計算してみてください。

相続人が兄弟姉妹・甥姪のみの場合に注意したい「2割加算」

兄弟姉妹が相続人になる場合、基礎控除額の計算は先ほどと同様ですが、もうひとつ大切な点があります。それが「相続税額の2割加算」という制度です。

2割加算とは、被相続人(亡くなった方)の配偶者・子ども・父母以外の人が相続や遺贈によって財産を取得した場合、本来の相続税額に20%が加算される制度です。兄弟姉妹や甥・姪が相続人となる場合は、この2割加算の対象となります。

たとえば、基礎控除額を超えた部分に対して計算された相続税額が100万円だった場合、2割加算により最終的な納税額は120万円になります。基礎控除額の計算には影響しませんが、実際に相続税が発生した場合の税負担が重くなる点には注意が必要です。

また、兄弟姉妹が先に亡くなっている場合は、その子ども(甥・姪)が代わりに相続権を引き継ぐ代襲相続が1代限り発生します。ただし、甥・姪の子どもへの代襲相続は認められていません。甥・姪も相続人になった場合、やはり2割加算の対象となります。

「兄弟姉妹や甥・姪が相続人になる可能性がある」という方は、基礎控除額の確認とあわせて、2割加算の影響も念頭に置いておくと安心です。相続税額の試算や対策については、専門家への相談も視野に入れてみてください。よりねこでも、こうした相続に関するご相談をお受けしております。

基礎控除以外にも活用できる非課税の仕組み

相続税がかかるかどうかの判断は、まず基礎控除との比較から始まります。しかし、遺産の総額が基礎控除額をわずかに超えてしまった場合でも、すぐに「相続税を納めなければならない」とあきらめる必要はありません。基礎控除以外にも、うまく活用することで財産を非課税の範囲に収めたり、相続税の負担を軽くしたりできる仕組みがいくつかあります。おひとり様が特に知っておきたいものを、ここで整理しておきましょう。

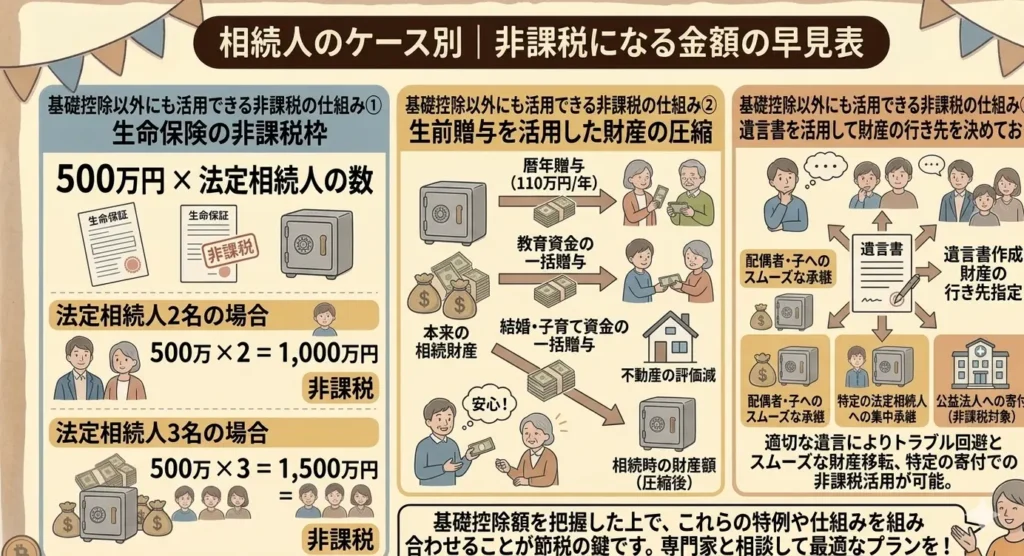

生命保険の非課税枠(500万円×法定相続人の数)

生命保険の死亡保険金は、相続財産とは別に「みなし相続財産」として扱われますが、法定相続人が受け取る場合に限り、一定額まで非課税になります。その非課税枠は次の通りです。

- 非課税限度額=500万円×法定相続人の数

たとえば、法定相続人が2人いる場合、1,000万円まで死亡保険金が非課税になります。法定相続人が1人の場合でも、500万円までは課税されません。この非課税枠は基礎控除とは別に使える制度であるため、組み合わせることでより多くの財産を非課税の範囲に収めることができます。

たとえば、法定相続人が1人・遺産総額が4,000万円のケースを考えてみましょう。基礎控除額は3,600万円ですので、このままでは400万円が課税対象です。しかし、そのうち500万円分を生命保険として受け取る形にしておけば、保険金は非課税枠の範囲に収まり、課税対象はゼロになります。

生命保険の非課税枠を活用できるのは、法定相続人が受取人になっている場合に限られます。法定相続人以外の方が受取人になっている保険金には、この非課税枠は適用されません。おひとり様の場合、受取人の設定が適切かどうかを一度確認しておくことをおすすめします。

生前贈与を活用した財産の圧縮

相続税の対象となる財産を生前に減らしておく方法のひとつが、生前贈与です。毎年110万円以内の贈与であれば贈与税はかかりません(暦年贈与)。この仕組みを活用して、少しずつ財産を次の世代や信頼できる方へ移しておくことで、将来の相続財産を圧縮する効果が期待できます。

ただし、2024年1月以降の税制改正により、生前贈与加算の対象期間が従来の「相続開始前3年以内」から「相続開始前7年以内」へと段階的に延長されています。つまり、亡くなる前の7年以内に行われた贈与は、原則として相続財産に加算されて相続税の計算対象になります(ただし、延長された4年間分については総額100万円までは加算されません)。

このため、生前贈与を節税対策として活用するには、できるだけ早い時期から計画的に取り組むことが重要です。「そろそろ終活を考えようか」と思ったタイミングで、贈与の計画も一緒に検討されると効果的です。なお、贈与税の申告が必要なケースもありますので、具体的な金額や方法については専門家にご相談されることをおすすめします。

遺言書を活用して財産の行き先を決めておく

節税という観点とは少し異なりますが、遺言書の作成は、おひとり様の相続において特に重要な準備のひとつです。遺言書があることで、財産を渡したい相手・渡したくない相手を自分の意思ではっきり決めておくことができます。

おひとり様の場合、法定相続人が兄弟姉妹や甥・姪になるケースが少なくありません。こうした場合、遺言書がなければ、疎遠だった親族に財産が渡ったり、誰が相続人かを調べるだけで多大な時間と手間がかかったりすることがあります。遺言書を残しておくことで、残された方の負担を大きく減らすことができます。

また、遺言書には「公正証書遺言」と「自筆証書遺言」などの種類があります。公正証書遺言は、公証役場で公証人に作成してもらう方式で、偽造・紛失のリスクが低く、法的な有効性も高い点が特長です。法務局による「自筆証書遺言書保管制度」も近年注目されており、自分で書いた遺言書を法務局に預けることができます。

「遺言書なんてまだ早い」と感じる方もいらっしゃるかもしれませんが、元気なうちに準備を整えておくことが、自分自身と周囲の方への大切な配慮になります。よりねこでは、遺言書の作成に関するご相談もお受けしております。一人で抱え込まず、まずはお気軽にお問い合わせください。

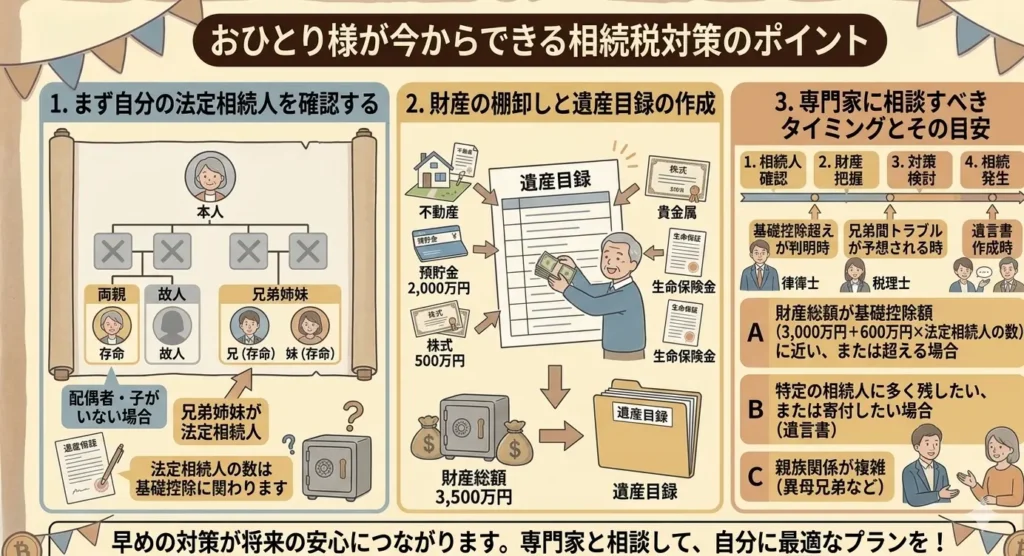

おひとり様が今からできる相続税対策のポイント

相続税の対策は、何か特別なことをしなければならない、というものではありません。まずは「自分の現状を正確に把握すること」が、すべての出発点になります。法定相続人が誰なのか、財産はどのくらいあるのか——この2つが明確になれば、基礎控除額との比較もでき、対策が必要かどうかも見えてきます。難しく考えすぎず、できることから一つひとつ整理していきましょう。

まず自分の法定相続人を確認する

相続税対策の第一歩は、「自分の法定相続人が誰になるのか」を把握することです。これがわからなければ、基礎控除額の計算もできませんし、遺言書で財産の行き先を決めようにも、誰への配慮が必要かが見えてきません。

法定相続人を確認するためには、戸籍をたどることが基本です。自分の出生から現在に至るまでの戸籍謄本を取り寄せると、婚姻歴・子どもの有無・親の生死などを正確に把握できます。「子どもはいないと思っていたが、過去に認知した子どもがいた」「離婚歴があり、前の配偶者との間に子どもがいた」といったケースも、実際には存在します。思い込みで判断せず、戸籍で事実を確認することが大切です。

また、親がすでにお亡くなりになっている場合は、兄弟姉妹の有無とその生死も確認が必要です。兄弟姉妹がすでに亡くなっていれば、その子ども(甥・姪)が代襲相続人になります。「自分の相続人は誰か」を正確に把握するだけで、その後の準備がぐっとスムーズになります。

財産の棚卸しと遺産目録の作成

法定相続人を確認したら、次は自分の財産を整理する「財産の棚卸し」を行いましょう。財産の全体像が見えることで、基礎控除額と比較して相続税がかかりそうかどうかを判断できます。また、万が一のときに残された方が手続きをスムーズに進められるよう、財産の情報をまとめた「遺産目録」を作成しておくことも大切です。

棚卸しの対象となる主な財産は次の通りです。

- 預貯金(銀行口座・定期預金など)

- 不動産(自宅・土地・投資用物件など)

- 有価証券(株式・投資信託・債券など)

- 生命保険・死亡保険金の受取額

- 自動車・貴金属・美術品などの動産

- 負債(借入金・住宅ローン・未払い税金など)

相続税の計算では、財産の総額からローンや借入金などの負債を差し引いた「正味の遺産額」が基礎控除と比較されます。負債がある場合は、財産と合わせて整理しておきましょう。

遺産目録は、エンディングノートの一部として書き留めておくのも一つの方法です。銀行名・口座番号・保険証券の保管場所なども記録しておくと、手続きをする方への大きな助けになります。「自分のことで誰かに余計な手間をかけたくない」というおひとり様の思いを、遺産目録という形で表現してみてください。

専門家に相談すべきタイミングとその目安

「相続税がかかりそうかどうか、自分ではよくわからない」「財産の評価をどうすればいいかわからない」——そう感じたときは、専門家に相談するタイミングです。相続税の計算は、預貯金のように金額がはっきりしている財産だけでなく、不動産や株式など評価が複雑な財産が含まれる場合、自分で正確に把握するのが難しくなります。

専門家への相談を検討したい目安として、次のような状況が挙げられます。

- 遺産の総額が基礎控除額に近い、または超えそうな場合

- 不動産や有価証券など、評価が複雑な財産を持っている場合

- 生前贈与や生命保険の活用を具体的に検討したい場合

- 遺言書の作成や内容について専門的なアドバイスが欲しい場合

- 法定相続人がいない、または相続人の構成が複雑な場合

相続に関する相談窓口は、税理士・司法書士・行政書士・弁護士などさまざまです。どこに相談すればいいかわからない場合は、終活全般を幅広くサポートしてくれる窓口から始めるのもよいでしょう。よりねこでは、おひとり様の相続・終活に関するご相談を承っております。「何から始めればいいかわからない」という段階でも、どうぞお気軽にお問い合わせください。

まとめ|おひとり様の相続税、まずは基礎控除から把握しよう

ここまで、おひとり様の相続税がかからない金額の仕組みと、具体的な計算方法、ケース別の基礎控除額、さらに基礎控除以外の非課税の仕組みや今からできる対策までをお伝えしてきました。「相続税は難しそう」と感じていた方も、基礎控除という入り口を理解するだけで、ぐっと身近なものに感じられたのではないでしょうか。最後に、要点を整理してお伝えします。

相続税がかかるかどうかの3つのチェックポイント

おひとり様が相続税について確認するとき、まず次の3つを押さえておくと整理しやすくなります。

- チェック①:自分の法定相続人は誰か・何人いるか

基礎控除額は「3,000万円+600万円×法定相続人の数」で決まります。法定相続人の数によって非課税になる金額が変わるため、戸籍をもとに正確に確認しておきましょう。法定相続人がいない場合の基礎控除額は3,000万円です。 - チェック②:遺産の総額(正味)はいくらか

預貯金・不動産・有価証券・生命保険などの財産から、負債を差し引いた「正味の遺産額」が基礎控除額を超えるかどうかが、相続税発生の分かれ目になります。まずは財産の棚卸しから始めてみてください。 - チェック③:基礎控除以外の非課税枠を活用できるか

生命保険の非課税枠(500万円×法定相続人の数)は、基礎控除とは別に使える制度です。遺産総額が基礎控除額をわずかに超えそうな場合でも、生命保険の活用や生前贈与の計画によって、課税対象を圧縮できる可能性があります。

この3つを順に確認するだけで、「自分に相続税がかかりそうかどうか」の大まかな見通しが立てられます。完璧に理解しようとするよりも、まずは現状を把握することを優先してみてください。

よりねこへのご相談について

相続税の仕組みを知ることは、自分の財産を守り、大切な方への負担を減らすための第一歩です。おひとり様の場合、相続人の構成が複雑になりやすく、「自分のケースではどうなるのか」が見えにくいこともあります。そんなときは、一人で抱え込まずに、専門家のサポートを活用してみてください。

よりねこでは、おひとり様の終活・相続に関するご相談を承っております。「法定相続人が誰になるかわからない」「遺産総額が基礎控除に近く、対策を考えたい」「遺言書の準備を始めたいけれど、何から手をつければいいかわからない」——どのような段階のご相談でも、丁寧にお話を伺います。将来への不安を、一つひとつ一緒に整理していきましょう。お気軽にお問い合わせください。