「老後の資金が心配だけれど、今の家を離れたくない」——そんな思いを抱えながら、リースバックという言葉が気になっている方もいらっしゃるのではないでしょうか。

リースバックは、自宅を売却してまとまった現金を受け取りながら、そのまま同じ家に住み続けられる仕組みです。高齢者世帯を中心に利用が広がっている一方で、「老後に危険」「やめたほうがいい」という声もインターネット上では多く見受けられます。

いったい何が危険なのか、どうすれば安心して使えるのか——その判断基準が曖昧なまま不安だけが膨らんでしまっている方も多いようです。

この記事では、リースバックが危険と言われる具体的な理由を整理したうえで、後悔しないための判断基準をわかりやすくお伝えします。「自分の場合はどうなのか」を落ち着いて考えるための材料として、ぜひお役立てください。

リースバックとは?老後資金に使われる仕組みをおさらい

リースバックについて調べると、「メリットが多い」という情報と「危険だ」という情報が混在していて、どちらを信じればよいのか迷ってしまうことがあります。まずは基本的な仕組みをしっかり理解しておくことが、冷静な判断への第一歩です。リースバックとはどのようなサービスなのか、誰が利用しているのかを確認しておきましょう。

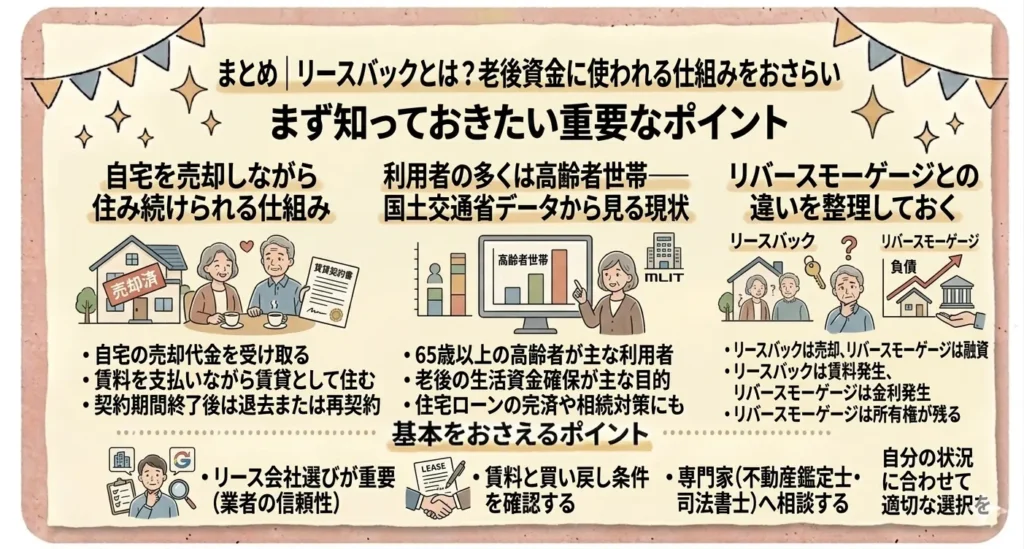

自宅を売却しながら住み続けられる仕組み

リースバックとは、自宅をリースバック事業者に売却し、その後は毎月家賃を支払うことで同じ家に住み続けられるサービスです。「セール・アンド・リースバック」とも呼ばれ、売却と賃貸借を組み合わせた仕組みになっています。

一般的な流れは次のとおりです。まず、リースバック事業者に自宅の査定を依頼します。売却価格と家賃の条件に合意できれば、売買契約と賃貸借契約を同時に締結します。売却代金は一括で受け取ることができ、その後は毎月家賃を支払いながら、これまでどおりの生活を続けることができます。

持ち家を売るというと「引っ越しが必要」と感じる方も多いのですが、リースバックでは住み慣れた家にそのまま暮らし続けられる点が大きな特徴です。引っ越しの手間や費用が発生しないため、体力的・精神的な負担を抑えながら資金を確保できます。

また、売却後は固定資産税や建物の修繕費を負担する必要がなくなるため、家計の支出が整理しやすくなるという面もあります。ただし、所有権は事業者に移るため、自由にリフォームできなくなるなどの制約が生じることも理解しておく必要があります。

リースバックは「ローンではなく売却」であるため、年齢や収入による審査のハードルが低い点も特徴のひとつです。年金のみで生活している方や、高齢のために住宅ローンを組めない方でも利用できる可能性があります。

利用者の多くは高齢者世帯——国土交通省データから見る現状

リースバックは近年、高齢者世帯を中心に急速に広まっています。国土交通省の調査によると、リースバック利用者の主な世帯構成として最も多かったのは「高齢者夫婦世帯」(73.3%)、次いで「高齢者単身世帯」(66.7%)という結果が出ています。利用者の大部分がシニア世代であることがわかります。

利用動機としては「生活資金の確保」が76.7%と最も多く、次いで「住宅ローンやその他債務の返済」が63.3%という結果です(出典:株式会社価値総合研究所「リースバックの現状について」)。老後の生活費の不安や、リタイア後も残るローン返済の負担を解消する手段として選ばれているケースが多いことがわかります。

こうした背景には、老後2,000万円問題に代表される老後資金への不安があります。2019年に金融庁の報告書で指摘されたこの問題は、高齢夫婦世帯が年金収入だけに頼った場合、毎月約5万円の赤字が生じるとされるもので、多くのシニア世代に資産の見直しを促すきっかけとなりました。

持ち家という資産を活用しながら、引っ越しなしでまとまった資金を得られるリースバックは、こうした老後資金の課題に対応できる手段のひとつとして注目されています。一方で、利用者が増えるにつれてトラブルの報告も増えてきており、正しい知識を持って臨むことがより重要になっています。

リバースモーゲージとの違いを整理しておく

リースバックと似たサービスとして、リバースモーゲージという言葉を耳にしたことがある方もいらっしゃるかもしれません。どちらも「自宅に住み続けながら資金を確保できる」という点では共通しています。ただし、仕組みや条件には大きな違いがあるため、整理しておきましょう。

リバースモーゲージは、自宅を担保にして金融機関からお金を借りる融資制度です。毎月の返済は利息のみで、元本は契約者がお亡くなりになった後に自宅を売却することで返済される仕組みです。借り入れであるため、利息が発生する点や、不動産価格の下落によって担保割れが生じるリスクがある点に注意が必要です。

一方、リースバックは「売却」です。一度にまとまった資金を受け取れるため、すぐに使える現金が手元に入ります。ただし、所有権が移転するため、将来的に自宅を子どもや家族に残したいという方には向いていません。

また、リバースモーゲージは戸建て住宅を対象とした商品が多く、マンションには利用できないケースもあります。その点、リースバックはマンションでも利用できる場合が多いため、住まいの種類によって選択肢が変わることも知っておくとよいでしょう。

どちらが適しているかは、資金の使い道・住まいの種類・家族構成・今後のライフプランによって異なります。「どちらが優れている」というものではなく、自分の状況に合った方法を選ぶことが大切です。

リースバックが「老後に危険」と言われる5つの理由

リースバックには魅力的な側面がある一方で、「危険」「やばい」という声が絶えないのも事実です。こうした声は、仕組みへの誤解から生まれる部分もありますが、実際に起こりうるリスクを含んでいることも確かです。どのような点が問題になりやすいのかを、具体的に確認しておきましょう。正しく理解することで、不必要な不安を取り除き、冷静な判断ができるようになります。

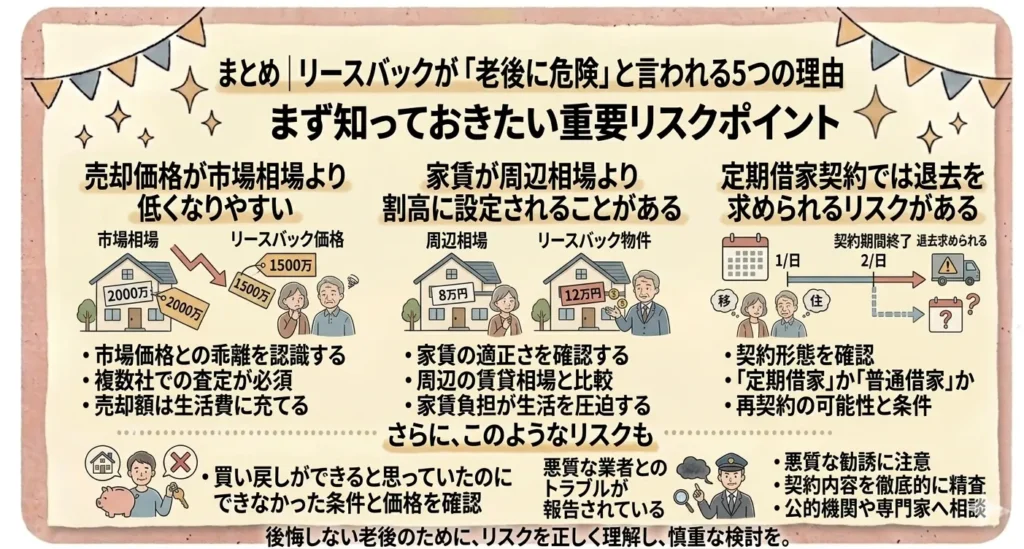

売却価格が市場相場より低くなりやすい

リースバックにおける自宅の売却価格は、一般的な不動産売却と比べて低くなる傾向があります。市場相場の60〜80%程度が目安とされており、NHKの調査では事業者の半数が「相場の7割以下」で取り引きしていると回答しています。

たとえば、通常の売却なら3,000万円の価値がある自宅が、リースバックでは2,000万円前後での売却になる可能性があります。この差額は、住み続ける権利を得るための対価とも言えますが、「資産を手放す代わりに得られる現金」が想定より少なくなることは、事前にしっかり認識しておく必要があります。

売却価格が低くなる理由は、リースバック事業者が投資物件として買い取るためです。事業者は物件を運用して収益を得る前提で買い取るため、将来的な利回りを見越した価格設定になります。このことを知らずに「手軽にお金が入る」と期待して契約すると、後になって「思ったより手元に残らなかった」と感じるケースが生まれます。

査定額をそのまま受け入れるのではなく、複数の事業者に査定を依頼して相場感をつかんでおくことが、損をしないための基本的な備えになります。また、通常の不動産売却と比較してみることも、判断の参考になるでしょう。

家賃が周辺相場より割高に設定されることがある

リースバック後に毎月支払う家賃は、近隣の賃貸物件の相場ではなく、事業者の「期待利回り」をもとに算出されます。一般的に、売却価格に対して年率8〜12%程度の家賃が設定されるとされています。

具体的に数字で考えてみましょう。仮に2,000万円で売却した場合、利回り8%で計算すると年間の家賃は160万円、月額にすると約13万円になります。周辺の似たような賃貸物件が月10万円であっても、リースバックでは13万円を支払い続けることになるわけです。

年金生活のなかで、毎月数万円の割高な家賃を払い続けることは、家計に少しずつ負担をかけていきます。最初は払えていても、年数が経つにつれて家賃の支払いが苦しくなるケースも報告されています。家賃が滞納になると、最終的には退去を求められることにもつながります。

契約前に「現在の収入や将来の年金収入の範囲内で、この家賃を無理なく払い続けられるか」を慎重にシミュレーションしておくことが欠かせません。10年後・20年後の家計も見据えた確認が大切です。

定期借家契約では退去を求められるリスクがある

リースバックの賃貸借契約には、「普通借家契約」と「定期借家契約」の2種類があります。多くのリースバック契約では、定期借家契約が採用されています。この違いが、老後の住まいの安心に大きく関わってきます。

普通借家契約は、貸主が正当な理由なく更新を拒否することができません。一方、定期借家契約は契約期間(2〜3年が一般的)が満了した時点で契約が終了し、貸主が再契約を断った場合は退去しなければなりません。

70代・80代になってから「契約期間が終了しましたので、退去してください」と告げられるリスクがあることは、想像以上に深刻です。高齢になってから新たな住まいを探すのは、体力的にも精神的にも大きな負担になります。また、高齢者は賃貸物件の審査で断られるケースも少なくなく、すぐに次の住まいが見つかるとは限りません。

「死ぬまで今の家に住み続けたい」という気持ちがある方にとって、定期借家契約のリースバックは慎重に検討する必要があります。契約内容を確認する際には、賃貸借契約の種類を必ず確認するようにしてください。

買い戻しができると思っていたのにできなかった

リースバックには「将来的に自宅を買い戻せる」という特徴があり、広告でも強調されることがあります。しかし実際には、買い戻しに成功するケースは多くないとされています。

買い戻し価格は、売却価格より高く設定されることが一般的です。たとえば2,000万円で売却した自宅を買い戻すには、2,200万〜2,600万円程度の資金が必要になるケースもあります。老後の生活費として資金を使いながら、さらに売却時より高い金額で買い戻すための資金を準備するのは、現実的に難しい場合がほとんどです。

「とりあえずリースバックで資金を確保して、後で買い戻せばいい」という考えは、多くの場合実現が難しいことを理解しておく必要があります。買い戻しを前提にリースバックを検討している方は、買い戻し価格・買い戻し期限・その条件について契約前に詳しく確認することを強くおすすめします。

また、リースバック後にその物件が第三者に転売された場合、新しいオーナーに買い戻しの優先権が引き継がれないケースもあります。買い戻し特約がある場合でも、その内容をきちんと確認することが重要です。

悪質な業者とのトラブルが報告されている

リースバックの認知が広まるにつれて、残念ながら悪質な業者によるトラブルも報告されるようになっています。国土交通省もリースバックに関するガイドブックを作成・公表するなど、消費者保護の観点から注意喚起を行っています。

よく報告されるトラブルとしては、契約内容を十分に説明されないまま契約を急かされるケース、査定額が著しく低いにもかかわらずそれが適正価格であるように説明されるケース、定期借家契約であることを契約前に明示されなかったケースなどがあります。

老後の資金不安や住宅ローンの返済に追われている状況では、「早く解決したい」という気持ちから、条件を十分に確認しないまま契約してしまう方もいらっしゃいます。こうした焦りに乗じて不利な条件を押しつけてくる業者が存在することは、念頭に置いておく必要があります。

信頼できる業者を選ぶためには、最低でも3社以上に査定を依頼して比較すること、契約書の内容をよく読み不明点は必ず質問すること、そして家族や信頼できる第三者にも相談したうえで決断することが大切です。急いで決める必要はありません。

「危険」と「安心」の分かれ目——判断基準を整理する

リースバックが危険になるかどうかは、仕組み自体の問題というより、「自分の状況に合っているかどうか」によるところが大きいと言えます。同じリースバックでも、しっかりと条件を確認して利用した方は安心して暮らし続けられている一方、準備不足のまま契約した方がトラブルに巻き込まれているという現実があります。ここでは、契約前に必ず確認しておきたい3つの判断基準を整理します。

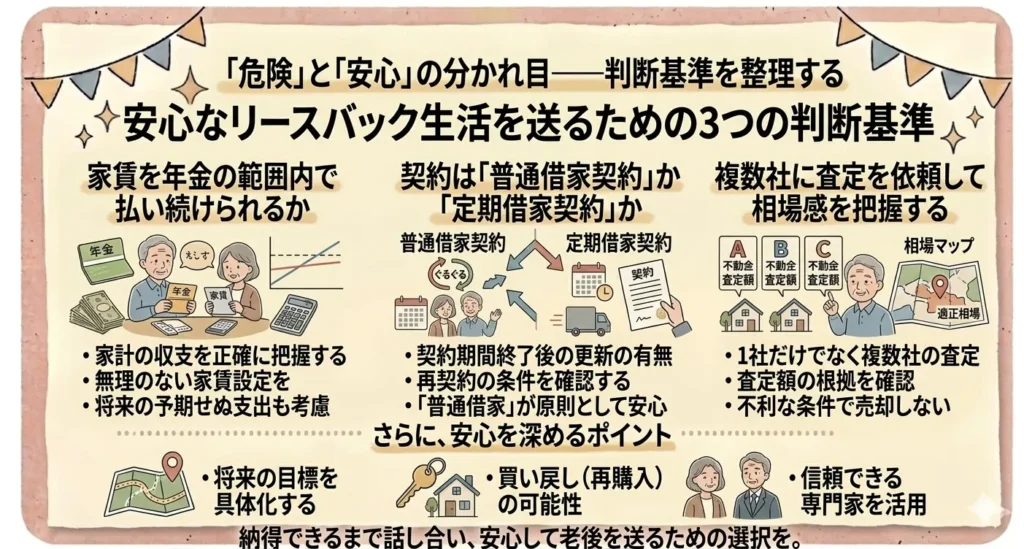

家賃を年金の範囲内で払い続けられるか

リースバック後の生活において、最も重要な判断基準のひとつが「毎月の家賃を、将来にわたって無理なく払い続けられるか」という点です。この確認を怠ると、後になって家賃の支払いが苦しくなり、最終的に退去を余儀なくされるリスクが生じます。

確認の際には、現在の収入だけでなく、定年退職後・年金受給開始後の収入も見据えてシミュレーションすることが大切です。たとえば、現在は働いていて月収が安定していても、数年後に年金だけの生活になったとき、設定された家賃を継続して払えるかどうかを確認しておく必要があります。

家賃の目安として、月々の手取り収入(年金収入)の3分の1以内に収まることが、一般的に無理のない水準とされています。これを超える家賃が設定されている場合は、長期的に見て家計が圧迫される可能性があります。

また、家賃が将来的に値上がりする可能性があるかどうかも、契約書で確認しておくとよいでしょう。固定家賃であるか、一定期間ごとに見直しが行われる条件になっているかによって、将来の支出の見通しが大きく変わります。老後の家計管理は「毎月の支出が安定して見通せること」が安心の基盤になります。

契約は「普通借家契約」か「定期借家契約」かを確認する

リースバック契約において、賃貸借契約の種類を確認することは非常に重要です。前述のとおり、定期借家契約では契約期間の満了とともに退去を求められる可能性があります。「住み続けられる」と思って契約したのに、数年後に退去を迫られるというトラブルを防ぐために、契約の種類は必ず事前に確認してください。

できるだけ長く住み続けたい方には、普通借家契約が可能な事業者を選ぶことをおすすめします。普通借家契約であれば、貸主側から正当な理由なく退去を求めることはできません。住み慣れた家で安心して暮らし続けたいという気持ちを守るうえで、この点は見逃せない確認事項です。

定期借家契約しか選べない場合は、契約期間と再契約の条件を細かく確認することが必要です。「再契約できる」と口頭で説明されても、契約書に明記されていなければ保証にはなりません。口頭での説明と契約書の内容が一致しているかを、必ず書面で確認するようにしてください。

契約内容は複雑に感じられることもありますが、「わからないまま署名する」ことが最も危険です。不明な点は遠慮なく質問し、納得できるまで説明を求めることが、自分自身を守ることにつながります。

複数社に査定を依頼して相場感を把握する

リースバックを検討する際には、1社だけの査定で判断するのではなく、最低でも3社以上に査定を依頼することを強くおすすめします。事業者によって査定額や家賃の設定、契約条件は異なります。複数社を比較することで、自分の物件の相場感をつかみ、不当に低い価格での売却を避けることができます。

査定を依頼する際には、売却価格だけでなく、毎月の家賃・賃貸借契約の種類・契約期間・買い戻し条件・諸費用の内訳もあわせて確認するようにしてください。提示された条件を横並びで比較することで、各社の違いが見えやすくなります。

また、リースバックの査定と並行して、通常の不動産売却の査定も取ってみることをおすすめします。通常の売却であれば、より高い価格での売却が期待できます。「リースバックしかない」と思い込まず、自分にとって最も合った選択肢を比較したうえで決めることが、後悔のない判断につながります。

時間的な余裕がある場合は、焦らず複数の選択肢を比べながら検討を進めてください。急いで決断する必要はありません。「今すぐ決めないと損をする」などと急かしてくる業者には、特に注意が必要です。

リースバックが向いている人・向いていない人

リースバックは「危険かどうか」という二択で考えるよりも、「自分の状況に合っているかどうか」という視点で判断することが大切です。同じサービスでも、ライフスタイルや資金の状況、家族構成によって、向いている方とそうでない方がいます。ここでは、リースバックが選択肢になりえる方と、慎重に考えたほうがよい方の特徴を整理します。

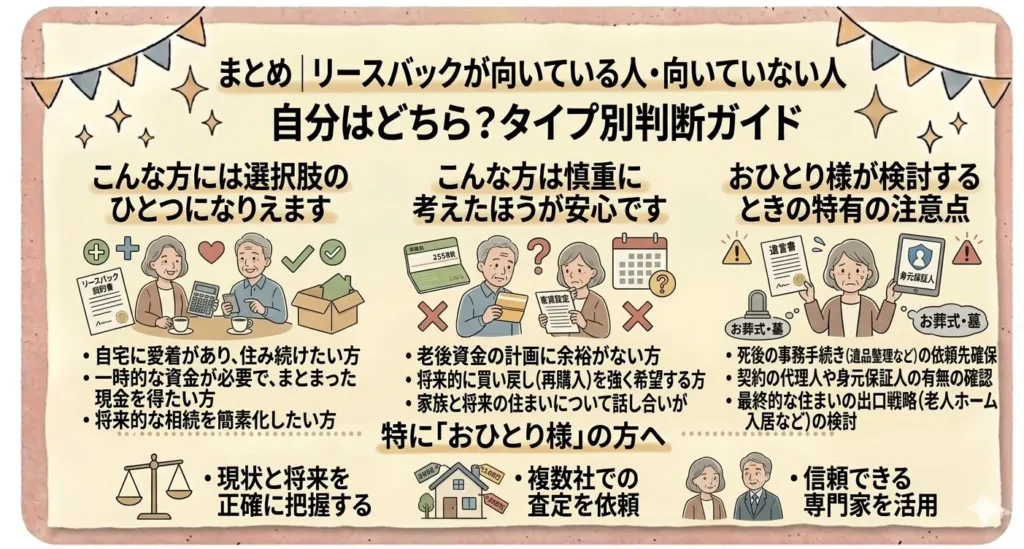

こんな方には選択肢のひとつになりえます

以下のような状況に当てはまる方にとって、リースバックは検討する価値のある手段といえます。

まず、住み慣れた家を離れたくないという気持ちが強い方です。引っ越しによる生活環境の変化は、高齢になるほど心身への負担が大きくなります。同じ地域で、慣れ親しんだ近所の方との関係を保ちながら暮らし続けたい方にとって、リースバックは引っ越しなしで資金を確保できる点で大きな安心材料になります。

次に、まとまった資金が急ぎで必要な方です。介護施設への入居費用・医療費・住宅ローンの残債の返済など、短期間で現金を用意しなければならない状況では、リースバックの「売却によるまとまった一括受取」という特徴が活きます。通常の不動産売却と比べても、手続きが比較的スムーズに進む場合があります。

また、相続財産の整理を考えている方にも向いている場合があります。複数の相続人がいる場合、不動産はそのままでは分割しにくい資産です。リースバックで自宅を売却して現金化しておくことで、相続人どうしの間で意見の違いが生じるリスクを減らすことができます。

さらに、固定資産税や修繕費などの維持費の負担をなくしたい方にも、リースバックは家計の整理に役立つ手段になりえます。賃貸に切り替えることで、毎月の支出が家賃のみに絞られ、家計管理がしやすくなるという面があります。

こんな方は慎重に考えたほうが安心です

一方で、次のような状況に当てはまる方は、リースバックの利用を急がず、ほかの選択肢も含めて慎重に検討することをおすすめします。

まず、自宅を子どもや家族に残したいという気持ちが強い方です。リースバックは売却ですので、所有権が事業者に移ります。将来的に自宅を相続財産として家族に引き継ぎたいと考えている方には、根本的に方向性が合いません。

次に、年金収入だけでは設定された家賃の支払いが難しい方です。家賃が払えなくなれば退去を求められるリスクがあり、老後の住まいを失う事態につながりかねません。家賃のシミュレーションをしたうえで、無理のない水準かどうかを必ず確認してください。

また、将来的に自宅を買い戻したいと考えている方も注意が必要です。買い戻しは制度としてあっても、実現できるケースは多くありません。「買い戻せるから大丈夫」という前提でリースバックを選ぶのは、リスクが大きいと言えます。

さらに、通常の売却でも十分な資金が確保でき、引っ越し先の目処が立っている方は、通常売却のほうが高い売却価格を期待できるため、リースバックよりも有利になる可能性があります。

おひとり様が検討するときの特有の注意点

おひとり様(単身)でリースバックを検討する際には、いくつか特有の注意点があります。家族と一緒に暮らしている場合とは異なり、契約内容の確認や判断をひとりで行うことになるため、より慎重な準備が求められます。

まず、契約書の内容を一人で読み込むことへの不安がある場合は、第三者のサポートを借りることをためらわないでください。信頼できる知人や、弁護士・司法書士・ファイナンシャルプランナーなどの専門家に同席してもらいながら契約内容を確認することで、見落としを防ぐことができます。

また、定期借家契約で退去を求められた場合、次の住まいを探す手続きをひとりで進めることになります。高齢の単身女性は、賃貸物件の入居審査で断られるケースが多いという現実もあります。万が一退去になったときのことも想定しておくと、より安心です。

さらに、契約後に体調を崩したり、認知機能が低下した場合に備えて、信頼できる人に契約内容を共有しておくことも大切です。成年後見制度や任意後見制度を活用することで、将来の判断能力の低下に備えておくという選択肢もあります。おひとり様の終活という観点からも、リースバックの契約はライフプラン全体のなかで位置づけて考えることが安心につながります。

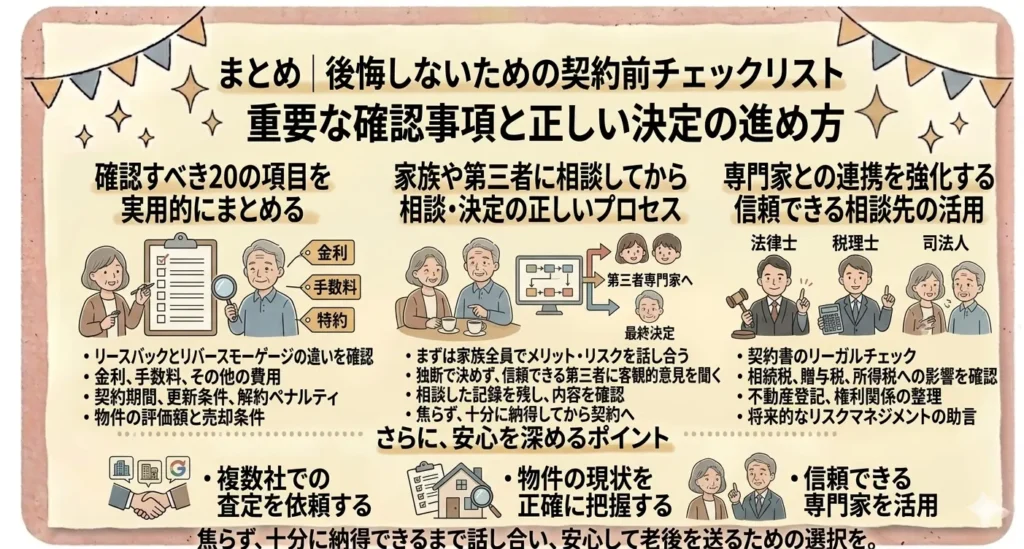

後悔しないための契約前チェックリスト

リースバックのトラブルの多くは、「契約前の確認が不十分だった」ことに起因しています。売却価格や家賃だけに目が向いてしまい、契約期間や退去条件、諸費用の内訳などを見落としてしまうケースが後を絶ちません。ここでは、契約前に必ず確認しておきたい項目と、判断を焦らないための心構えを整理します。

確認すべき項目を実用的にまとめる

以下の項目は、リースバック契約を結ぶ前に必ず確認しておきたいポイントです。「未確認」の項目が残っている場合は、契約を急がず、納得できるまで説明を求めるようにしてください。

- 売却価格(買取価格)は、周辺の不動産相場と比べて妥当な水準か

- 複数社に査定を依頼して、価格を比較したか

- 諸費用(印紙代・抵当権抹消費用・仲介手数料など)を差し引いた手取り額で、必要な資金を確保できるか

- 毎月の家賃は、現在および将来の年金収入の範囲内で無理なく払い続けられるか

- 家賃は固定か、一定期間ごとに見直しが行われる条件か

- 賃貸借契約の種類は「普通借家契約」か「定期借家契約」か

- 定期借家契約の場合、契約期間と再契約の条件は書面で明記されているか

- 契約期間満了後に退去を求められた場合の手続きや猶予期間はどうなっているか

- 買い戻し特約はあるか。ある場合、買い戻し価格・期限・条件は明確か

- 物件が第三者に転売された場合、賃貸借契約や買い戻し特約は引き継がれるか

- 設備の修繕・交換費用(エアコン・給湯器など)の負担は貸主・借主どちらか

- リフォームや模様替えに制限はあるか

- 契約書の内容は口頭説明と一致しているか

- 契約を締結する事業者は、宅地建物取引業の免許を持っているか

- 国土交通省が公表しているリースバックガイドラインに沿った対応をしている事業者か

これらの項目をひとつひとつ確認するのは手間に感じるかもしれませんが、老後の住まいと資産に関わる大切な契約です。「わかりにくい」と感じた点は、そのままにせず必ず質問してください。丁寧に説明してくれる事業者かどうかも、信頼性を見極めるひとつの判断材料になります。

家族や第三者に相談してから決める流れが大切

リースバックは、売却と賃貸借という二つの契約が絡み合う複雑な取り引きです。契約書の内容を一人で読み解くことが難しい場合や、判断に迷いがある場合は、ひとりで抱え込まず、信頼できる人に相談することをおすすめします。

家族やご親族がいる場合は、契約前に内容を共有しておきましょう。自宅の売却は家族にとっても関わりのある大きな決断です。一人で進めてしまうと、後から「なぜ相談してくれなかったのか」という気持ちのすれ違いが生まれることもあります。

おひとり様で相談できる家族がいない場合は、弁護士・司法書士・ファイナンシャルプランナーなどの専門家に相談する方法があります。費用はかかりますが、契約内容の確認や条件交渉のサポートをしてもらえるため、安心感が大きく変わります。

また、消費生活センター(国民生活センター)では、不動産取り引きに関するトラブルの相談を無料で受け付けています。「契約を急かされている」「説明に納得できない」と感じたときは、ためらわず相談窓口を利用してみてください。自分の判断に自信が持てないときほど、第三者の視点が助けになります。

急いで決める必要はありません。「今日中に決めてください」「この条件は今だけです」といった言葉で焦らせてくる事業者には、慎重に対応することをおすすめします。落ち着いて、自分のペースで判断することが、最終的に一番納得のいく結果につながります。

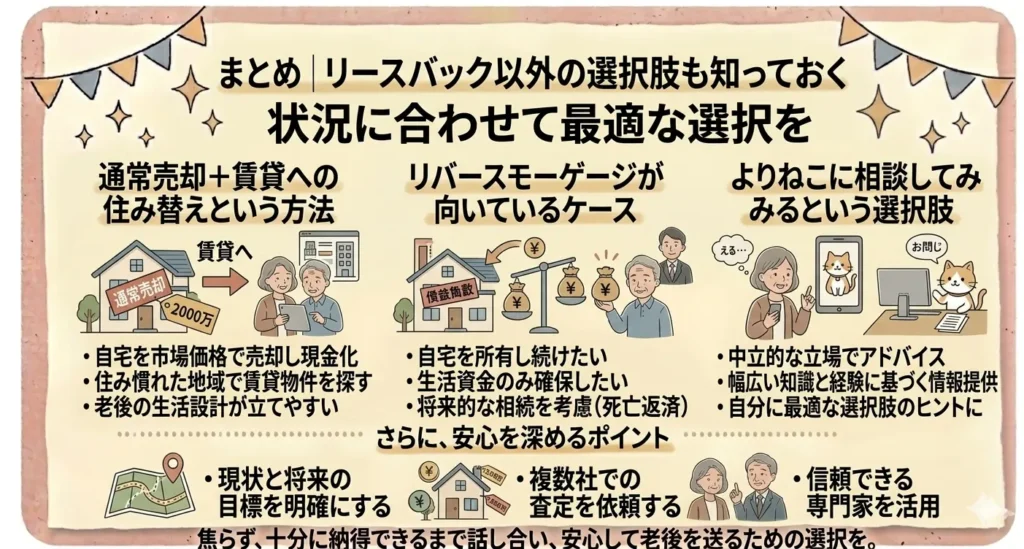

リースバック以外の選択肢も知っておく

老後の資金を確保したい、住まいの維持費を減らしたいという課題に対して、リースバックはあくまでも選択肢のひとつです。「リースバックしかない」と思い込んでしまうと、自分に合わない条件で契約してしまうリスクが高まります。ほかにどのような方法があるのかを知っておくことで、より自分の状況に合った判断ができるようになります。

通常売却+賃貸への住み替えという方法

リースバックと比較されやすい方法のひとつが、通常の不動産売却です。仲介業者を通じて自宅を売却する場合、リースバックよりも高い価格での売却が期待できます。市場相場に近い価格で売れる可能性があるため、手元に残る資金が多くなる場合があります。

デメリットとして、売却後は自宅に住み続けることができないため、新たな住まいを探す必要があります。引っ越しの手間と費用が発生する点、慣れ親しんだ環境を離れる寂しさがある点は、リースバックにはない負担です。

ただし、売却後に賃貸住宅へ住み替えるという選択肢は、状況によってはリースバックより経済的に有利になることがあります。たとえば、売却価格が高ければ手元資金が増え、より条件のよい賃貸物件を選ぶ余裕が生まれます。また、賃貸であれば生活スタイルに合わせて住み替えがしやすく、将来的に介護施設への入居を検討する際にも動きやすいという面があります。

「今の家への愛着」と「経済的な合理性」のどちらを優先するかによって、通常売却とリースバックのどちらが向いているかが変わってきます。両方の査定を取り寄せて比較することが、判断の第一歩になります。

リバースモーゲージが向いているケース

リバースモーゲージは、自宅を担保にして金融機関からお金を借りる仕組みです。毎月の返済は利息のみで、元本はお亡くなりになった後に自宅の売却で返済されます。所有権は手放さないため、「家の名義を自分のものとして保ちたい」という方には、リースバックより受け入れやすい選択肢といえます。

リバースモーゲージが向いているのは、自宅を子どもに相続させる予定はないが、名義だけは手元に置いておきたいという方や、毎月の返済負担を最小限に抑えながら生活費を補いたい方です。毎月の支出が利息のみになるため、家賃が発生するリースバックと比べて月々の負担が軽くなる場合があります。

一方で、リバースモーゲージには注意点もあります。融資であるため金利変動のリスクがあること、対象となる物件が戸建て住宅に限られる商品が多くマンションでは利用できないケースがあること、資金の使い道が老後資金に限定されている商品もあることなどが挙げられます。

リースバックとリバースモーゲージはどちらが優れているというものではなく、それぞれに向いている状況が異なります。住まいの種類・家族構成・資金の使い道・毎月の収支バランスを整理したうえで、自分の状況に合った方法を選ぶことが大切です。

よりねこに相談してみるという選択肢

老後の住まいとお金の問題は、「正解」がひとつではありません。リースバック・通常売却・リバースモーゲージ、それぞれの仕組みやメリット・注意点を頭では理解できても、「自分の場合はどれが合っているのか」を一人で判断するのは、簡単ではないと感じる方も多いのではないでしょうか。

よりねこでは、おひとり様の終活や老後の生活設計に関するご相談を承っております。住まいのこと、相続のこと、老後資金のことなど、漠然とした不安から具体的な疑問まで、どうぞお気軽にお問い合わせください。

「まだ決めていないけれど、話を聞いてみたい」という段階でも、歓迎いたします。一緒に整理しながら、あなたに合った選択肢を考えていきましょう。

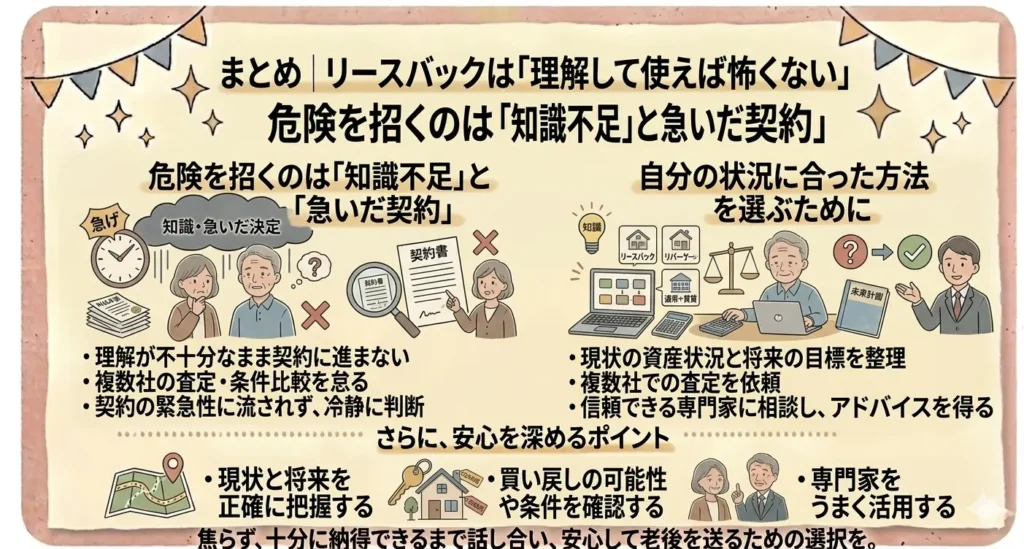

まとめ——リースバックは「理解して使えば怖くない」

ここまで、リースバックが老後に危険と言われる理由から、安心して使うための判断基準、向いている方・向いていない方の特徴、そして契約前に確認すべきポイントまでをお伝えしてきました。最後に、大切なことを改めて整理しておきます。

危険を招くのは「知識不足」と「急いだ契約」

リースバックのトラブルの多くに共通しているのは、「仕組みを十分に理解しないまま契約した」「業者に急かされて焦って決めてしまった」という背景です。リースバック自体が危険なサービスなのではなく、準備不足のまま臨むことがリスクを生み出しています。

売却価格が相場より低くなること、家賃が周辺相場より割高になることがある点、定期借家契約では退去リスクがある点——これらはすべて、事前に知っていれば対処できることです。知識を持って臨むことと、複数社を比較してから決めることの二つが、リースバックを安全に活用するための基本です。

「今すぐ決めなければ」と感じる必要はありません。老後の住まいと資産に関わる大切な決断だからこそ、時間をかけて、納得できるまで確認することが何より大切です。焦りは判断を曇らせます。落ち着いて、自分のペースで進めてください。

自分の状況に合った方法を選ぶために

リースバックは、すべての方に向いているサービスではありません。住み慣れた家にそのまま住み続けながらまとまった資金が必要な方、固定資産税や修繕費の負担をなくしたい方、相続財産を整理しておきたい方にとっては、検討する価値のある選択肢です。

一方で、家賃を将来にわたって払い続けることが難しい方、自宅を家族に残したい方、買い戻しを前提に考えている方には、ほかの方法がより合っている可能性があります。通常売却・リバースモーゲージなど、複数の選択肢を比較したうえで判断することをおすすめします。

おひとり様の場合は特に、契約内容を一人で抱え込まず、信頼できる第三者に相談しながら進めることが安心につながります。専門家のサポートを借りることも、自分を守るための大切な手段のひとつです。

よりねこでは、おひとり様の終活や老後の生活設計に関するご相談を承っております。「リースバックが自分に合っているか知りたい」「老後のお金について整理したい」など、どのようなことでもお気軽にお問い合わせください。あなたの不安に寄り添いながら、一緒に考えていきます。