生前贈与を使って大切な人に財産を渡したいと思っているけれど、「税金がどのくらいかかるのか、正直よくわからない」と感じていらっしゃる方は多いのではないでしょうか。

贈与税という言葉は知っていても、実際の計算方法や、どうすれば税負担を抑えられるのかとなると、なかなかイメージしにくいものです。仕組みが複雑に見えるほど、「自分には難しそう」と感じて後回しにしてしまいがちです。

この記事では、贈与税の計算方法を具体的な金額でシミュレーションしながら、非課税で活用できる特例制度や、贈与の手続きで押さえておきたいポイントまでをやさしく解説します。基本的な仕組みはすでに別の記事でご紹介していますので、この記事では「実際どうなるの?」という具体的な疑問にお答えしていきます。制度を正しく理解することが、安心して生前贈与を進める第一歩です。

生前贈与にかかる贈与税、実際いくら?計算方法をやさしく解説

「生前贈与をしたいけれど、税金がいくらかかるのか見当がつかない」というご相談は、終活を考え始めた方からよく聞かれます。贈与税の仕組みは、一度理解してしまえばそれほど複雑ではありません。まずは計算の基本的な流れと、実際の金額感をつかんでいただけるよう、ステップを追って確認していきましょう。

贈与税は、1月1日から12月31日までの1年間に受け取った贈与の合計額をもとに計算されます。誰から受け取ったかではなく、受け取った側(受贈者)が申告・納付するのが基本的なルールです。贈与があった翌年の2月1日から3月15日が申告期限となりますので、スケジュールとして把握しておくと安心です。

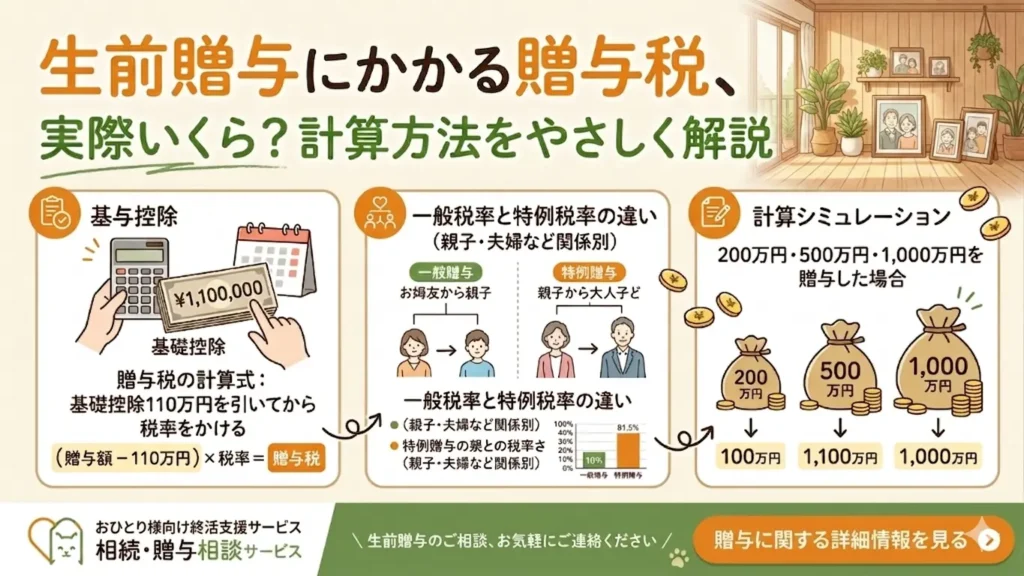

贈与税の計算式:基礎控除110万円を引いてから税率をかける

贈与税の計算は、次のような流れで行います。

まず、1年間に受け取った贈与の合計額から、基礎控除の110万円を差し引きます。この差し引いた後の金額を「課税価格(かぜいかかく)」と呼びます。課税価格がゼロ以下であれば、贈与税はかかりません。逆に言えば、1年間の贈与が110万円以内であれば、申告の必要すらないということです。

次に、課税価格に対して贈与税の税率をかけ、控除額を引いて最終的な税額を算出します。計算式で表すと次のようになります。

(1年間の贈与合計額 − 110万円)× 税率 − 控除額 = 贈与税額

税率は課税価格の大きさによって段階的に上がっていく「累進課税(るいしんかぜい)」の仕組みになっています。また、贈与者(渡す側)と受贈者(受け取る側)の関係によって、適用される税率が異なる点も大切なポイントです。

一般税率と特例税率の違い(親子・夫婦など関係別)

贈与税の税率には「一般税率」と「特例税率」の2種類があります。どちらが適用されるかは、贈与者と受贈者の続柄によって決まります。

特例税率が適用されるのは、「直系尊属(ちょっけいそんぞく)」つまり父母や祖父母などから、その年の1月1日時点で18歳以上の子・孫への贈与です。夫婦間の贈与や兄弟間の贈与、また18歳未満の方への贈与には一般税率が適用されます。

特例税率は一般税率よりも税負担が軽くなるよう設計されており、同じ金額を贈与しても適用される税率によって納める税額が変わります。たとえば課税価格が400万円の場合、一般税率では税率20%・控除額25万円で税額は55万円になりますが、特例税率では税率15%・控除額10万円で税額は50万円となり、5万円の差が生じます。課税価格が大きくなるほど、この差は広がっていきます。

渡したい相手との関係性を確認してから計算に進むと、より正確な税額が把握できます。

計算シミュレーション:200万円・500万円・1,000万円を贈与した場合

実際の税額をイメージしやすくするために、3つの金額で具体的にシミュレーションしてみましょう。ここでは親から18歳以上の子への贈与として、特例税率を使って計算します。

まず、200万円を贈与した場合。基礎控除の110万円を引いた課税価格は90万円です。課税価格200万円以下の税率は10%・控除額なしですので、税額は9万円となります。200万円の贈与に対して9万円というのは、感覚として「思ったより少ない」と感じる方もいらっしゃるかもしれません。

次に、500万円を贈与した場合。課税価格は390万円です。300万円超400万円以下の税率は20%・控除額25万円ですので、390万円 × 20% − 25万円 = 53万円の贈与税がかかります。

最後に、1,000万円を贈与した場合。課税価格は890万円です。600万円超1,000万円以下の税率は30%・控除額90万円ですので、890万円 × 30% − 90万円 = 177万円となります。1,000万円の贈与に対して177万円の税負担は、一度に大きな金額を渡そうとするほど税率が跳ね上がることを実感できる数字です。だからこそ、計画的に時間をかけて贈与を進めることが、税負担を抑えるうえで大切になってきます。

暦年贈与を使った節税シミュレーション

前のセクションで確認したように、一度に大きな金額を贈与しようとすると、税率が上がって税負担も重くなります。そこで多くの方が活用しているのが「暦年贈与(れきねんぞうよ)」です。毎年110万円以内の基礎控除を利用しながら、少しずつ時間をかけて財産を渡していく方法で、長期的に見ると大きな節税効果が期待できます。ただし、2024年の税制改正によって一部のルールが変わっていますので、現在の仕組みをしっかり理解したうえで活用することが大切です。

ここでは、暦年贈与を続けることでどのくらいの節税効果があるのかを、具体的な数字でイメージしていただけるよう、いくつかのパターンでシミュレーションしてみます。

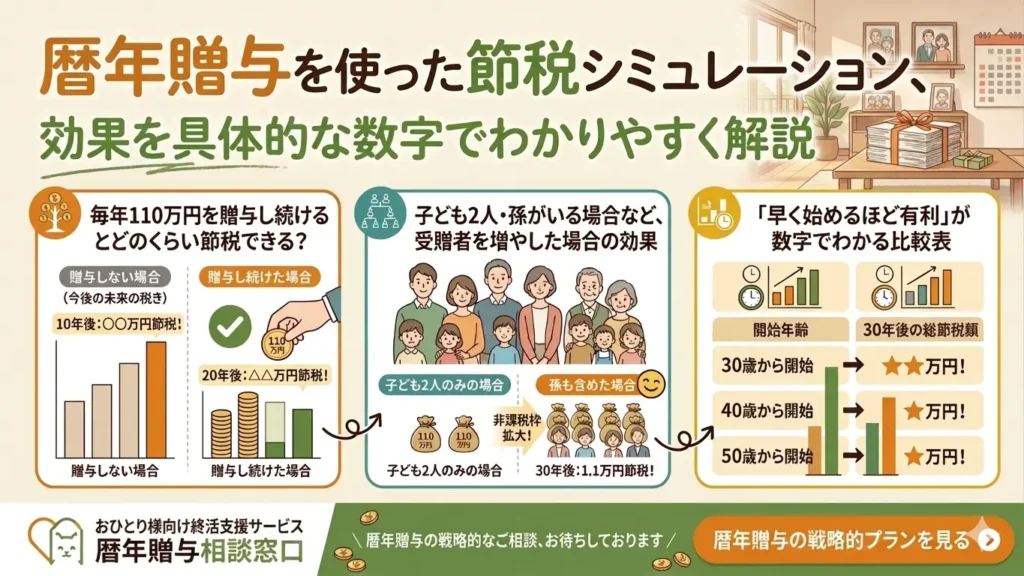

毎年110万円を贈与し続けるとどのくらい節税できる?

まず、最もシンプルなパターンとして、毎年110万円を1人の子どもに贈与し続けた場合を考えてみましょう。

年間110万円以内であれば贈与税はかかりませんので、10年間続ければ合計1,100万円を非課税で渡すことができます。もしこの1,100万円をまとめて相続で渡そうとした場合、相続財産の規模によっては相続税の課税対象となる可能性があります。相続税の税率は10%〜55%と幅があり、財産が多い方ほど税負担が大きくなります。

仮に相続税率が20%の方が1,100万円を相続財産として残した場合、220万円の相続税がかかる計算になります。これを生前贈与で事前に渡しておけば、その分の税負担がなくなるということです。もちろん、2024年の改正により相続前7年以内の贈与は相続財産に持ち戻されるルールがありますので(詳しくは関連記事をご参照ください)、早めに計画的に進めることがより重要になっています。

子ども2人・孫がいる場合など、受贈者を増やした場合の効果

暦年贈与のもう一つの大きな特徴は、受贈者(贈与を受ける人)の数だけ基礎控除が使えるという点です。

たとえば、子ども2人と孫2人の合計4人に毎年110万円ずつ贈与した場合、年間の非課税贈与額は110万円 × 4人 = 440万円になります。これを10年間続けると、合計4,400万円を贈与税なしで渡せる計算です。

一方、同じ4,400万円を相続で渡そうとした場合、法定相続人(ほうていそうぞくにん)の人数や他の財産の状況にもよりますが、相続税の課税対象となる可能性が高く、大きな税負担が生じることもあります。受贈者の人数を増やすことで、贈与できる総額が大きく広がるのが暦年贈与の強みです。

ただし、孫への贈与は原則として相続税の「持ち戻し(もちもどし)」の対象外ですが、孫が遺言や養子縁組によって相続人になっている場合は異なる扱いになります。渡したい相手の状況に応じて、個別に確認しておくと安心です。

「早く始めるほど有利」が数字でわかる比較表

暦年贈与は、始めるタイミングが早いほど効果が大きくなります。2024年の改正で相続前7年以内の贈与は相続財産に加算されるルールになりましたが、それより前の贈与は加算対象外です。つまり、相続が発生するよりも十分前から計画的に贈与を続けておくことが、節税効果を最大化するうえで重要になります。

たとえば、子ども1人に毎年110万円を贈与した場合の累計贈与額を比較すると、次のようになります。

5年間継続した場合:550万円/10年間継続した場合:1,100万円/15年間継続した場合:1,650万円/20年間継続した場合:2,200万円

これらはすべて非課税で渡せる金額です。相続財産をどれだけ事前に減らせるかが、相続税の節税につながります。「まだ先のこと」と感じていても、早めに動き始めることで選択肢が広がります。よりねこでは、生前贈与の計画づくりに関するご相談も承っておりますので、お気軽にお問い合わせください。

非課税特例を使えばさらに大きな金額を渡せる

年間110万円の基礎控除とは別に、特定の目的での贈与に対しては、より大きな金額を非課税で渡せる「特例制度」が設けられています。いずれも使用目的や受贈者の年齢など一定の条件がありますが、条件を満たせば大きな節税効果が期待できます。ただし、特例ごとに適用期限や手続き方法が異なりますので、内容をしっかり確認したうえで活用することが大切です。

ここでは、代表的な4つの特例について、条件・手続き・注意点をひとつずつ解説していきます。

教育資金の一括贈与(最大1,500万円):条件と手続き

祖父母や父母が、30歳未満の子・孫の教育資金として贈与する場合、最大1,500万円まで非課税となる制度です。学校等に直接支払われる入学金・授業料・給食費などは1,500万円まで、塾や習い事など学校以外の教育費は500万円までが非課税の対象です。

手続きとしては、金融機関に専用の口座(教育資金管理口座)を開設し、贈与資金を預け入れたうえで、教育費として支出するたびに領収書を提出して払い出すという流れになります。受贈者が30歳になった時点で口座に残額がある場合は、残額に対して贈与税がかかりますので注意が必要です。

なお、この制度は2026年3月31日までの贈与が対象となっています(2025年5月時点の情報)。利用をお考えの方は、期限に余裕を持って手続きを進めることをお勧めします。また、贈与者がお亡くなりになる前3年以内に行った贈与については、残額が相続財産に加算される場合がありますので、タイミングも含めて検討されると良いでしょう。

住宅取得等資金の贈与(最大1,000万円):期限と対象者

父母・祖父母などの直系尊属から、18歳以上の子・孫が住宅の取得や増改築のために受け取る資金に対して、一定額まで非課税になる制度です。非課税限度額は住宅の種類によって異なり、省エネ基準を満たす住宅では最大1,000万円、それ以外の住宅では500万円が上限となっています。

対象となるのは、贈与を受けた年の翌年3月15日までに住宅を取得し、居住していること(または居住することが確実であること)が条件です。また、受贈者の合計所得金額が2,000万円以下(床面積40㎡以上50㎡未満の場合は1,000万円以下)であることも要件のひとつです。

この特例も期限が設けられており、2026年12月31日までの贈与が対象とされています(2025年5月時点の情報)。住宅購入を考えているお子さんやお孫さんへの資金援助をお考えの場合は、購入計画と合わせて早めに動き始めると安心です。

結婚・子育て資金の贈与(最大1,000万円):利用時の注意点

父母・祖父母などの直系尊属から、18歳以上50歳未満の子・孫への結婚や子育てに関する費用として、最大1,000万円まで非課税で贈与できる制度です。結婚費用(挙式・新居・引越しなど)は300万円まで、妊娠・出産・育児に関する費用は1,000万円まで対象になります。

手続きは教育資金と同様に、金融機関に専用口座を開設して管理する方式です。受贈者が50歳になった時点で残額があれば贈与税の対象となり、また贈与者がお亡くなりになった場合は残額が相続財産に加算されます。

この制度は2025年3月31日で適用期限を迎えましたが、延長の議論が続いており、今後の税制改正で期限が延長される可能性もあります。最新情報は国税庁のウェブサイトや、よりねこへのご相談を通じてご確認いただけます。

配偶者控除の特例(おしどり贈与):2,000万円まで非課税の仕組み

婚姻期間が20年以上の夫婦の間で、居住用不動産(自宅)またはその取得資金を贈与する場合、基礎控除の110万円に加えて最大2,000万円まで控除が受けられる制度です。「おしどり贈与」とも呼ばれ、長年連れ添ったパートナーに自宅を渡したいと考えていらっしゃる方に利用されています。

対象となる不動産は、贈与を受けた翌年3月15日までに受贈者が居住しており、その後も居住し続ける見込みであることが条件です。また、同じ配偶者からの控除は生涯で1回しか使えない点も押さえておきましょう。

自宅の評価額が2,000万円を超える場合でも、控除の範囲内で贈与する部分については非課税になりますので、相続前に自宅の一部または全部を配偶者に渡しておきたいという場面で有効です。ただし、2024年改正以降も相続税の計算上「小規模宅地等の特例(しょうきぼたくちとうのとくれい)」との兼ね合いが生じる場合がありますので、活用の際は全体的な税負担を踏まえた検討が大切です。

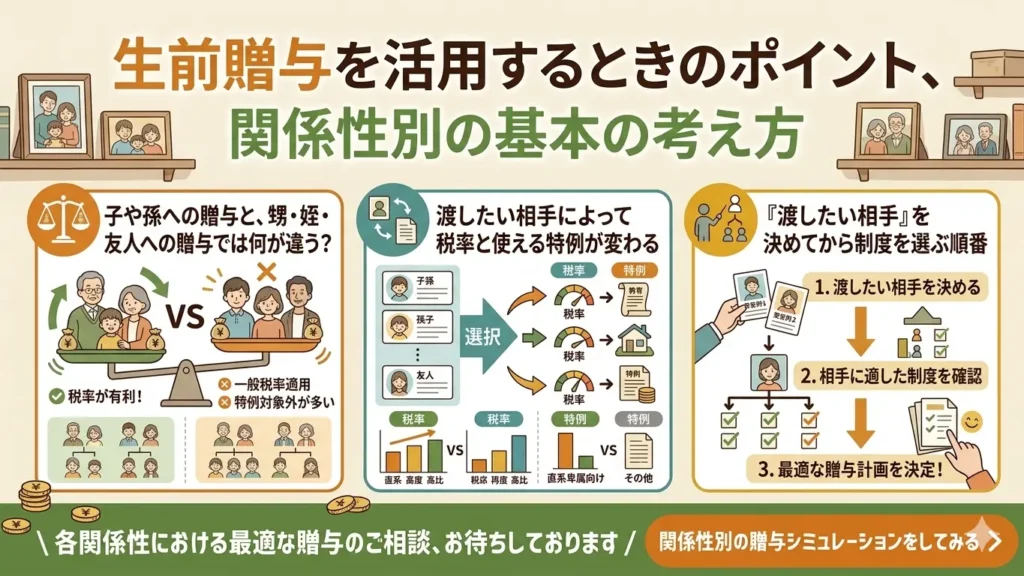

生前贈与を活用するときのポイント:関係性別の基本の考え方

生前贈与を進めようと思ったとき、「誰に渡すか」によって、かかる税率や使える制度が変わってきます。子や孫への贈与が一般的なイメージとしてあるかもしれませんが、甥・姪や友人・知人など、身近な方に渡したいと考えていらっしゃる方も少なくありません。渡したい相手との関係性をまず整理してから、適切な制度を選ぶという順番が、スムーズに進めるためのポイントです。

子や孫への贈与と、甥・姪・友人への贈与では何が違う?

子や孫など「直系卑属(ちょっけいひぞく)」への贈与は、先ほどご説明したように特例税率が適用される場合があり、税率の面で比較的有利な扱いになります。また、教育資金や住宅取得資金などの非課税特例は、原則として直系尊属から直系卑属への贈与に限られており、使える制度の幅も広くなっています。

一方、甥・姪・友人・知人への贈与は一般税率が適用されます。一般税率は特例税率よりも税負担が重くなるケースがあり、また前述の非課税特例の多くは利用できません。渡したい相手が直系の親族でない場合は、税負担がどの程度になるかを事前に計算しておくことが大切です。

なお、法定相続人以外の方への贈与は、相続税の計算における「持ち戻し」のルール(相続前7年以内の贈与を相続財産に加算するルール)の対象外となる場合があります。この点は、財産の渡し方を考えるうえで参考になることもあります。

渡したい相手によって税率と使える特例が変わる

生前贈与において「誰に渡すか」によって変わるのは、税率だけではありません。たとえば、孫への贈与は原則として相続税の加算対象にならないため、節税効果の面で注目されることがあります。ただし、孫が養子縁組によって法定相続人になっている場合や、遺贈によって財産を受け取る場合は取り扱いが異なりますので、個別の状況を確認することが必要です。

また、配偶者への贈与では「おしどり贈与(配偶者控除の特例)」が使えますが、これは婚姻期間20年以上という条件が前提です。内縁関係のパートナーや事実婚の相手方への贈与には、この特例は適用されない点も念頭においておきましょう。

渡す相手と自分との関係性・続柄をあらかじめ整理しておくことで、どの制度が使えるのか、どの程度の税負担が見込まれるのかが把握しやすくなります。

「渡したい相手」を決めてから制度を選ぶ順番

生前贈与を検討するとき、いきなり「どの制度を使うか」から考え始めると、方向性がぶれてしまうことがあります。まずは「誰に」「何を」「いつまでに」渡したいのかを具体的に考えることが、整理の出発点になります。

渡したい相手が決まったら、その相手との関係性から適用税率と使える特例を確認し、次にいつから・どのような方法で進めるかを検討するという順番が、スムーズに動き出すための考え方です。たとえば、子どもの住宅購入が数年後に予定されているなら、住宅取得等資金の贈与特例を見据えて計画を立てることができます。孫の教育費が今後かかるとわかっているなら、教育資金の一括贈与の活用を検討できます。

生前贈与は、目的と相手を先に決めることで、制度の選択肢が自然と絞り込まれていきます。よりねこでは、どの制度が自分の状況に合っているかわからないというご相談も承っておりますので、お気軽にお問い合わせください。

生前贈与の手続き:贈与契約書の作り方と記録の残し方

生前贈与を進めるにあたって、税額の計算や制度の選択と同じくらい大切なのが「手続き」です。口頭での取り決めや、記録のない振込だけでは、後になって「贈与があったこと」を証明できなくなる場合があります。税務調査の際に問題になることもありますので、しっかりと記録を残す習慣をつけておくことが安心につながります。

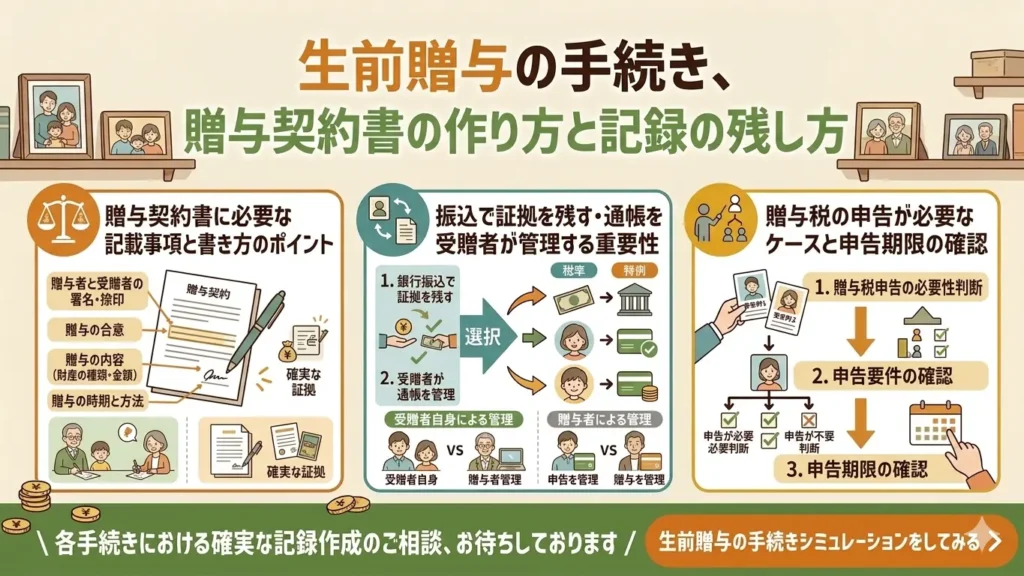

贈与契約書に必要な記載事項と書き方のポイント

贈与は、贈与者と受贈者の双方が合意することで成立する契約です。口頭でも法律上は有効ですが、後から「そんな約束はしていない」「受け取っていない」といった意見の相違が生じるリスクを避けるためにも、書面(贈与契約書)を作成しておくことをお勧めします。

贈与契約書に記載しておきたい主な内容は、贈与者・受贈者それぞれの氏名・住所、贈与する財産の内容(現金の場合は金額・振込日・振込先口座など)、贈与の日付、そして双方の署名・捺印(なついん)です。毎年贈与を行う場合は、その都度新しい契約書を作成することが重要です。「毎年同じ金額を贈与する」という約束が事前にあったと判断されると、定期贈与(ていきぞうよ)として一括で贈与税が課せられる場合がありますので、毎年別々の意思決定として記録に残す必要があります。

契約書は公正証書(こうせいしょうしょ)にする必要はありませんが、より確実な証拠として残したい場合は公証役場で公正証書として作成することもできます。

振込で証拠を残す・通帳を受贈者が管理する重要性

贈与した現金は、手渡しではなく銀行振込で渡すことをお勧めします。振込記録が金融機関に残ることで、「いつ・いくら・誰に渡したか」が客観的に証明できるからです。

また、受贈者名義の口座に振り込んだとしても、その通帳や印鑑を贈与者が管理している場合は「名義預金(めいぎよきん)」とみなされる可能性があります。名義預金とは、名義上は別の人のものであっても、実質的には贈与者が管理・支配している預金のことで、相続税の申告漏れとして指摘されることがあります。

これを防ぐためには、受贈者本人が通帳・印鑑・キャッシュカードを管理し、実際に自由に使えるお金として認識していることが大切です。贈与を受けた資金を受贈者が実際に使う、あるいは受贈者が自分で管理している口座に積み立てるという形にしておくことが、名義預金と判断されないためのポイントになります。

贈与税の申告が必要なケースと申告期限の確認

年間の贈与額が基礎控除の110万円以内であれば、原則として贈与税の申告は不要です。ただし、相続時精算課税制度を選択している場合は、贈与額が110万円以下であっても申告が必要になりますので注意が必要です。

また、非課税特例(教育資金・住宅取得等資金など)を利用する場合は、非課税の適用を受けるために申告が必要なものもあります。「非課税だから申告しなくていい」と思い込まずに、それぞれの制度の申告要件を確認しておきましょう。

贈与税の申告期限は、贈与を受けた年の翌年2月1日から3月15日です。期限を過ぎると延滞税(えんたいぜい)や加算税(かさんぜい)が課せられる場合がありますので、スケジュールとして把握しておくと安心です。不安な場合は、申告書の作成を税理士に依頼する方法もあります。

まとめ:生前贈与は「制度を知ってから動く」が大切

この記事では、贈与税の計算方法から節税シミュレーション、非課税特例の活用方法、手続きの記録まで、生前贈与の具体的な内容をひとつひとつ確認してきました。最後に、この記事で押さえておきたいポイントを整理します。

贈与税は、年間110万円の基礎控除を超えた部分に課税されます。渡す相手との関係性によって一般税率・特例税率が異なり、同じ金額でも税額が変わります。毎年110万円以内で計画的に贈与を続ける「暦年贈与」は、長期間にわたって積み重ねることで大きな節税効果が期待できます。受贈者が複数いる場合は、その人数分だけ基礎控除が使えるため、早めに始めるほど渡せる総額が大きくなります。

教育資金・住宅取得等資金・結婚子育て資金・配偶者控除の特例など、非課税で渡せる金額が大きく広がる制度も複数あります。いずれも条件や期限がありますので、利用する場合はタイミングを逃さないよう早めに確認しておくことが大切です。また、贈与契約書の作成や振込による記録の管理は、後のトラブルを防ぐためにも大切な習慣です。

「自分の場合はどの制度が向いているのか」「誰に・どのように渡せばよいか」といった疑問は、状況によって答えが異なります。よりねこでは、生前贈与や終活に関するご相談を承っております。「何から始めればいいかわからない」という段階でも、どうぞお気軽にお問い合わせください。