不動産の生前贈与を考えたとき、「できれば家族に負担をかけずにスムーズに渡したい」「相続でもめるのは避けたい」と思う方は多いのではないでしょうか。インターネットで調べれば「節税になる」という情報も目に入りますが、実際には贈与税以外の費用を見落としていたり、使えるはずの特例が適用できなくなっていたりと、思わぬ落とし穴にはまってしまうケースも少なくありません。

この記事では、不動産の生前贈与で損をしないために知っておきたい注意点や判断基準、使える制度の選び方まで、踏み込んだ内容をまとめてお伝えします。「なんとなく生前贈与がお得そう」という印象だけで進めてしまう前に、ぜひ一度確認していただければと思います。

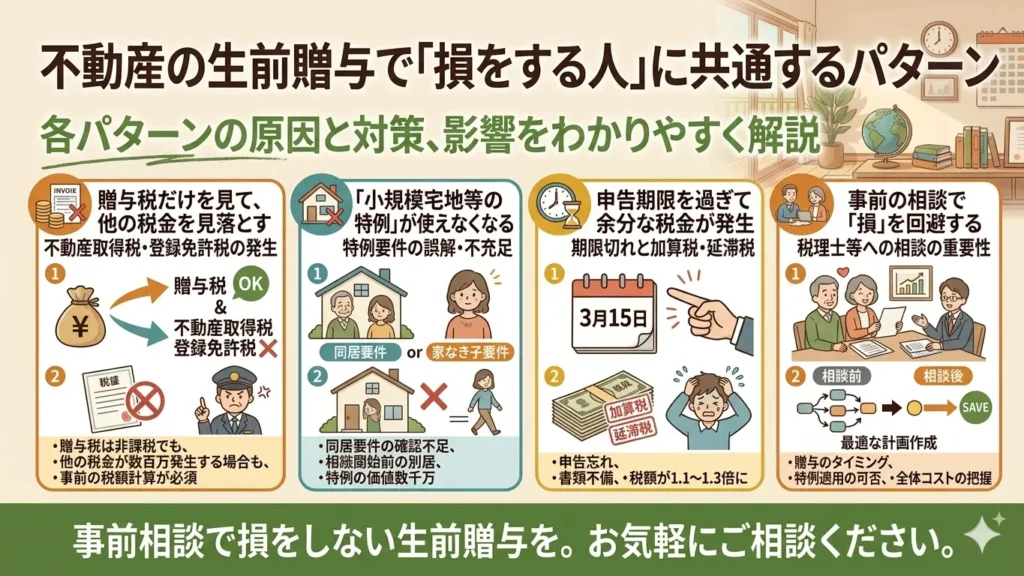

不動産の生前贈与で「損をする人」に共通するパターン

生前贈与を実行したあとで「こんなはずではなかった」と後悔される方には、いくつかの共通点があります。知識があれば避けられたことがほとんどですので、まずはよくある失敗のパターンを確認しておきましょう。不動産の贈与は金額が大きいぶん、ひとつの見落としが数十万円〜数百万円単位の損失につながることがあります。

贈与税だけ見て、不動産取得税・登録免許税を見落とす

不動産の生前贈与を検討するとき、多くの方が最初に気にするのは「贈与税がいくらかかるか」という点です。しかし、実際には贈与税のほかにも複数の税金・費用が発生します。見落としがちなのが、不動産取得税と登録免許税です。

不動産取得税は、不動産を取得したときに都道府県から課される税金です。土地・建物ともに原則として固定資産税評価額の4%が課されます。ただし、宅地については固定資産税評価額の2分の1に対して3%という軽減措置が設けられており、現在のところこの措置が継続されています。

登録免許税は、名義変更のための所有権移転登記の際にかかる税金です。相続による名義変更の場合は固定資産税評価額の0.4%ですが、贈与の場合は2%と、実に5倍の税率になります。たとえば固定資産税評価額が2,000万円の土地を贈与する場合、登録免許税だけで40万円の差が生じる計算です。

贈与税の節税効果だけを見て「お得だ」と判断してしまうと、こうした付随費用の合計額が予想を大きく上回り、相続で引き継いだほうが総コストは低かったというケースも出てきます。贈与を検討する際は、必ず贈与税・不動産取得税・登録免許税・司法書士報酬のすべてを合算したうえで判断することが大切です。

小規模宅地等の特例が使えなくなるケースを知らなかった

相続税の節税策として広く知られている小規模宅地等の特例(こきぼうたくちとうのとくれい)は、被相続人(財産を残す方)が居住していた宅地や事業用の宅地について、相続税の評価額を大幅に減額できる制度です。たとえば、被相続人が住んでいた自宅の宅地は、330平方メートルまでの部分について評価額を最大80%減額することができます。

ところが、この特例は相続によって取得した場合にのみ適用されます。生前贈与で渡してしまった不動産には使えません。評価額5,000万円の自宅を相続で引き継いだ場合、小規模宅地等の特例を使えば1,000万円まで評価額を圧縮できる可能性がありますが、生前贈与を選んだ場合はこの恩恵を受けられず、5,000万円に対して贈与税が計算されることになります。

特に、相続財産の中に自宅の土地が含まれていて、同居している子どもや配偶者がいる場合は、相続のほうが税負担を大幅に抑えられる可能性があります。生前贈与を選ぶ前に、小規模宅地等の特例の適用可否を必ず確認しておくようにしましょう。

申告期限を過ぎて加算税・延滞税が発生してしまった

不動産の生前贈与が完了したあと、忘れてはならないのが贈与税の申告・納税です。贈与税の申告期限は、贈与を受けた翌年の2月1日から3月15日まで。この期限を過ぎてしまうと、納税額に応じた加算税や延滞税が課されることになります。

「110万円以下の贈与だったから申告不要だと思っていた」「相続時精算課税制度を選んだのに申告を忘れた」というケースが実際には多く見られます。相続時精算課税制度(そうぞくじせいさんかぜいせいど)は、一定の条件を満たす贈与について2,500万円までの特別控除が使える制度ですが、この制度を選択する際は最初の贈与を受けた翌年に必ず申告が必要です。申告を怠ると特別控除が適用されず、通常の贈与税が課されてしまうこともあります。

また、2024年1月1日以降に相続時精算課税制度を選択した場合、年間110万円の基礎控除が新たに追加されましたが、この扱いについても正確に把握しておく必要があります。手続きに不安がある場合は、贈与を実行する前に税理士への相談をご検討ください。

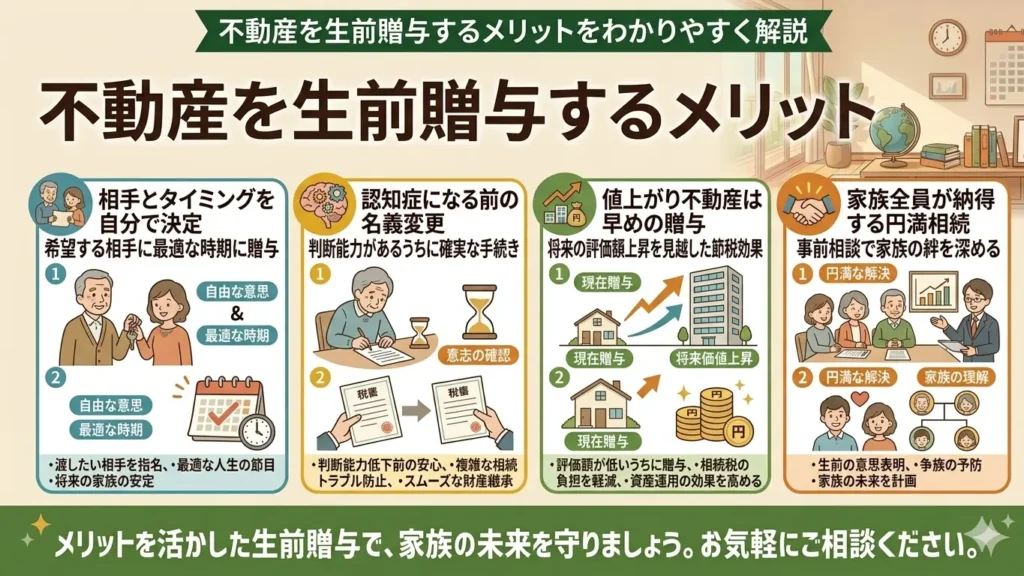

不動産を生前贈与するメリット

損をしないためのリスクを把握したうえで、あらためて生前贈与ならではのメリットも整理しておきましょう。状況によっては相続よりも大きな恩恵が得られることがあります。特に不動産は金額が大きく、渡し方を間違えると家族関係にも影響が出やすい財産です。だからこそ、生前のうちにしっかりと意思を反映できる生前贈与の価値は大きいといえます。

渡す相手とタイミングを自分で決められる

生前贈与の最大の特徴のひとつは、誰に・いつ・どの不動産を渡すかを自分の意思で決められる点です。相続の場合、遺言書を残さなければ法定相続人による遺産分割協議によって行方が決まります。遺言書があっても、相続人間で意見の違いが生じる可能性は否定できません。

一方、生前贈与であれば贈与者と受贈者(ぞうよしゃとじゅぞうしゃ)の合意のみで成立します。「長男に実家を渡したい」「介護をしてくれた娘に収益物件を渡したい」といった意向を、ご自身が元気なうちに確実に実現できます。特に不動産は現金のように均等に分けることが難しい財産ですから、誰に渡すかを生前に決めておくことは、家族間のトラブル防止という観点からも大きな意味を持ちます。

認知症になる前に名義変更を済ませておける

不動産の名義変更には、所有者本人の判断能力が必要です。認知症(にんちしょう)などによって判断能力が低下した状態では、不動産の贈与や売却といった法律行為が難しくなります。もし親が認知症になってしまった場合、成年後見制度(せいねんこうけんせいど)を利用することになりますが、この制度の利用には家庭裁判所への申立てが必要で、手続きに時間とコストがかかります。また、後見人が選任されても、本人の財産保護が優先されるため、家族の希望どおりに不動産を動かすことが難しくなるケースもあります。

判断能力がしっかりしているうちに生前贈与を済ませておくことで、こうした事態を未然に防ぐことができます。「まだ元気だから大丈夫」と思っていても、認知症はある日突然に始まることもあります。早めに検討しておくことが、ご本人と家族双方の安心につながります。

将来値上がりが見込まれる不動産は早めの贈与が有利

不動産の贈与税・相続税は、いずれも財産を取得した時点の評価額をもとに計算されます。つまり、将来的に価値が上がる見込みのある不動産については、評価額が低い段階で贈与しておくことで、税負担を抑えられる可能性があります。

たとえば、現在の評価額が3,000万円の土地が、再開発や駅の新設などによって10年後に5,000万円になったとします。相続まで待てば5,000万円に対して相続税が計算されますが、現時点で生前贈与しておけば3,000万円を基準に税額が決まります。また、賃貸マンションやアパートなどの収益物件を生前贈与した場合、贈与後の家賃収入は受贈者の収入となるため、贈与者の財産がそれ以上増えることを防ぐ効果もあります。将来の相続財産を抑えるという観点では、収益物件の早めの贈与は特に効果的といえるでしょう。

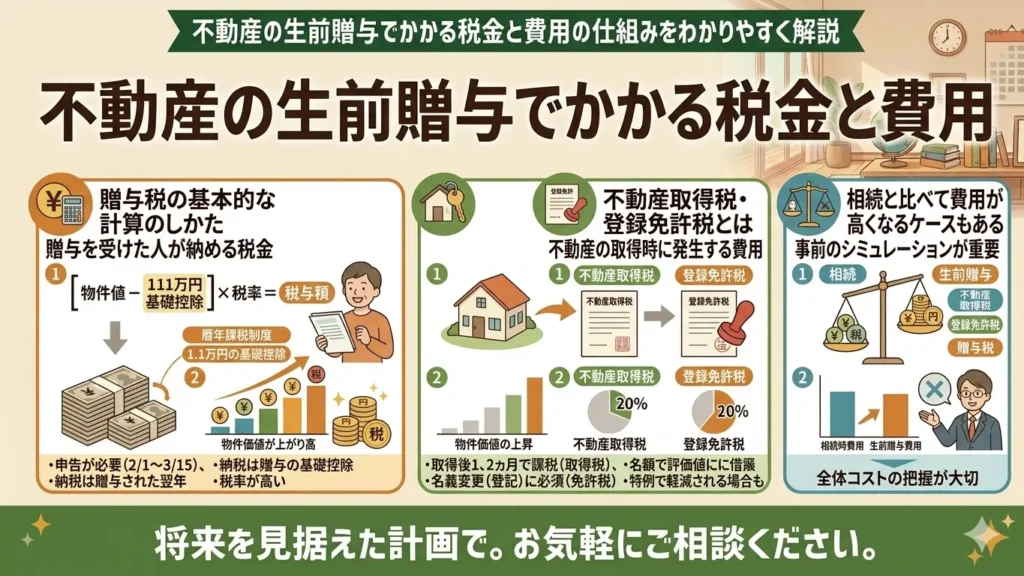

不動産の生前贈与でかかる税金と費用

生前贈与を進めるにあたって、どのくらいの費用がかかるのかを事前に把握しておくことはとても重要です。「思っていたより高くついた」という声は少なくありません。ここでは、不動産の生前贈与に関わる主な税金と費用を整理します。それぞれの金額感をおおまかにでも知っておくと、相続と比較した際の判断がしやすくなります。

贈与税の基本的な計算のしかた

贈与税は、1月1日から12月31日までの1年間に受け取った財産の合計額から、基礎控除額の110万円を差し引いた金額に対して課されます。不動産の場合、贈与税の計算に使う評価額は固定資産税評価額(こていしさんぜいひょうかがく)をもとにした相続税評価額です。時価(市場価格)よりも低く設定されることが多いため、実際の売却価格とは異なります。

贈与税の税率は、贈与額に応じて10%から55%まで段階的に上がる累進課税(るいしんかぜい)となっています。親から子・孫への贈与には「特例税率」が適用され、一般税率よりも低い税率が使われます。たとえば、相続税評価額2,500万円の不動産を親から子に一括で贈与する場合、贈与税は約810万円(特例税率適用)になります。金額の大きさからも、制度や特例をうまく使うことの重要性がわかります。

不動産取得税・登録免許税とは

前述のとおり、不動産の生前贈与では贈与税以外にも費用が発生します。代表的なものをまとめると以下のとおりです。

- 不動産取得税:固定資産税評価額(土地は2分の1)×3%(住宅・宅地の軽減措置適用時)。贈与を受けた後、数か月〜半年ほどで都道府県から納税通知書が届きます。

- 登録免許税:固定資産税評価額×2%。名義変更登記の際に納付します。相続の場合は0.4%のため、同じ不動産でも贈与のほうが5倍の税率です。

- 司法書士報酬:名義変更の登記申請を司法書士に依頼する場合、5〜15万円程度が目安です(物件の数や状況によって異なります)。

これらはすべて合算して考える必要があります。固定資産税評価額が2,000万円の土地を贈与する場合、登録免許税だけで40万円、不動産取得税が15万円(軽減後)と、贈与税とは別に合計55万円以上の費用が発生する計算になります。

相続と比べて費用が高くなるケースもある

税制上、相続のほうが優遇されている部分は複数あります。登録免許税の税率(0.4%対2%)はその典型ですが、相続には不動産取得税がかからないという点も見逃せません。また、前述の小規模宅地等の特例や、配偶者の税額軽減(1億6,000万円まで非課税)といった相続特有の優遇制度も、生前贈与では使えません。

相続財産の合計が基礎控除額(3,000万円+600万円×法定相続人の数)の範囲内に収まる場合は、相続税そのものがかかりません。その場合、生前贈与をすることで余計なコストが発生してしまう可能性があります。「節税のつもりが逆に損をした」というケースを避けるためにも、ご自身の財産全体の規模と家族構成を踏まえた試算が不可欠です。

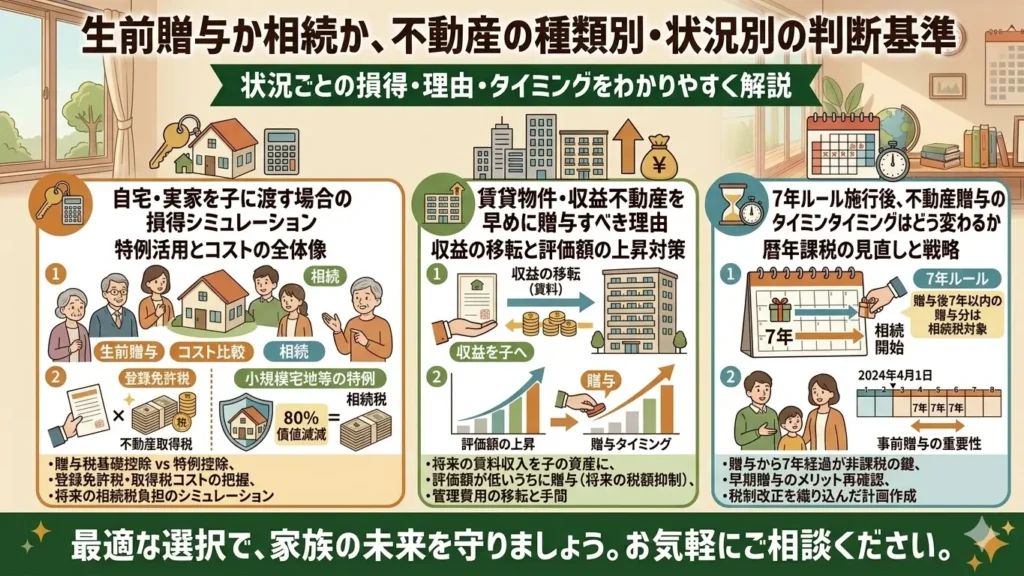

生前贈与か相続か、不動産の種類別・状況別の判断基準

「生前贈与と相続、どちらがお得か」という問いに対する答えは、不動産の種類や家族の状況によって大きく異なります。一概にどちらが良いとはいえませんが、不動産の性質ごとに考え方の軸を持っておくと判断しやすくなります。ここでは代表的なケースごとに整理してみましょう。

自宅・実家を子に渡す場合の損得シミュレーション

自宅や実家の土地・建物を子に渡す場合、最も注意すべきは小規模宅地等の特例との兼ね合いです。被相続人が居住していた自宅の宅地を、同居していた子や生計を一にしていた親族が相続する場合、330平方メートルまでの部分について評価額を最大80%減額できます。

たとえば、評価額4,000万円の自宅の土地があったとします。相続でこの特例を使えば評価額は800万円まで圧縮され、相続税の計算対象はわずか800万円です。一方、生前贈与を選べばこの特例は適用されず、4,000万円に対して贈与税が計算されます。この差は非常に大きく、自宅の場合は多くのケースで相続のほうが有利になります。

ただし、相続人同士の意見の違いが生じるリスクが高い家庭や、子が複数いて不動産を誰が引き継ぐか不明確な場合は、生前贈与によって受け渡しを確定させておくことにも意味があります。税負担だけでなく、家族関係の安定という観点からも判断することが大切です。

賃貸物件・収益不動産を早めに贈与すべき理由

アパートや賃貸マンションなどの収益物件は、所有し続けるかぎり家賃収入が発生し、その分だけ贈与者の財産が増え続けます。つまり、相続まで持ち続けると相続財産がどんどん膨らんでいく構造になっています。

収益物件を早めに生前贈与しておくことで、贈与後の家賃収入は受贈者のものとなり、贈与者の財産増加を止める効果があります。たとえば、年間300万円の家賃収入がある物件を10年間持ち続けた場合、その間に3,000万円が財産に加算され、相続税の対象額がその分膨らみます。生前贈与によってこの積み上がりを防ぐことは、長期的な相続税対策として有効です。

収益物件の場合、小規模宅地等の特例(事業用宅地として200平方メートルまで50%減額できる「貸付事業用宅地等」)が使えるケースもありますが、減額割合は自宅用の80%に比べて低く、適用要件も厳しくなっています。収益物件は生前贈与の効果が出やすいケースのひとつといえるでしょう。

7年ルール施行後、不動産贈与のタイミングはどう変わるか

2024年1月1日以降の贈与から、暦年課税による贈与財産の相続財産への加算期間が、従来の3年から最終的に7年へと段階的に延長されることになりました。これは不動産の生前贈与を考えるうえでも、タイミングに大きな影響を与える改正です。

不動産のような高額な財産を暦年贈与で少しずつ渡していく場合、7年以内に贈与者がお亡くなりになると、その期間中の贈与分が相続財産に持ち戻されて相続税の計算対象に含まれます。つまり、高齢になってから慌てて不動産の贈与を始めても、節税効果が十分に得られない可能性があります。

一方、相続時精算課税制度を選択した場合は、この「持ち戻し」の対象外となります(年間110万円の基礎控除枠内の贈与に限る)。不動産の贈与を検討しているのであれば、早めに動き始めること、そして暦年贈与か相続時精算課税制度かの選択をどうするかを含めて、専門家と相談しながら計画を立てていくことが重要です。

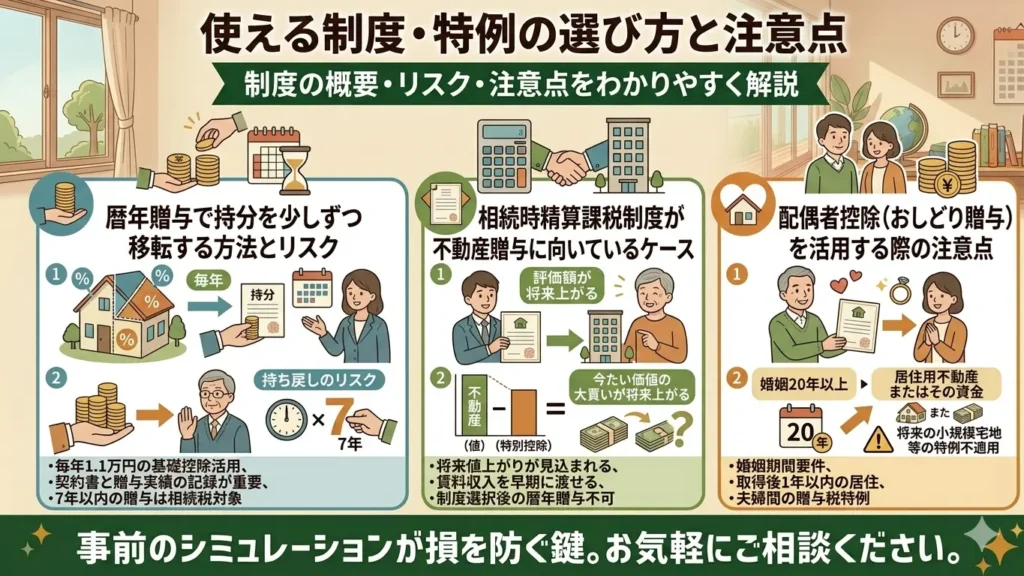

使える制度・特例の選び方と注意点

不動産の生前贈与には、いくつかの制度や特例を活用することで税負担を抑えられる場合があります。ただし、それぞれに適用条件があり、選択を誤ると逆効果になることもあります。制度の特徴と注意点を正確に把握したうえで、ご自身の状況に合った方法を選ぶことが大切です。

暦年贈与で持分を少しずつ移転する方法とリスク

年間110万円の基礎控除を活用して、不動産の持分(もちぶん)を毎年少しずつ贈与していく方法があります。たとえば、評価額1,100万円の不動産であれば、10年かけて10分の1ずつ贈与していくことで、贈与税をかけずに全体を移転できる計算になります。

ただし、この方法にはいくつかのリスクがあります。まず、毎年同じ金額を定期的に贈与し続けると、税務署から「定期金に関する権利」(ていききんにかんするけんり)とみなされ、贈与総額に対して一括で課税されるおそれがあります。これを避けるためには、贈与のたびに贈与契約書を作成し、金額や時期を毎回意図的に変えるなどの工夫が必要です。

また、前述のとおり2024年以降は贈与財産の相続財産への加算期間が7年に延長されているため、暦年贈与の節税効果を十分に発揮するにはより長い時間が必要になっています。不動産の持分を少しずつ移転する方法は有効な手段のひとつですが、計画的かつ慎重に進めることが求められます。

相続時精算課税制度が不動産贈与に向いているケース

相続時精算課税制度は、60歳以上の父母・祖父母から18歳以上の子・孫への贈与に選択できる制度で、累計2,500万円までの贈与について贈与税がかかりません。2024年1月以降は年間110万円の基礎控除も追加され、使いやすくなりました。

この制度が不動産贈与に特に向いているケースとして、将来値上がりが見込まれる不動産が挙げられます。相続時精算課税制度では、相続時に持ち戻す際の評価額が贈与時の価額で固定されます。贈与後に不動産の価値が上がっても、相続税の計算には贈与時の低い評価額が使われるため、値上がり分だけ節税につながります。

一方で注意が必要なのは、一度この制度を選択すると暦年課税に戻すことができない点です。また、相続時に贈与財産の評価額が相続財産に加算されるため、必ずしも税負担が軽くなるとは限りません。選択の前に、将来の相続財産全体を見渡したシミュレーションが欠かせません。

配偶者控除(おしどり贈与)を活用する際の注意点

婚姻期間が20年以上の夫婦の間で居住用不動産を贈与する場合、贈与税の配偶者控除(通称:おしどり贈与)を利用することができます。この特例を使うと、最大2,000万円まで贈与税の課税対象から控除され、年間110万円の基礎控除と合わせると合計2,110万円まで贈与税がかかりません。

「自分がお亡くなりになった後も、配偶者が住む家を確保しておきたい」という場合に特に有効な制度です。ただし、活用にあたっていくつかの注意点があります。

まず、この特例は同じ配偶者からの贈与に対して一生に一度しか使えません。また、居住用不動産または居住用不動産の購入資金に限定されており、収益物件には適用されません。さらに、贈与を受けた翌年の3月15日時点で、その不動産に実際に居住していることが要件とされています。加えて、2024年以降は相続発生前7年以内の贈与が相続財産に加算されるルールが強化されていますが、おしどり贈与の特例を使った場合の2,000万円相当分については、相続財産への持ち戻しが免除される規定があります。要件の確認をしっかりと行ったうえで活用するようにしましょう。

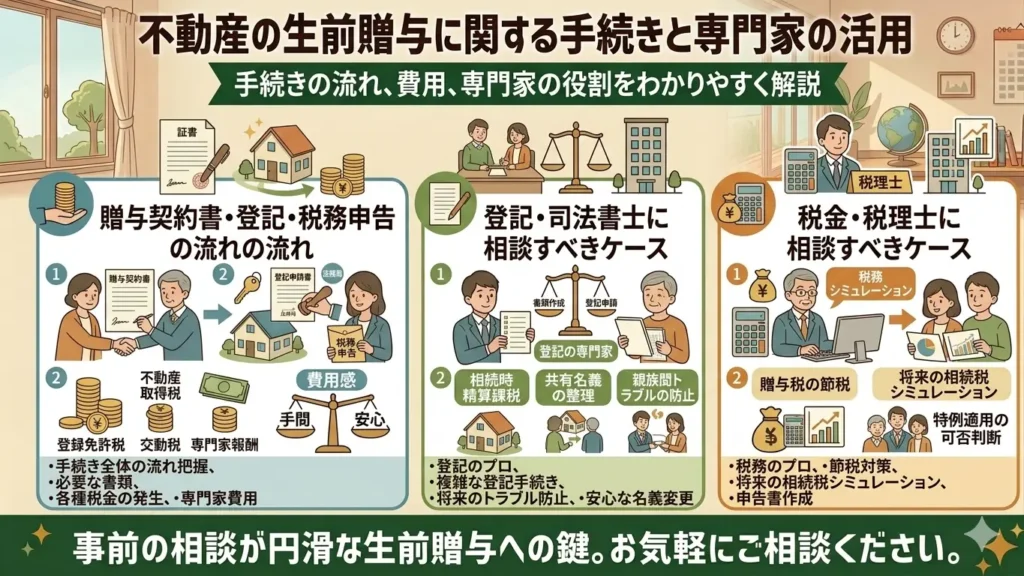

不動産の生前贈与に関する手続きと専門家の活用

不動産の生前贈与は、現金の贈与と比べて手続きが複雑で、関わる専門家も複数にわたります。手順を正しく踏まないとトラブルの原因になることもありますので、流れと費用感を事前に把握しておくと安心です。

贈与契約書・登記・税務申告の流れと費用感

不動産の生前贈与を実行するには、大きく分けて以下の流れで進めていきます。

- ①贈与契約書の作成:贈与者と受贈者が署名・捺印した贈与契約書を作成します。口頭での合意でも法律上は成立しますが、後のトラブルや税務調査に備えて必ず書面で残しておくことが重要です。

- ②所有権移転登記の申請:司法書士に依頼して法務局へ所有権移転登記を申請します。この際、登録免許税(評価額の2%)と司法書士報酬(5〜15万円程度)が発生します。

- ③不動産取得税の納付:贈与から数か月後に都道府県から納税通知書が届きます。軽減措置を受けられる場合は申告が必要なケースもあるため、忘れずに確認しましょう。

- ④贈与税の申告・納税:贈与を受けた翌年の2月1日〜3月15日の間に、受贈者が税務署へ申告・納税を行います。相続時精算課税制度を選択する場合は、この申告時に届出書の提出も必要です。

全体を通じて、贈与税・不動産取得税・登録免許税・専門家報酬を合算すると、数十万円から場合によっては数百万円規模の費用になることもあります。事前に見積もりを取り、総コストを把握したうえで進めることをおすすめします。

司法書士・税理士どちらに相談すべきか

不動産の生前贈与には、大きく分けて「登記手続き」と「税務申告」という2つの専門領域が関わります。

司法書士は、所有権移転登記など法務局への申請手続きを担当します。贈与契約書の作成補助や登記に必要な書類の収集・確認も対応してもらえるケースが多いです。名義変更を確実に進めるためには、司法書士への依頼が欠かせません。

税理士は、贈与税の申告や、生前贈与と相続を比較した場合のシミュレーション、適用できる制度・特例の判断などを担当します。特に、不動産の評価額が高い場合や、複数の不動産・相続人が絡む複雑な状況では、税理士への相談が節税の観点から大きな差を生むことがあります。

「手続きだけ依頼したい」という場合は司法書士、「税金面も含めて総合的に相談したい」という場合は相続専門の税理士への相談から始めるとよいでしょう。どちらに相談すべきか迷う場合は、まず税理士に相談することで、登記の依頼先の紹介を受けられることもあります。

まとめ|不動産の生前贈与は「全体コスト」で判断する

不動産の生前贈与は、うまく活用すれば相続税の負担を軽減したり、希望する相手に確実に不動産を渡したりできる有効な手段です。しかし、贈与税だけに目を向けていると、不動産取得税や登録免許税、さらには小規模宅地等の特例が使えなくなることによる思わぬ損失が発生することがあります。

大切なのは、贈与税・各種諸費用・相続税をトータルで比較した「全体コスト」で判断することです。不動産の種類(自宅か収益物件か)、家族の構成、将来の資産価値の見通しによって、生前贈与が有利になるケースと相続のほうが有利になるケースは大きく異なります。

また、2024年以降の税制改正で暦年贈与の加算期間が7年に延長されたことで、「思い立ったときに始める」では手遅れになる可能性もあります。判断能力がしっかりしているうちに、早めに全体像を整理しておくことが、ご自身と家族にとっての安心につながります。

「自分のケースでは生前贈与と相続のどちらが向いているのか」「どの制度を使えばいいか」と迷われている方は、ぜひよりねこにご相談ください。おひとり様の終活や相続に関するご相談を、丁寧にお受けしております。お気軽にお問い合わせください。