「孫にも、姪にも、自分の財産を少しずつ渡してあげたい。」そんな気持ちを持っている方は少なくありません。ただ、いざ生前贈与を検討しようとすると、「孫と姪では何か違いがあるのだろうか」「どちらに贈与するときに税金がかかるのか」と、疑問が次々と浮かんでくることもあるのではないでしょうか。

実は、孫と姪・甥(おい)は、法律上の立場がまったく異なります。その違いを知らずに贈与を進めてしまうと、思わぬ税負担が生じたり、手続きが無効になってしまうリスクもあります。この記事では、孫・姪それぞれへの生前贈与の違いと活用できる制度、そして実務的な手続きのポイントまで、深く掘り下げて解説します。

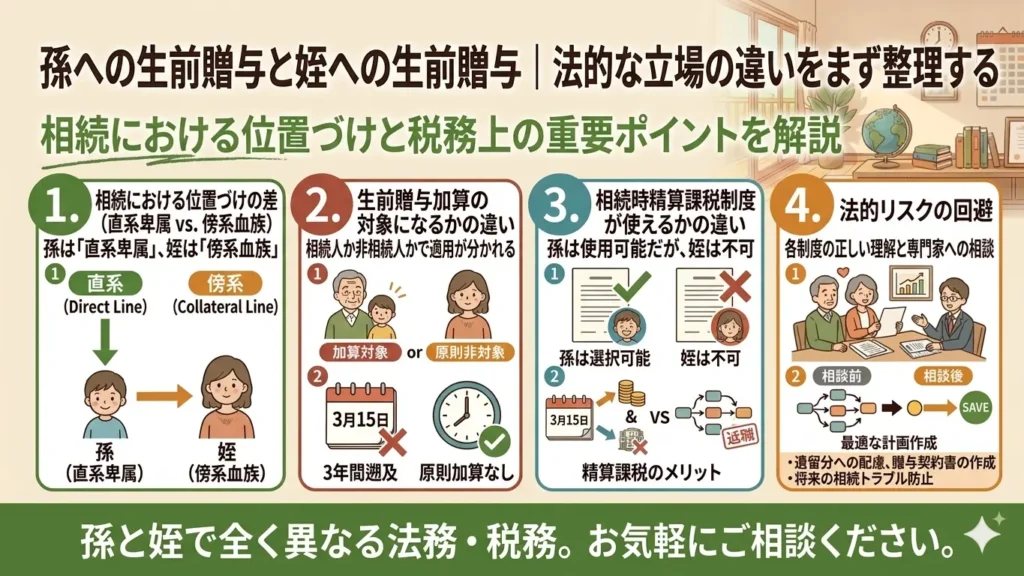

孫への生前贈与と姪への生前贈与|法的な立場の違いをまず整理する

生前贈与を正しく活用するには、まず「孫」と「姪」が法律の世界でどのように位置づけられているかを理解することが大切です。ふたりとも大切な家族であることに変わりはありませんが、相続や贈与に関わる制度の多くは、この法的な立場の違いによって適用できるかどうかが変わってきます。感情的には同じ「渡してあげたい相手」であっても、手続きの中身はかなり異なります。まずはその土台となる考え方を整理しましょう。

孫は「直系卑属(ちょっけいひぞく)」、姪は「傍系血族(ぼうけいけつぞく)」――相続における位置づけの差

法律の用語で、自分の子・孫・ひ孫のように、自分から見て直下に続く血縁者のことを直系卑属(ちょっけいひぞく)と呼びます。一方、兄弟姉妹やその子どもである姪・甥(おい)のように、親を共通の起点として横に広がる血縁関係を傍系血族(ぼうけいけつぞく)と呼びます。

この違いは、相続の順位に直接影響します。民法では、法定相続人(ほうていそうぞくにん)の順位として、第1順位を「子および孫などの直系卑属(ちょっけいひぞく)」、第2順位を「父母・祖父母などの直系尊属(ちょっけいそんぞく)」、第3順位を「兄弟姉妹」と定めています。姪・甥(おい)はこの第3順位の兄弟姉妹が亡くなっている場合にのみ、代わりに相続人となる「代襲相続人(だいしゅうそうぞくにん)」になれます。

つまり、孫は原則として法定相続人になれる立場であるのに対し、姪・甥(おい)が相続人になれるのはかなり限られた条件下に限られます。おひとり様や子どものいない方が「姪に財産を渡したい」と思う場合、相続だけに頼るのではなく、生前贈与や遺言といった手段を積極的に組み合わせることが現実的です。

生前贈与加算の対象になるかどうかの違い

生前贈与加算とは、被相続人(ひそうぞくにん)が亡くなる前の一定期間内に行った暦年課税(れきねんかぜい)による贈与を、相続財産に持ち戻して相続税を計算するルールのことです。2024年の税制改正により、この持ち戻し期間は段階的に3年から7年へと延長されています。

ここで重要な違いが生じます。孫が法定相続人ではない場合、つまり孫の親(被相続人の子)が存命であるケースでは、孫への贈与は生前贈与加算の対象外となります。これが「孫への贈与が相続税対策として有効」といわれる大きな理由のひとつです。

一方、姪・甥(おい)が法定相続人である場合(代襲相続人となるケース)は、生前贈与加算の対象となります。姪が代襲相続人になっている状況で亡くなる前7年以内に贈与をしていると、その贈与が相続財産に加算されてしまうため、節税効果が薄れる可能性があります。姪への贈与は、早い段階から計画的に進めることが重要です。

相続時精算課税制度(そうぞくじせいさんかぜいせいど)が使えるかどうかの違い

相続時精算課税制度(そうぞくじせいさんかぜいせいど)とは、原則として60歳以上の父母または祖父母から、18歳以上の子または孫に対して贈与を行う場合に選択できる制度です。年間110万円の基礎控除に加え、累計2,500万円の特別控除が適用され、これを超えた部分には一律20%の贈与税がかかります。

孫はこの制度の対象者に明確に含まれています。ただし、一度この制度を選択すると、その贈与者からの贈与については暦年課税(れきねんかぜい)に戻すことができないため、慎重な判断が必要です。

一方、姪・甥(おい)は相続時精算課税制度の対象外です。制度上の「子または孫」には、姪・甥(おい)は含まれません。そのため、姪への贈与では暦年課税(れきねんかぜい)を使うことが基本となります。この点は特に見落とされやすいポイントですので、しっかり頭に入れておきましょう。

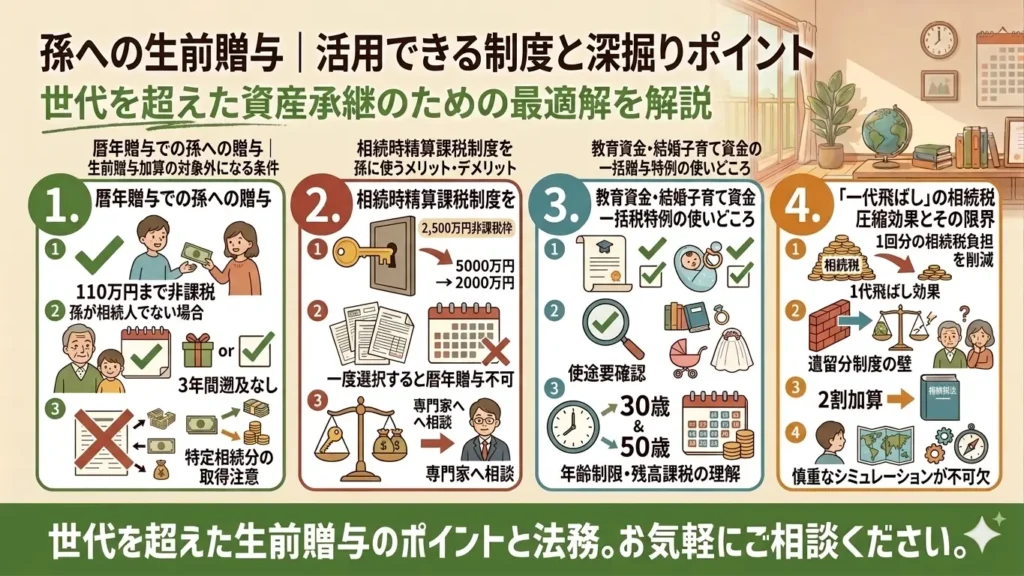

孫への生前贈与|活用できる制度と深掘りポイント

孫への生前贈与は、相続税対策として非常に有効な手段のひとつです。直系卑属(ちょっけいひぞく)という立場から使える制度の幅が広く、適切に組み合わせることで大きな節税効果が期待できます。ただし、制度ごとに要件や注意点が異なるため、それぞれの仕組みを正しく理解したうえで活用することが大切です。どの制度が自分の状況に合っているかを見極めるために、ひとつひとつ丁寧に確認していきましょう。

暦年贈与(れきねんぞうよ)での孫への贈与|生前贈与加算の対象外になる条件

暦年贈与(れきねんぞうよ)とは、1月1日から12月31日の1年間に受け取った贈与の合計額が110万円以下であれば贈与税がかからないという制度です。この基礎控除を毎年活用することで、少しずつ財産を移転していくことができます。

孫への暦年贈与が特に有効なのは、孫が法定相続人でない場合、生前贈与加算の対象外になるという点です。たとえば、孫の親(被相続人の子)が存命であれば、孫は法定相続人ではないため、亡くなる前7年以内の贈与であっても相続財産に加算されません。このため、相続税の課税対象となる財産を確実に減らす効果があります。

ただし注意が必要なのは、孫が遺言などによって遺贈(いぞう)を受けた場合や、生命保険の受取人に指定されている場合は、みなし相続財産として相続税の計算に含まれることがある点です。また、孫の親(被相続人の子)がすでに亡くなっており、孫が代襲相続人(だいしゅうそうぞくにん)になっているケースでは、孫も生前贈与加算の対象となります。自分の家族構成を正確に把握したうえで活用することが重要です。

相続時精算課税制度(そうぞくじせいさんかぜいせいど)を孫に使うメリット・デメリット

相続時精算課税制度(そうぞくじせいさんかぜいせいど)を孫に適用する場合、最大のメリットは累計2,500万円まで贈与税がかからず、まとまった財産を一度に移転できる点です。さらに2024年の改正により、年間110万円の基礎控除が新たに加わり、この範囲内の贈与は相続時にも加算されないため、使い勝手が向上しました。

一方でデメリットも明確です。一度この制度を選択すると、その贈与者との関係では暦年課税(れきねんかぜい)に戻ることができません。また、2,500万円の特別控除を超えた部分には一律20%の贈与税がかかり、相続時には贈与した財産が相続財産に加算されて相続税が精算されます。値上がりが見込まれる不動産や株式などを早めに渡したい場合には有効ですが、それ以外の場面では慎重に検討することが望ましいです。

祖父母から孫への贈与においては、贈与者(祖父母)が60歳以上、受贈者(孫)が18歳以上であることが要件です。要件を満たしていても、贈与税の申告書と「相続時精算課税選択届出書(そうぞくじせいさんかぜいせんたくとどけでしょ)」を税務署に提出しなければ制度の適用は受けられません。手続きの漏れがないよう注意しましょう。

教育資金・結婚子育て資金の一括贈与|非課税特例の使いどころ

孫への贈与で活用できる非課税特例として、教育資金の一括贈与(最大1,500万円)と結婚・子育て資金の一括贈与(最大1,000万円)があります。どちらも直系尊属(ちょっけいそんぞく)から直系卑属(ちょっけいひぞく)への贈与に限られるため、孫は対象となりますが、姪・甥(おい)は対象外です。

教育資金の一括贈与では、金融機関に専用口座を開設し、学校の入学金・授業料・学用品費など、教育目的の出費に対して非課税で贈与できます。ただし、孫が30歳に達した時点で口座に残金がある場合には、残額に贈与税が課税されます。また、贈与者が亡くなる前3年以内に贈与した残額については、相続財産に加算されるルールもあるため、早めに活用することが大切です。

結婚・子育て資金の一括贈与は、結婚費用や出産・育児関連の費用に限定して非課税となる制度です。こちらは孫が50歳に達した時点での残額に贈与税が課税されます。いずれの特例も適用期限が設けられており、制度の延長・変更が繰り返されているため、利用を検討する際には最新の情報を確認することをお勧めします。

「一代飛ばし」の相続税圧縮効果とその限界

通常、財産は「祖父母→子→孫」と2世代にわたって相続され、その都度相続税が課税されます。しかし、生前贈与によって孫に直接財産を移転すれば、子の代での相続税課税を1回分省略できます。これを俗に「一代飛ばし」と呼び、長期的な税負担の軽減効果が期待できます。

ただし、この効果には限界もあります。孫が遺言による遺贈(いぞう)や生命保険の受取人として財産を受け取る場合、相続税の計算において2割加算(にわりかさん)の対象となります。2割加算とは、法定相続人以外が相続・遺贈により財産を取得した場合に、相続税額が20%増しとなるルールです。生前贈与によって孫に財産を渡す場合はこの2割加算は適用されませんが、遺贈と組み合わせる場合は注意が必要です。

「一代飛ばし」の効果を最大化するには、孫が法定相続人でない状態を保ちながら、早い時期から計画的に暦年贈与を積み重ねることが最も効果的です。相続税率が高い財産規模の方ほど、この戦略のメリットは大きくなります。

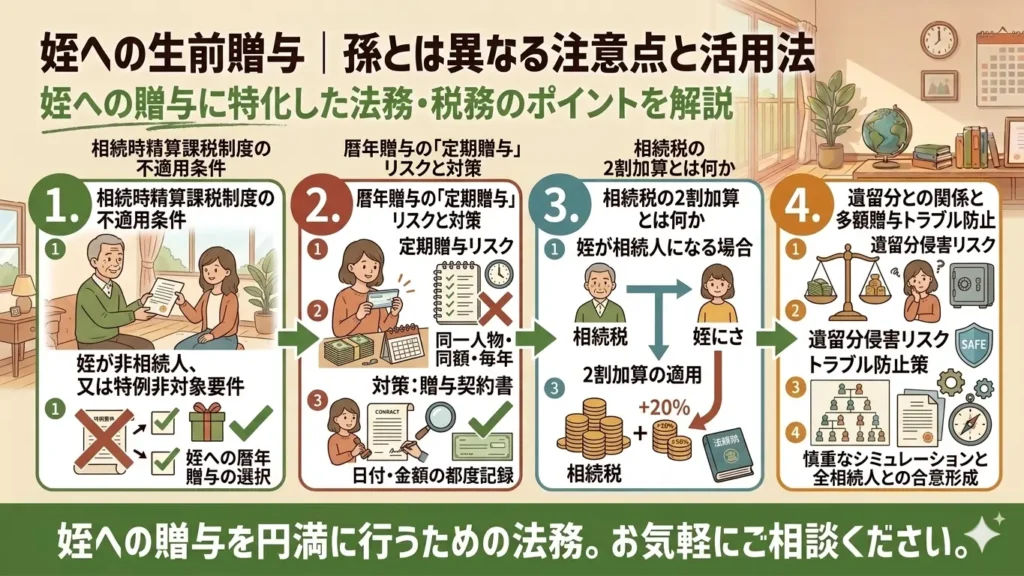

姪への生前贈与|孫とは異なる注意点と活用法

姪への生前贈与は、孫への贈与と比べると使える制度が限られる一方で、おひとり様や子どものいない方にとっては、大切な財産を確実に渡すための現実的な選択肢のひとつです。ただし、法的な立場の違いから生じる税制上の制約や、落とし穴になりやすいポイントがいくつかあります。姪への贈与を検討する際は、以下の点をしっかり確認したうえで進めるようにしましょう。

姪への贈与で相続時精算課税制度(そうぞくじせいさんかぜいせいど)が使えないケースとは

前述のとおり、相続時精算課税制度(そうぞくじせいさんかぜいせいど)の対象は「60歳以上の父母または祖父母から、18歳以上の子または孫」に限定されています。姪・甥(おい)はこの「子または孫」に含まれないため、原則として相続時精算課税制度は利用できません。

この点は非常に見落とされやすく、「孫には使えるから姪にも使えるはず」と思い込んでしまうケースがあります。姪への贈与では、暦年課税(れきねんかぜい)の基礎控除110万円を活用した積み重ねが、基本的な方針となります。まとまった金額を一度に渡したい場合には、贈与税の負担が生じることを念頭に置いて計画を立てる必要があります。

なお、養子縁組(ようしえんぐみ)を行い姪を法律上の「子」にすれば、相続時精算課税制度の適用も可能になります。ただし養子縁組は姪の実親との親子関係や相続関係にも影響を及ぼすため、慎重な検討と専門家への相談が欠かせません。

暦年贈与(れきねんぞうよ)を姪に行う際の「定期贈与(ていきぞうよ)」リスクと対策

姪への贈与で最も注意が必要なリスクのひとつが、「定期贈与(ていきぞうよ)」とみなされることです。定期贈与とは、毎年同額を継続して贈与していた場合に、税務署から「最初から一定額を分割して渡す意思があった」と判断され、その総額に対して一括で贈与税が課税される取り扱いです。

たとえば、毎年100万円を10年間にわたって姪に贈与した場合、一見すると毎年の贈与が110万円以下で非課税に見えます。しかし、税務署が「最初から1,000万円を渡すつもりだった定期贈与だ」と判断すると、1,000万円全額に対して贈与税が課税される可能性があります。

このリスクを避けるためには、毎回の贈与ごとに贈与契約書(ぞうよけいやくしょ)を作成し、金額・時期・目的を都度変えながら贈与することが有効です。また、贈与を行う時期をあえて毎年変えたり、金額に変化をつけたりすることも対策として有効とされています。口座振込で贈与の記録を残すことも合わせて実施しましょう。

相続税の2割加算(にわりかさん)とは何か|姪が相続人になる場合の税負担

姪・甥(おい)が代襲相続人(だいしゅうそうぞくにん)として相続財産を受け取る場合、相続税の計算において2割加算(にわりかさん)が適用されます。これは、配偶者・子・父母など一親等(いちしんとう)の血族と配偶者以外の者が相続・遺贈によって財産を受け取る際、本来の相続税額に20%を上乗せして納税しなければならないルールです。

孫が代襲相続人でない場合の生前贈与では2割加算は発生しませんが、姪が代襲相続人として相続する場合や、遺言によって遺贈(いぞう)を受ける場合には2割加算が適用されます。たとえば本来の相続税額が100万円であれば、2割加算後は120万円の納税が必要になります。

生前贈与によって財産を渡す分には、この2割加算は適用されません。姪に財産を渡す手段として、相続よりも生前贈与を優先的に活用することは、税負担を抑えるうえで合理的な選択といえます。ただし、相続税と贈与税のどちらが有利かは財産規模や状況によって異なるため、全体のバランスを見ながら計画することが大切です。

遺留分(いりゅうぶん)との関係|多額贈与でトラブルを防ぐには

生前贈与は自由に行えますが、他の相続人の遺留分(いりゅうぶん)を侵害してしまう可能性がある点には注意が必要です。遺留分とは、配偶者・子・父母など一定の相続人に法律で保障された最低限の相続割合のことです。

姪・甥(おい)には遺留分が認められていないため、姪への贈与が姪自身の遺留分を侵害するという問題は起きません。しかし、姪に多額の生前贈与をした結果、他の法定相続人(配偶者や子など)の遺留分を侵害してしまうと、その相続人から遺留分侵害額請求(いりゅうぶんしんがいがくせいきゅう)を起こされるリスクがあります。

特に、相続開始前10年以内に行われた生前贈与は、遺留分の計算対象に含まれます。「姪に渡したい」という気持ちは大切にしながらも、他の相続人との関係を壊さないよう、事前に家族の理解を得ておくこと、または遺言書に付言事項(ふげんじこう)として贈与の理由を記しておくことも、トラブルを防ぐうえで有効な手段です。

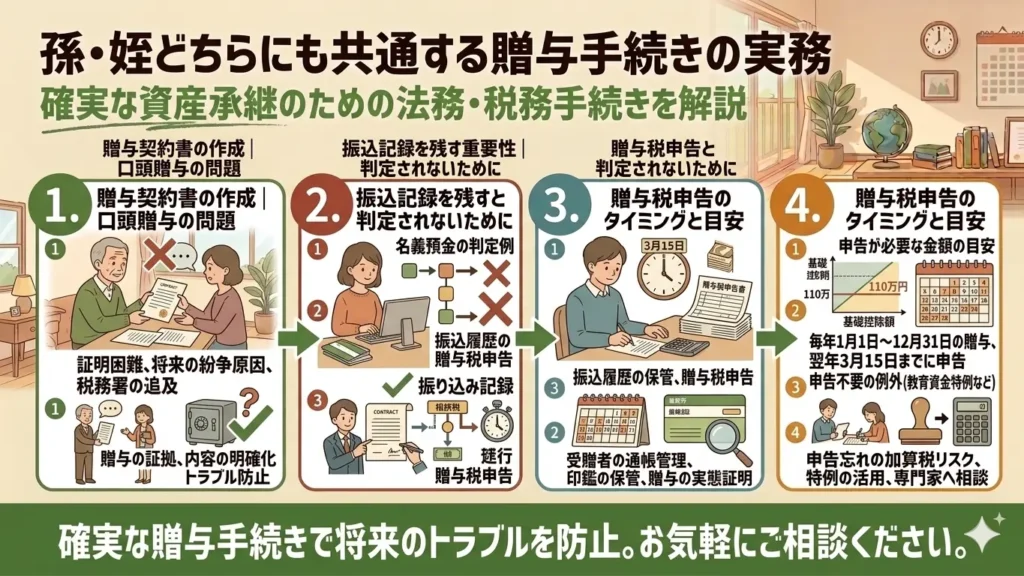

孫・姪どちらにも共通する贈与手続きの実務

生前贈与は、気持ちだけでなく手続きの正確さが伴って初めて有効なものになります。贈与自体は当事者間の合意があれば口頭でも成立しますが、税務署や後の相続手続きの場面で「本当に贈与があったか」を証明できなければ、思わぬトラブルや税負担につながることがあります。孫への贈与でも姪への贈与でも、以下の実務的なポイントは共通して押さえておきましょう。

贈与契約書(ぞうよけいやくしょ)の作成|口頭贈与が後々問題になるケース

贈与は法律上、口頭での合意でも成立します。しかし、口頭だけの贈与は後から「もらった・もらっていない」という主張の食い違いを生みやすく、相続発生後に他の相続人から「それは贈与ではなく貸付だった」と主張されるリスクもあります。また税務調査の場面でも、贈与の事実を客観的に証明する手段がなければ、名義預金(めいぎよきん)と疑われる可能性があります。

これを防ぐために有効なのが、贈与のたびに贈与契約書(ぞうよけいやくしょ)を作成することです。贈与契約書には、贈与する日付・金額・贈与する財産の内容・贈与者と受贈者(じゅぞうしゃ)の署名・押印を明記します。毎年同じフォーマットを使い回すと、後から一括で作成したものと疑われる場合もあるため、日付や金額など内容に変化をつけ、都度作成することが望ましいです。

公正証書(こうせいしょうしょ)として作成すると法的証拠力が高まりますが、毎年の暦年贈与であれば通常の私文書(しぶんしょ)でも十分です。作成した書類は大切に保管し、相続発生時に提示できる状態にしておきましょう。

振込記録を残す重要性|名義預金(めいぎよきん)と判定されないために

名義預金(めいぎよきん)とは、口座の名義は孫や姪のものであっても、実際の管理・支配は贈与者(祖父母や叔母など)が行っている預金のことです。税務署はこのような口座を「実質的には贈与者の財産」と判断し、相続税の課税対象に含める場合があります。

名義預金と疑われないためには、現金手渡しではなく、贈与者の口座から受贈者(じゅぞうしゃ)の口座に振り込む形で贈与することが基本です。振込記録は金融機関に残るため、贈与の事実を客観的に証明できます。加えて、受贈者(じゅぞうしゃ)が自分でその口座を管理し、通帳や印鑑も受贈者自身が保有していることが重要です。

孫が未成年の場合は親権者(しんけんしゃ)が管理することになりますが、その場合でも通帳や印鑑の管理は親権者に委ね、贈与者である祖父母が管理しない状態を保つことが大切です。孫が成人した際には、口座の管理を完全に孫自身に引き渡すことも忘れずに行いましょう。

贈与税申告のタイミングと申告が必要になる金額の目安

贈与税は、1月1日から12月31日までの1年間に受け取った贈与の合計額が110万円を超えた場合に、翌年の2月1日から3月15日までの間に申告・納税が必要となります。この手続きは贈与を受けた側(受贈者(じゅぞうしゃ))が行います。

110万円以下の贈与であれば原則として申告は不要ですが、相続時精算課税制度(そうぞくじせいさんかぜいせいど)を選択している場合は、年間110万円以下の贈与であっても申告が必要になります。また、住宅取得資金や教育資金の非課税特例を利用する場合も、申告手続きが必要です。

「申告不要だから記録も残さなくていい」という考え方は危険です。税務調査では過去の贈与履歴が問われることがあり、申告不要の範囲内であっても贈与契約書と振込記録が「贈与の証拠」として機能します。毎年の贈与ごとに書類と記録を整理しておく習慣をつけることが、長期的な安心につながります。

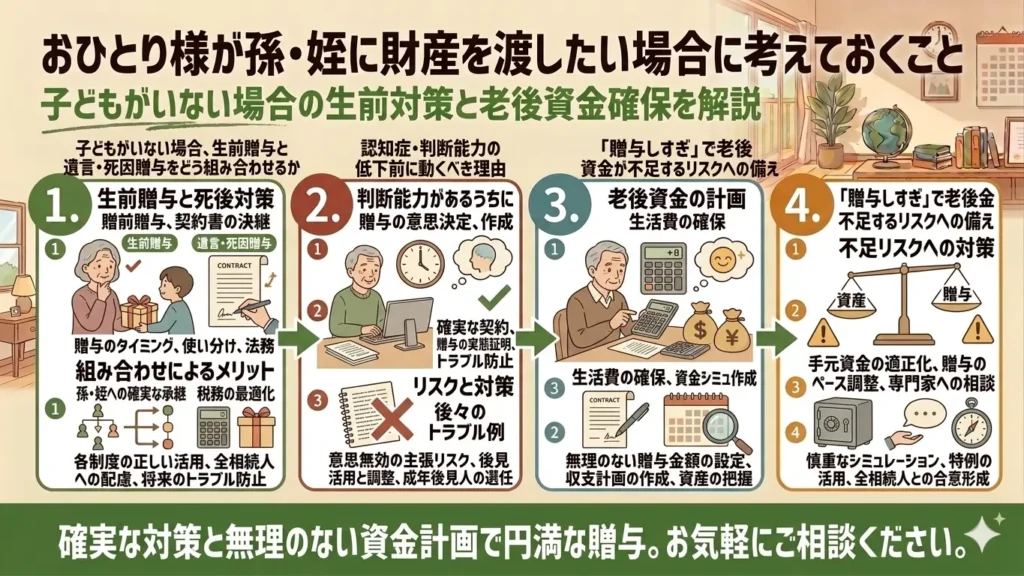

おひとり様が孫・姪に財産を渡したい場合に考えておくこと

子どもがいない方や配偶者を先に見送ったおひとり様の場合、「孫」や「姪」が財産を渡したい相手として思い浮かぶ方は多くいらっしゃいます。ただ、おひとり様の終活においては、生前贈与だけを単独で考えるのではなく、遺言・死因贈与・老後資金の確保といった周辺のテーマとセットで整理することが大切です。ここでは、おひとり様特有の視点から押さえておきたいポイントを解説します。

子どもがいない場合、生前贈与と遺言・死因贈与(しいんぞうよ)をどう組み合わせるか

子どもがいない場合、法定相続人は配偶者・父母・祖父母(すでに亡くなっている場合が多い)・兄弟姉妹の順になります。姪・甥(おい)が相続人になるのは、この兄弟姉妹もすでに亡くなっているケースに限られます。つまり、「姪に財産を渡したい」と思っても、何もしなければ姪に相続権が回ってこない可能性が十分あります。

そこで有効な組み合わせとして考えたいのが、生前贈与+遺言書(いごんしょ)の両立です。生前のうちに少しずつ姪に贈与しておきながら、残った財産については遺言書で姪への遺贈(いぞう)を明記する方法です。生前贈与で渡した分は相続手続きを経ずに確実に移転でき、遺言で残りをカバーする形になります。

また、死因贈与(しいんぞうよ)という選択肢もあります。死因贈与とは、贈与者が亡くなったときに財産を渡す旨を生前に契約しておく方法で、遺言と異なり受贈者(じゅぞうしゃ)との双方の合意が必要です。契約の拘束力が遺言より強い反面、契約後に内容を一方的に変更することができません。どの手段をどの割合で組み合わせるかは、家族の状況や財産規模によって異なるため、全体像を俯瞰(ふかん)して計画することが重要です。

認知症・判断能力の低下前に動くべき理由

生前贈与は、贈与者に判断能力がある状態でなければ法的に有効な贈与とはみなされません。認知症(にんちしょう)などで判断能力が低下した後に行われた贈与は、後から無効と判断される可能性があり、相続人から「意思能力がなかった」として争われるリスクもあります。

特に注意したいのは、「軽度の認知症であれば大丈夫だろう」という考えは必ずしも正確ではないという点です。判断能力の有無は個別の状況に応じて判断されますが、認知症の診断がついている場合には贈与の有効性が争われやすくなります。万一の事態に備え、元気なうちに贈与の計画を立て、実行に移しておくことが重要です。

また、判断能力があるうちに任意後見契約(にんいこうけんけいやく)を結んでおくことも、おひとり様の終活においては有効な手段です。後見人(こうけんにん)に財産管理を任せることで、判断能力が低下した後も一定の財産管理が継続できます。ただし、後見制度の下では原則として積極的な贈与ができなくなるため、生前贈与は後見が始まる前に済ませておくことが基本です。

「贈与しすぎ」で老後資金が不足するリスクへの備え

孫や姪のために財産を渡したいという気持ちは自然なことです。しかし、贈与を積極的に進めるあまり、自分自身の老後の生活資金や介護費用が不足してしまうケースは実際に起きています。相続税対策を意識するあまり、「気づいたら手元に残っているお金がほとんどない」という状況は避けなければなりません。

老後に必要な費用として考えておきたいのは、日常の生活費だけでなく、医療費・介護費・住まいに関する費用などです。内閣府の調査によると、要介護状態になった場合の在宅介護や施設入居には、数百万円から数千万円規模の費用がかかることもあります。自分の生活を守るために必要な金額を先に確保したうえで、残りの財産を贈与の対象とする考え方が基本です。

具体的には、ファイナンシャルプランナーや税理士と相談しながら、「何歳まで生きることを想定して、いくらあれば安心か」をシミュレーションしたうえで贈与額を決めることをお勧めします。贈与は取り消しが原則できないため、焦らず、余裕をもって計画することが大切です。よりねこでは、おひとり様の終活や財産整理に関するご相談を承っております。お気軽にお問い合わせください。

まとめ|孫・姪への生前贈与は早めの計画が安心につながる

孫と姪への生前贈与は、法的な立場の違いから使える制度や注意点が大きく異なります。この記事で解説した内容を、最後に整理しておきましょう。

- 孫は直系卑属(ちょっけいひぞく)として相続時精算課税制度や非課税特例を活用できるが、姪・甥(おい)はこれらの多くが対象外となる

- 孫への暦年贈与(れきねんぞうよ)は、孫が法定相続人でない場合に生前贈与加算の対象外になるという大きなメリットがある

- 姪への贈与では、定期贈与(ていきぞうよ)とみなされるリスクや相続税の2割加算(にわりかさん)に注意が必要

- 贈与契約書の作成と振込による記録の保存は、孫・姪どちらへの贈与でも欠かせない実務上の基本

- おひとり様の場合は、生前贈与・遺言・死因贈与(しいんぞうよ)を組み合わせ、判断能力があるうちに計画を進めることが重要

- 老後の生活資金を確保したうえで、余裕のある範囲で贈与額を設定することが長期的な安心につながる

生前贈与は、やり方を誤ると節税効果が得られないどころか、思わぬ税負担やトラブルを招くこともあります。「気持ちはあるけれど、何から手をつければいいかわからない」という方も、一人で抱え込まず、まずは相談することから始めてみてください。

よりねこでは、おひとり様の終活・相続・生前贈与に関するご相談を承っております。お気軽にお問い合わせください。