「生前贈与を続けてきたのに、7年ルールになってから何だか不安で…」「今から始めても、もう意味がないのかな」と感じていませんか。

2024年1月から、亡くなる前の贈与が相続財産に加算される期間が3年から7年に延長されました。この改正を受けて、これまでの贈与計画を見直す必要があるのか、あるいはまだ手を打てるのか、迷っている方も多いのではないでしょうか。

結論からお伝えすると、7年ルールになったからといって、生前贈与が意味をなくしたわけではありません。むしろ、「今すぐ動き始めること」が、これまで以上に大切な時代になりました。この記事では、7年ルールへの具体的な対策を、今から動き出せる形でお伝えします。

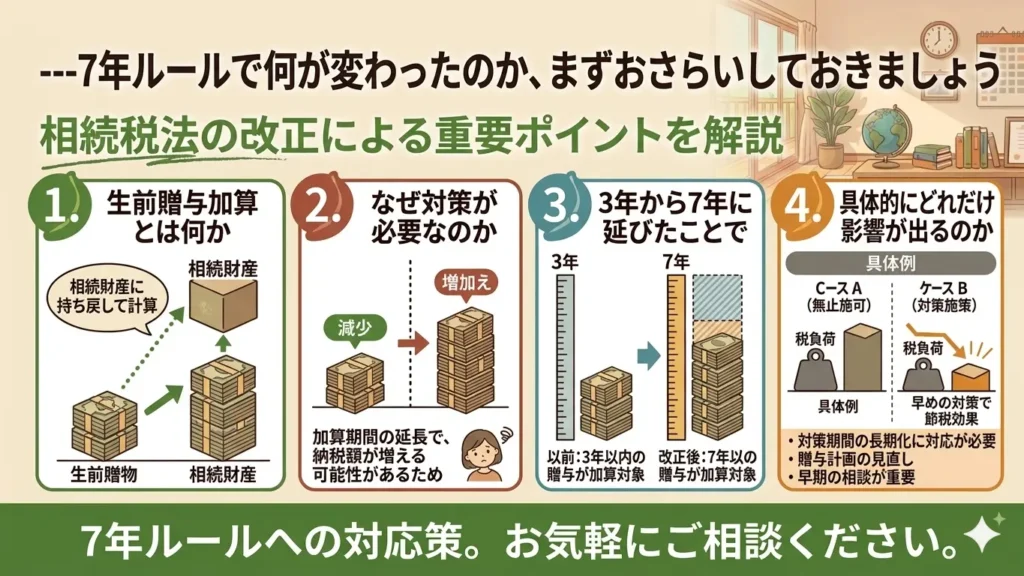

7年ルールで何が変わったのか、まずおさらいしておきましょう

対策を考える前に、7年ルールが実際に何をどう変えたのかを整理しておきましょう。「なんとなく知っている」という方も、ここで改めて確認しておくと、これから紹介する対策の意味がより理解しやすくなります。仕組みと影響の両面から、順を追って見ていきます。

生前贈与加算とは何か、なぜ対策が必要なのか

生前贈与加算とは、亡くなる前の一定期間内に行った贈与を、相続財産に加え直して相続税を計算するルールです。せっかく贈与していても、その財産が「なかったこと」として相続税の対象に戻されてしまう、という仕組みです。

たとえば、毎年110万円の非課税枠を使って贈与を続けていたとしても、亡くなる直前の一定期間内に贈与した分は、相続財産に加算されます。「非課税枠内で渡したから大丈夫」と思っていても、加算対象になってしまうケースがあるのです。

この加算ルールの対象期間が、2024年1月1日以降の贈与から「3年以内」から「7年以内」へと延長されました。つまり、以前に比べて加算される贈与の範囲が広がり、結果として相続税が増えやすくなったということです。

だからこそ対策が必要になります。7年という期間を意識したうえで、加算される贈与をできるだけ少なくする工夫や、加算対象にならない別の方法を組み合わせることが、これからの生前贈与の考え方の軸になります。対策の具体的な内容は後の章で順番にご説明しますが、まずはこのルールがどのくらいの税負担の変化をもたらすのかを、次の項目で確認しておきましょう。

3年から7年に延びたことで、具体的にどれだけ影響が出るのか

加算期間が延びたといっても、「自分にはどのくらい影響があるのか」がわからなければ、対策の優先度も判断しにくいですよね。ここでは、改正前と改正後の違いを、具体的な数字で確認しておきましょう。

たとえば、毎年110万円の暦年贈与を続けていたAさんが、2031年以降にお亡くなりになったケースを例に挙げます。

改正前(3年ルール)では、亡くなる前3年以内の贈与330万円が加算対象でした。改正後(7年ルール)では、亡くなる前7年以内の贈与770万円が対象となります。ただし、延長された4年分(亡くなる前4〜7年以内)については、合計額から100万円が控除されるため、実際の加算額は「330万円+(440万円-100万円)=670万円」になります。

改正前と比べると、加算される金額が330万円から670万円に増えます。仮に相続税の税率が20%であれば、税負担の増加は「(670万円-330万円)×20%=68万円」となります。毎年110万円を贈与していた場合でも、これだけの差が出てきます。

もちろん、相続財産の規模や受贈者の人数によって実際の影響は異なります。ただ、「たいした違いはないだろう」と考えるには、見過ごせない金額といえるのではないでしょうか。次の章からは、こうした影響を和らげるための具体的な対策を見ていきます。

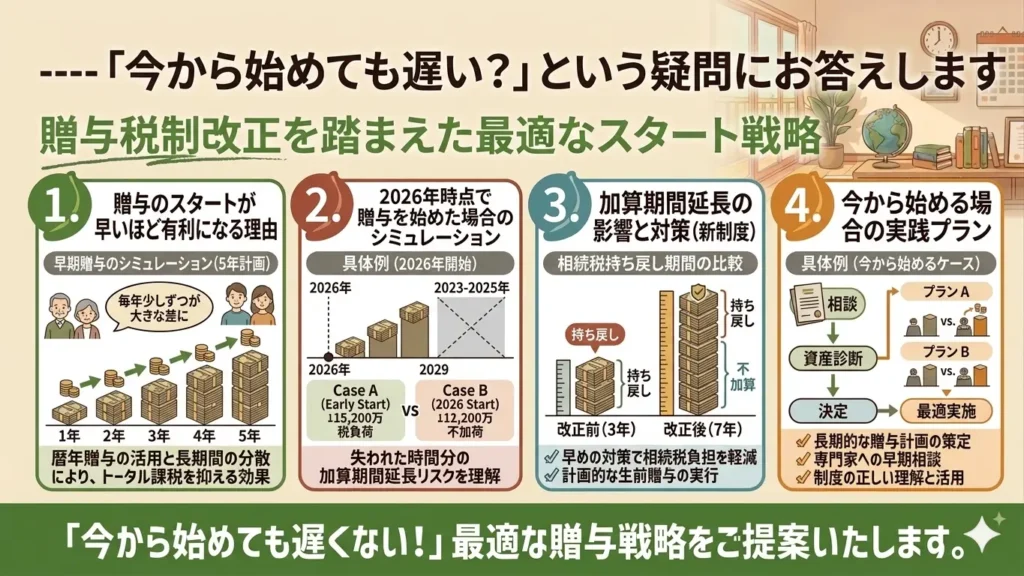

「今から始めても遅い?」という疑問にお答えします

7年ルールの話を聞いて、「もう手遅れかもしれない」と感じた方もいらっしゃるかもしれません。しかし、今から動き始めることは決して遅くありません。むしろ、7年ルールの時代だからこそ、「一日でも早く始めること」が節税効果に直結します。ここでは、スタートの時期がどれほど結果を左右するのか、そして2026年時点で始めた場合に何が期待できるのかを、具体的に確認していきましょう。

贈与のスタートが早いほど有利になる理由

7年ルールの本質は、「亡くなる前7年以内の贈与が相続財産に戻される」という点にあります。裏を返せば、亡くなる8年以上前に行った贈与は、加算の対象になりません。つまり、長期にわたって贈与を続けていれば、7年より前に贈与した財産はきちんと相続財産から切り離せるということです。

たとえば、今から贈与を始めて10年後にお亡くなりになった場合、最初の3年分の贈与(330万円分)は加算対象から外れます。15年後であれば8年分(880万円分)が加算対象外になります。贈与を始めた年数が長いほど、加算されない財産の割合が増えていく、というシンプルな構造です。

「もう60代だから遅い」とおっしゃる方もいらっしゃいますが、平均寿命を考えると、60代からでも15年以上の贈与期間が見込めるケースは珍しくありません。また、80代のご両親がいる方が「親に贈与を始めてもらう」という発想もあります。贈与するのはご両親の側、受け取るのはご自身や孫という形で動き始めることも、一つの選択肢です。

7年ルールになったことで、「早く始める意味」はむしろ大きくなりました。3年ルール時代には3年分をやり過ごせばよかったものが、今は7年分を超える期間が必要になったからです。「いつか始めよう」と先送りにするほど、加算対象外になる期間が短くなります。今日が、動き始めるのに最もよいタイミングといえます。

2026年時点で贈与を始めた場合のシミュレーション

「今から始めた場合、具体的にどのくらいの効果があるのか」を、シンプルなシミュレーションでイメージしていただきましょう。

今が2026年です。ここから毎年110万円の暦年贈与を開始したとして、受贈者が子ども1人の場合を考えます。

仮に2036年(10年後)にお亡くなりになった場合、2026年〜2028年の贈与(3年分・330万円)は加算対象外になります。2029年〜2036年の贈与(7年分・770万円)のうち、亡くなる前3年以内の330万円は全額加算、亡くなる前4〜7年以内の440万円は100万円控除後の340万円が加算対象となります。加算総額は670万円で、加算対象外の財産は330万円です。

さらに2041年(15年後)にお亡くなりになった場合、2026年〜2033年の贈与(8年分・880万円)が加算対象外になります。加算対象は亡くなる前7年以内の770万円(100万円控除後の実質670万円)のみです。今から始めることで、15年後には約880万円分の財産を相続財産から切り離せる計算になります。

受贈者が子ども2人であれば、それぞれに年間110万円を贈与できるため、同じ15年間で加算対象外になる財産は最大1,760万円に広がります。贈与を受ける相手の数が増えるほど、移転できる財産の総額も大きくなります。この点については、次の章で詳しくお伝えします。

シミュレーションはあくまでも目安であり、実際の相続税への影響は財産全体の規模や税率によって異なります。ただ、「今から始める」ことが着実に効果を積み上げていくことは確かです。小さな一歩が、10年後・15年後の家族の負担を軽くしてくれます。

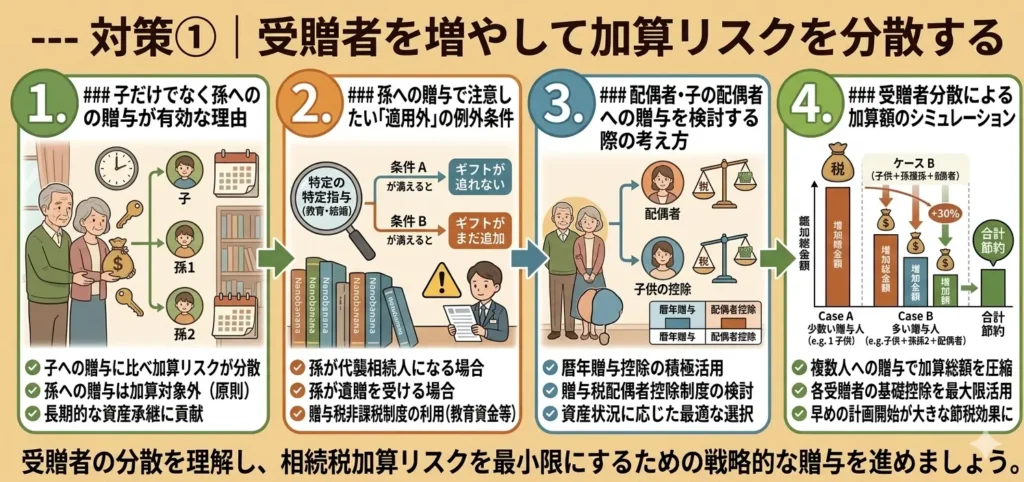

対策①|受贈者を増やして加算リスクを分散する

7年ルールへの対策として、まず取り組みやすいのが「贈与を受ける相手(受贈者)を増やす」という方法です。年間110万円の非課税枠は、贈与する側ではなく受け取る側に対して適用されます。つまり、受贈者が複数いれば、その人数分だけ非課税で移転できる財産の総額が広がります。子どもだけでなく、孫や配偶者なども含めて贈与の対象を広げることで、加算リスクを分散しながら効率よく財産を移していくことができます。

子だけでなく孫への贈与が有効な理由

受贈者を増やす方法として、多くの方にとって身近な選択肢が「孫への贈与」です。孫への贈与には、子への贈与とは異なる重要なメリットがあります。それは、原則として7年ルール(生前贈与加算)の対象外になるという点です。

生前贈与加算のルールが適用されるのは、「相続または遺贈によって財産を取得した人」に限られます。孫は通常、法定相続人ではないため、相続で財産を受け取ることがありません。そのため、孫への贈与は亡くなる前7年以内であっても、原則として相続財産への加算対象にならないのです。

これは、子への贈与と比べると大きな違いです。子への暦年贈与は7年以内のものが加算対象になりますが、孫への贈与は同じ期間内でも加算されない可能性が高い。つまり、孫への贈与は「7年ルールを気にせず進められる贈与」として活用できます。

また、孫への贈与は「世代を飛ばした資産移転」という観点からも効果的です。子どもへ渡した財産は将来また相続税の対象になりますが、孫に直接渡すことで、その財産にかかる相続の回数を減らすことができます。長い目で見た資産承継の設計として、孫への贈与は非常に有効な手段といえます。

孫への贈与で注意したい「適用外」の例外条件

孫への贈与が原則として生前贈与加算の対象外になるとお伝えしましたが、例外的に加算対象となるケースもあります。この点を正しく理解しておかないと、「孫への贈与だから安心」と思っていたのに、実際には加算されてしまうという事態が起きかねません。

まず注意したいのが、遺言によって孫が財産を受け取るケースです。遺言で孫を受遺者(財産を受け取る人)として指定した場合、孫は「遺贈によって財産を取得した者」となります。この場合は生前贈与加算のルールが適用され、亡くなる前7年以内の贈与が相続財産に加算される可能性があります。

次に、孫が代襲相続人(だいしゅうそうぞくにん)になっているケースです。代襲相続とは、本来相続するはずだった子どもがすでにお亡くなりになっていて、その子ども(つまり孫)が代わりに相続する場合を指します。この場合、孫は法定相続人としての立場になるため、生前贈与加算のルールが適用されます。

また、生命保険の死亡保険金を孫が受け取る場合も注意が必要です。保険金受取人として指定されている孫は「みなし相続財産」を取得したとみなされる場合があり、状況によっては生前贈与加算の対象になることがあります。

孫への贈与を検討する際は、遺言の内容や将来の相続関係の変化も含めて、総合的に確認しておくことが大切です。「今は孫は相続人でないから大丈夫」と判断していても、状況が変わることがあります。不安な場合は、税理士など専門家にご相談されることをおすすめします。

配偶者・子の配偶者への贈与を検討する際の考え方

受贈者を広げる方法として、配偶者や子の配偶者(お嫁さん・お婿さん)への贈与も選択肢の一つです。ただし、それぞれに異なる特徴と注意点がありますので、整理しておきましょう。

まず、配偶者への贈与についてです。配偶者は法定相続人であるため、子と同様に生前贈与加算の対象になります。ただし、婚姻期間が20年以上の夫婦の間で、居住用の不動産または居住用不動産を購入するための資金を贈与する場合には、「配偶者控除(おしどり贈与)」として最大2,000万円まで贈与税が非課税になる特例があります。この特例を活用することで、大きな金額を一度に非課税で移転できる可能性があります。なお、この特例を使った贈与については、一定の条件のもとで生前贈与加算の対象外となる場合もあるため、活用の余地があります。

次に、子の配偶者への贈与です。子の配偶者は原則として法定相続人ではないため、孫と同様に生前贈与加算の対象外になる可能性があります。受贈者の幅を広げたい場合に、子の配偶者も候補に入れておくとよいでしょう。ただし、遺言で財産を受け取るように指定されている場合などは、加算対象になるケースがあります。

受贈者を増やす際は、贈与する相手ごとに加算ルールの適用関係が異なる点に注意が必要です。「誰に渡すか」によって税務上の扱いが変わりますので、贈与を広げる前に家族全体の相続関係を整理したうえで進めることをおすすめします。

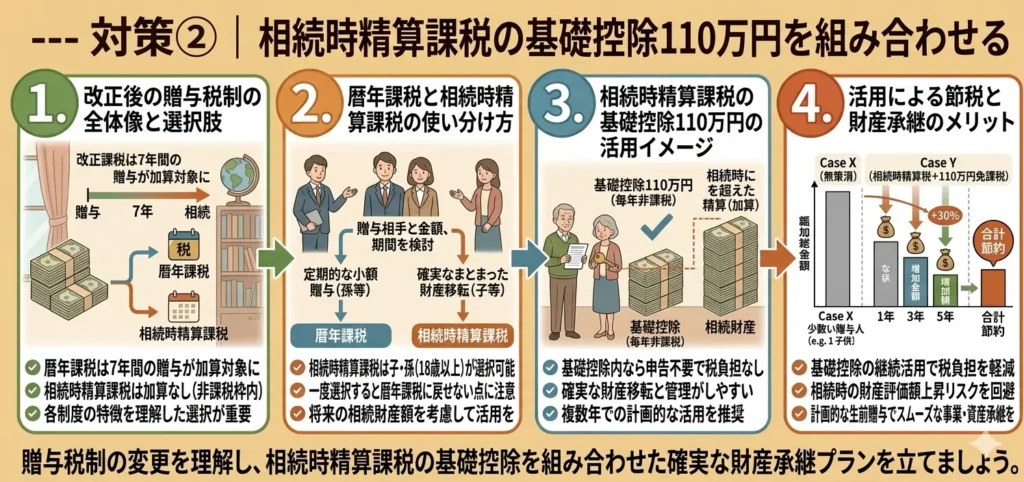

対策②|相続時精算課税の基礎控除110万円を組み合わせる

7年ルールへの対策として、暦年課税一本で考えるだけでなく、相続時精算課税制度の活用も視野に入れておきたいところです。2024年の改正で、相続時精算課税制度に年間110万円の基礎控除が新設されました。この基礎控除の範囲内であれば、贈与税がかからないうえに相続財産への加算も不要です。暦年課税の7年ルールとは異なる仕組みを活用することで、より効果的な財産移転が実現できる可能性があります。

暦年課税と相続時精算課税、7年ルール後の使い分け方

暦年課税と相続時精算課税は、どちらか一方だけが正解というわけではありません。7年ルールが導入されたことで、それぞれの制度の特徴を踏まえた使い分けが、以前よりも重要になりました。

暦年課税は、複数の受贈者に対してそれぞれ年間110万円の非課税枠を活用できる点が強みです。子ども2人と孫2人に贈与すれば、年間440万円を非課税で移転できます。ただし、相続人への贈与は7年以内のものが加算対象になるため、長期にわたる計画が前提になります。受贈者の数が多く、早い段階から贈与を開始できる方に向いている方法です。

一方、相続時精算課税は、2024年以降に新設された年間110万円の基礎控除の範囲内であれば、贈与した財産が将来の相続財産に加算されません。暦年課税の7年ルールとは異なり、亡くなる直前の贈与であっても加算対象にならない点が大きな特徴です。「いつお亡くなりになるかにかかわらず、毎年確実に110万円を相続財産から切り離せる」という安心感があります。

ただし、相続時精算課税は一度選択すると同じ贈与者からの贈与については暦年課税に戻せません。また、110万円を超える贈与分は将来の相続財産に加算されます。どちらの制度を選ぶかは、財産の規模・家族構成・贈与を始める年齢など、個別の状況によって判断が異なります。

2024年以降の実務では、「暦年課税で孫・子の配偶者など加算対象外の受贈者への贈与を進めつつ、子への贈与は相続時精算課税の基礎控除110万円を活用する」という組み合わせが、一つの有効な考え方として注目されています。制度の特性を理解したうえで、ご自身の状況に合った選択をしていただければと思います。

相続時精算課税の基礎控除を活用した確実な財産移転のイメージ

相続時精算課税の基礎控除110万円を活用すると、具体的にどのような財産移転が可能になるのか、イメージを整理しておきましょう。

たとえば、65歳のBさんが子ども1人に対して相続時精算課税を選択し、毎年110万円の基礎控除の範囲内で贈与を続けたとします。10年間続けると、合計1,100万円を相続財産から切り離すことができます。この1,100万円には贈与税がかからず、将来の相続財産にも加算されません。暦年課税であれば7年以内の贈与が加算対象になるのに対し、相続時精算課税の基礎控除枠内の贈与はその心配がない点が、大きな違いです。

さらに、将来値上がりが見込まれる財産(収益不動産や自社株など)を早めに移転させたい場合にも、相続時精算課税は有効です。2,500万円の特別控除を使って贈与した財産は、贈与時点の評価額で相続税の計算に組み込まれます。値上がりした分の財産は相続税の対象にならないため、資産の種類によっては大きな節税効果が生まれることがあります。

一方で、相続時精算課税を選択する際に必ず確認しておきたいのが、「小規模宅地等の特例(しょうきぼたくちとうのとくれい)」との関係です。相続時精算課税を利用して贈与した不動産については、この特例が適用されない場合があります。自宅の土地など、特例の対象になりそうな不動産を贈与する際は、特例が使えなくなることで逆に税負担が増えてしまうケースもありますので、慎重な検討が必要です。

相続時精算課税は、選択後に取り消せないという点からも、事前の見通しが非常に重要な制度です。「基礎控除が使えるなら手軽に選べそう」と感じる方もいらっしゃるかもしれませんが、財産の全体像・家族構成・将来の相続税の見込み額を踏まえたうえで判断することをおすすめします。迷う場合は、税理士などの専門家にご相談ください。

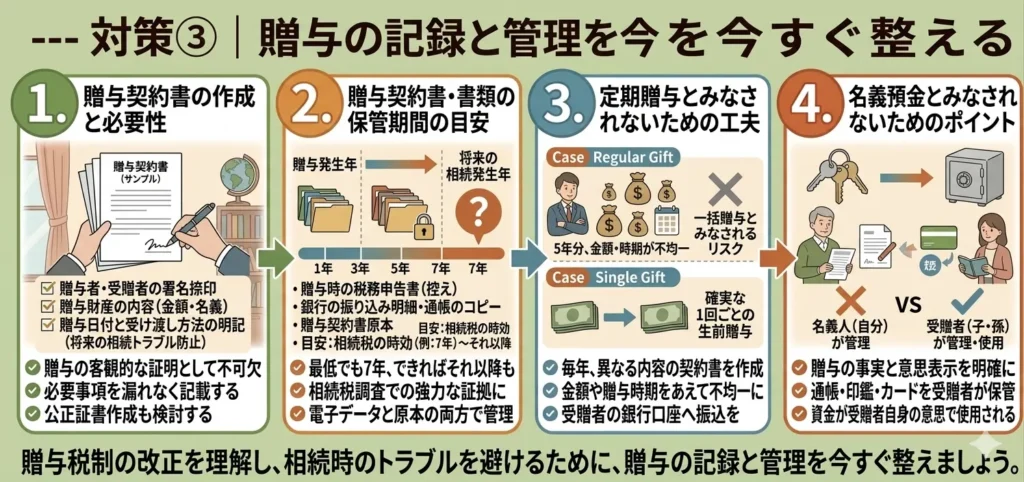

対策③|贈与の記録と管理を今すぐ整える

受贈者を増やしたり、制度を使い分けたりする対策と並んで、忘れずに取り組んでいただきたいのが「記録と管理の整備」です。どれほど適切な贈与を行っていても、記録が残っていなければ、税務調査の際に贈与の事実を証明できなくなる可能性があります。加算期間が7年に延びたことで、税務署が確認できる期間も実質的に長くなりました。今のうちに記録の習慣を整えておくことが、将来の家族の安心につながります。

贈与契約書の作り方と保管期間の目安

贈与が法律上有効に成立するためには、贈与する側と受け取る側の双方が合意していることが必要です。口頭での約束でも贈与自体は成立しますが、税務調査の場面では「贈与の事実があったこと」を書面で示せるかどうかが重要になります。そのため、贈与のたびに贈与契約書を作成しておくことを強くおすすめします。

贈与契約書に記載すべき主な内容は、贈与する日付・贈与する財産の内容と金額・贈与する側(贈与者)と受け取る側(受贈者)の氏名・住所・双方の署名と押印です。難しい書式は必要なく、A4用紙1枚で十分です。贈与者と受贈者それぞれが署名・押印した原本を1通ずつ保管しておくとよいでしょう。

また、贈与のたびに契約書を新たに作成することが大切です。「毎年同じ内容でいいから、まとめて数年分を作っておこう」という方もいらっしゃいますが、後からまとめて作成した書類は、実態のない書面とみなされるリスクがあります。贈与を行った時点でその都度作成し、日付を正確に記録しておくことが信頼性を高めます。

保管期間については、加算期間が7年に延びたことを踏まえ、少なくとも10年以上は保管しておくことをおすすめします。相続が発生した後に税務調査が行われることがあり、その際に過去の贈与記録の提出を求められることがあります。贈与契約書に加えて、銀行の振込明細や通帳のコピーもあわせて保管しておくと、より確実です。

定期贈与・名義預金とみなされないための実務的なポイント

贈与契約書を作成していても、贈与の実態に問題があると税務署に判断された場合、贈与が認められないことがあります。特に注意が必要なのが、「定期贈与」と「名義預金」です。どちらも、せっかく行った贈与が無効とみなされるリスクをはらんでいます。加算期間が延びた今、これらへの対策はこれまで以上に丁寧に取り組んでいただきたいポイントです。

定期贈与とは、「毎年一定額を贈与する」という約束のもとに行われる贈与のことです。たとえば、「10年間、毎年110万円を渡す」という取り決めがあった場合、税務署はこれを「1,100万円の贈与を10回に分けて行った」とみなす可能性があります。この場合、1,100万円全体に贈与税が課される可能性があり、年間110万円の非課税枠が使えなくなります。

定期贈与とみなされないためには、毎年贈与のたびに新たな贈与契約書を作成すること、金額や振込時期を毎年少し変えること、あらかじめ「何年間・いくら贈与する」という約束を書面で交わさないことが有効です。「毎年同じ金額を同じ月に振り込む」という行為は、一見きちんとしているように見えて、定期贈与と判断されるリスクを高めてしまいます。意図的に変化をつけることが、対策として機能します。

名義預金とは、口座の名義は受贈者になっているものの、実際には贈与者が通帳や印鑑を管理・保管している預金口座のことです。この場合、税務署は「贈与が実態として成立していない」とみなし、その口座の残高を贈与者の相続財産として課税することがあります。

名義預金とみなされないためには、受贈者本人が通帳・印鑑・キャッシュカードを自ら管理していること、受贈者が口座の存在を知っていること、贈与された資金を受贈者が実際に使用していることが重要です。贈与した資金がそのまま口座に眠り続けている状態は、実態のない贈与と判断されるリスクがあります。

加算期間が7年に延びたことで、過去の贈与記録が税務調査の対象になる期間も実質的に長くなっています。「以前から続けていた贈与だから大丈夫」と思っていても、記録が残っていなければ証明が難しくなります。今一度、これまでの贈与の記録と管理状況を振り返ってみてください。

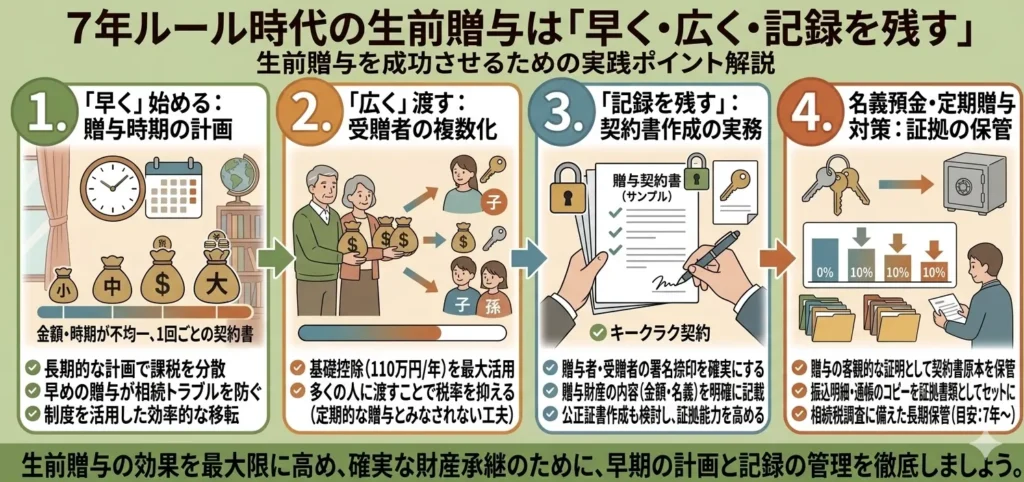

まとめ:7年ルール時代の生前贈与は「早く・広く・記録を残す」]

この記事では、2024年から適用が始まった生前贈与の7年ルールに対して、今から取り組める具体的な対策をお伝えしてきました。最後に、大切なポイントを振り返っておきましょう。

今日からできる3つの対策をもう一度整理します

7年ルールへの対策は、難しく構える必要はありません。今日から取り組めることが、着実に将来の家族の負担を減らしていきます。この記事でお伝えした3つの対策を、改めて整理します。

対策① 受贈者を増やして加算リスクを分散する

年間110万円の非課税枠は、受け取る側の人数分だけ活用できます。子どもだけでなく、孫や子の配偶者など、贈与の対象を広げることで、加算対象外の財産を増やしながら効率よく資産を移転できます。孫への贈与は原則として生前贈与加算の対象外になるため、7年ルールを気にせず進められる贈与として特に有効です。ただし、遺言や代襲相続など例外的に加算対象になるケースがある点は、事前に確認しておきましょう。

対策② 相続時精算課税の基礎控除110万円を組み合わせる

2024年から新設された相続時精算課税の基礎控除(年間110万円)は、亡くなる直前の贈与であっても相続財産への加算対象にならないという点で、暦年課税の7年ルールとは異なる特性を持ちます。子への贈与に相続時精算課税を活用しつつ、孫など加算対象外の受贈者には暦年課税を使う、という組み合わせが一つの有効な考え方です。ただし、一度選択すると取り消せない制度ですので、財産の全体像を踏まえたうえで慎重に判断してください。

対策③ 贈与の記録と管理を今すぐ整える

どれほど適切な贈与を行っていても、記録が残っていなければ税務調査の場面で証明できなくなる可能性があります。贈与のたびに贈与契約書を新たに作成し、銀行振込で記録を残し、受贈者本人が口座を管理する体制を整えておくことが大切です。保管期間は10年以上を目安にしましょう。

「まだ間に合う」と感じていただけた方に、次の一歩を

7年ルールになったことで、生前贈与が意味をなくしたわけではありません。むしろ、「早く・広く・記録を残す」という3つの視点を持って動き始めることで、7年ルールの時代においても生前贈与は有効な手段であり続けます。

大切なのは、完璧な計画を立ててから動き始めることではなく、今できることから一つずつ積み重ねていくことです。贈与を受ける相手に声をかけること、贈与契約書の雛形を用意すること、これまでの贈与記録を整理すること――どれも、今日から始められることばかりです。

「自分の場合はどこから手をつければいいのかわからない」「家族構成や財産の状況を踏まえて、もう少し具体的に考えてみたい」という方も、ぜひ一人で抱え込まずにご相談ください。よりねこでは、おひとり様の終活や相続・生前贈与に関するご相談を承っております。どの段階からでも、お気軽にお問い合わせいただければ幸いです。