「生前贈与って、自分にも必要なのだろうか」——そう思いながらも、なかなか動き出せずにいる方は多いのではないでしょうか。税金のこと、手続きのこと、家族への伝え方……考えなければならないことが多くて、気づけば後回しになってしまいがちです。

この記事では、実際に生前贈与を経験した複数の方の体験談をご紹介します。登場するのは、それぞれ異なる家族構成や事情を持つ方々です。「やってよかった」という実感と、「こうすればよかった」という後悔——その両方を、できるだけ当事者の心境に寄り添いながらお伝えします。誰かの体験が、あなた自身の状況と重なる部分があれば、それがこの記事を読んでいただく一番の意味だと思っています。

なお、ご紹介する体験談は、税理士や法律の専門家が公開している事例をもとに再構成した仮名のものです。特定の個人の情報ではありませんが、多くの方が実際に経験してきたリアルな出来事として参考にしていただければと思います。

生前贈与、始めてみてどうだった?体験談から見えてくること

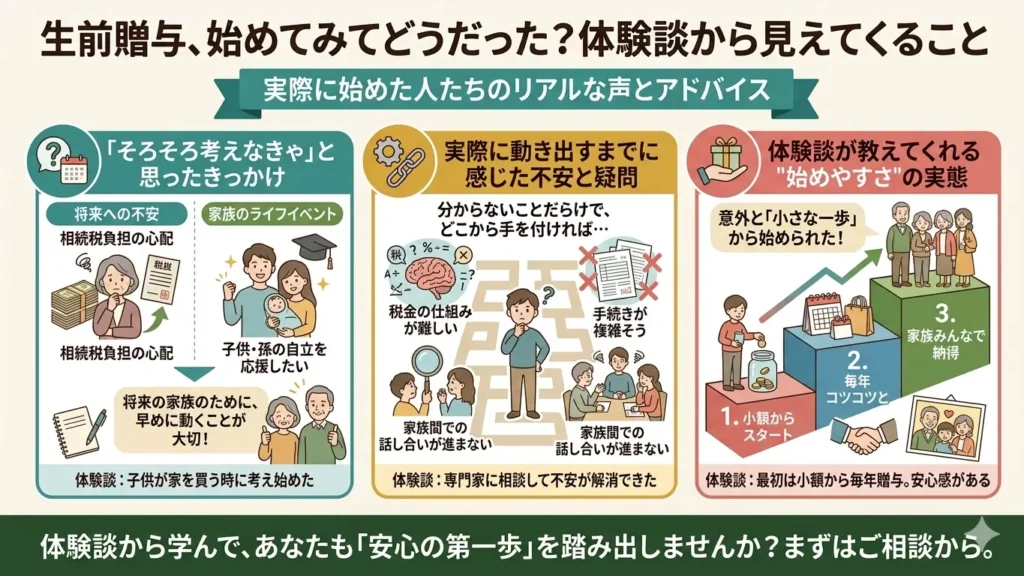

生前贈与を始めた方に「なぜ動き出したのですか?」と聞くと、多くの場合、答えはとてもシンプルです。「友人が相続でもめているのを見て」「健康診断でひっかかって」「ふと、自分に何かあったらと思って」——大きなきっかけがあったわけではなく、日常のどこかで「そろそろかな」と感じた瞬間があったと話す方がほとんどです。

「そろそろ考えなきゃ」と思ったきっかけ

64歳のAさんは、東京でひとり暮らしをしている女性です。30代で離婚し、子どもはいません。長年勤めた会社を定年退職し、現在は年金と少しの貯蓄で静かに暮らしています。趣味の料理教室と、月に一度会う姪ふたりが、今のAさんの大きな楽しみです。

Aさんが生前贈与を意識したのは、仲の良い友人から電話があった夜のことでした。「ねえ、相談があるんだけど……お母さんが亡くなってから、兄と全然口きいてないの」。友人の声は沈んでいました。遺産の分け方をめぐって意見が合わず、もう半年以上もぎくしゃくしているというのです。「まさかうちがこんなことになるとは思わなかった」という言葉が、Aさんの胸に刺さりました。

電話を切ったあと、Aさんはしばらく窓の外を眺めていました。「私が死んだら、あの子たちはどうなるんだろう」。姪のことを思うと、急に胸がざわつきました。自分には子どもがいない。でも、ずっとかわいがってきた姪ふたりには、できれば何か残してあげたい。そう思ってきたのに、具体的に動いたことは一度もありませんでした。その夜、Aさんは初めて「生前贈与」という言葉をスマートフォンで検索しました。

実際に動き出すまでに感じた不安と疑問

調べ始めたAさんがまず感じたのは、「思っていたより複雑そうだ」という戸惑いでした。「暦年贈与」「相続時精算課税」「贈与契約書」——聞き慣れない言葉が次々と出てきて、読めば読むほど不安が膨らみました。「姪への贈与は子どもへの贈与と違うのか」「税金はどのくらいかかるのか」「手続きを間違えたら大変なことになるのではないか」。疑問は尽きませんでした。

「専門家に相談しようにも、税理士に頼むのはお金がかかりそうで……」とAさんは振り返ります。おひとり様の年金生活では、相談費用への不安もありました。それでもある日、区の広報誌で「無料法律・税務相談」の案内を見つけ、思い切って予約を入れました。「最初の電話が一番緊張しました。でも、かけてよかったと思っています」。

なお、Aさんのように姪や甥など法定相続人以外の方への贈与を考えている場合、注意すべきポイントがいくつかあります。詳しくは生前贈与で孫・姪に財産を渡す方法|非課税で贈与するポイントも解説をご覧ください。

体験談が教えてくれる”始めやすさ”の実態

無料相談の窓口で税理士と向き合ったAさんは、話を聞くうちに少しずつ肩の力が抜けていきました。「年間110万円以内なら贈与税はかかりません。まずはそこから始めてみましょう」というアドバイスはシンプルで、「こんなに簡単なことだったのか」と拍子抜けするくらいだったと言います。贈与契約書の書き方も教えてもらい、翌月には姪のひとりへ初めての贈与を銀行振込で行いました。

手続きを終えた夜、Aさんは姪に短いメッセージを送りました。「少しだけど、使ってね」。すぐに返ってきた「ありがとう、おばちゃん」の文字を見て、「ああ、やってよかった」と思ったそうです。大きな節税効果があったわけでも、難しい手続きをこなしたわけでもない。でも、「自分の意思で、大切な人に渡せた」という事実が、Aさんにとっては何より大きな意味を持っていました。

やってよかった——生前贈与で得られたこと

Aさんの体験は、生前贈与の「始めやすさ」を教えてくれるものでした。一方で、より長い時間をかけて計画的に取り組み、その効果を実感してきた方もいます。ここでは、60歳から生前贈与を続けてきたBさんの話をご紹介します。Bさんの体験は、「やってよかった」という言葉の中に、税金の話だけでは語れない深さがあることを示してくれています。

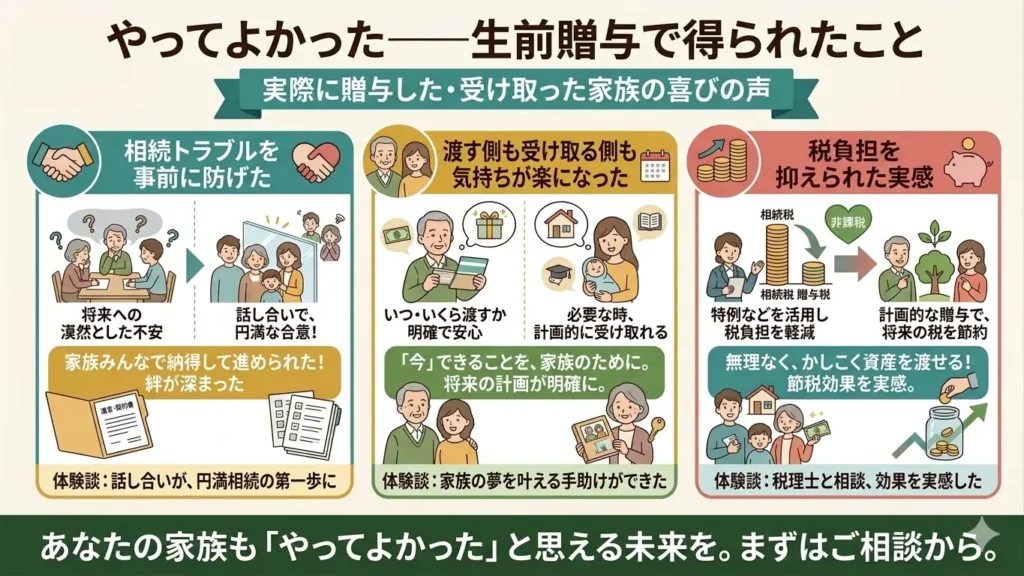

相続トラブルを事前に防げた

Bさんは68歳の男性で、神奈川県に妻と暮らしています。子どもは長男と長女のふたり。元会社員で、定年後は妻とのんびり過ごしながら、家庭菜園を楽しんでいます。

Bさんが生前贈与を始めたのは60歳のとき、ちょうど定年を迎えた年でした。きっかけは、職場の同僚が相続をめぐって兄弟と裁判になったという話を聞いたことです。「あの人はまさか自分がそうなるとは思っていなかったと思う。人ごとじゃないな」と感じたBさんは、その年のうちに税理士に相談し、計画的な贈与を始めることにしました。

Bさんが徹底したのは「公平さ」と「記録」のふたつです。長男にも長女にも、毎年同じ金額を同じ時期に振り込む。贈与のたびに贈与契約書を作成し、双方が署名・押印して一通ずつ保管する。通帳と印鑑は子どもたちが自分で管理し、実際に使う——この手順を8年間、一度も崩しませんでした。「面倒くさいと思ったことも正直あります。でも、税理士に『これが一番大事です』と言われていたので」とBさんは話します。

Bさんの長男が言います。「父が亡くなったとき、妹とのあいだで財産の話でもめることは一切ありませんでした。父がずっと公平にやってきてくれたのを、私たちはちゃんと知っていたので」。Bさんが8年間かけて積み上げてきた「記録と公平さ」は、相続という場面で確かな力を発揮しました。

渡す側も受け取る側も気持ちが楽になった

Bさんが生前贈与を続けてきてよかったと感じる瞬間は、税金の計算をしているときではありませんでした。長女が第一子を出産したとき、「今年の分、少し多めに使ってね」と伝えると、「パパ、本当にありがとう。助かる」と涙ぐみながら言われたその瞬間でした。長男が住宅を購入したときも、「父からの贈与があったから頭金が出せた」と後から聞かされました。

「相続だったら、私はもうそこにいない。でも生前贈与なら、渡したお金がどう使われたか見届けられる。それが一番よかったことだと思っています」とBさんは静かに話します。財産を渡すことが、家族の節目節目に寄り添うことになっていた——Bさんにとって、生前贈与はそういうものでした。

税負担を抑えられた実感

Bさんは60歳から68歳までの8年間、長男・長女それぞれに年間110万円ずつ贈与を続けました。総額は110万円×2人×8年=1,760万円。この金額が相続財産から切り離されたことで、将来の相続税の負担が大きく変わる見込みです。税理士にシミュレーションしてもらったとき、Bさんは「こんなに違うのか」と驚いたと言います。

ただし、2024年1月の税制改正により、亡くなる前7年以内の贈与は相続財産に加算されるルールに変わりました。Bさんが60歳から始めていたからこそ、この改正の影響を最小限に抑えられています。税金面の詳しい仕組みについては生前贈与の税金と2024年から改正されたポイント|変更点や注意点も解説を、生前贈与と相続税どちらが有利かについては生前贈与と相続税、結局どちらが得になる?基本から丁寧に解説しますもあわせてご覧ください。

後悔した——こうすればよかったと気づいたこと

「やってよかった」という体験がある一方で、「もっと早く、ちゃんとやっておけばよかった」という後悔を抱える方も少なくありません。ここでは、CさんとDさん、ふたりの体験をご紹介します。どちらも悪意があったわけではありません。ただ、知らなかったこと・後回しにしたことが、後になって大きな痛みになってしまいました。

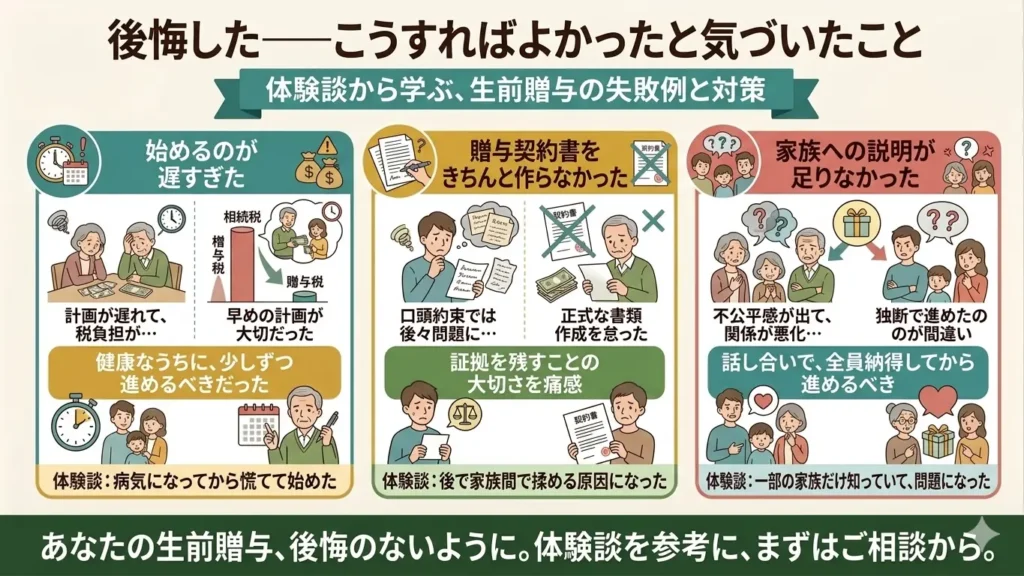

始めるのが遅すぎた

Cさんは72歳の女性で、大阪でひとり暮らしをしています。10年前に夫を亡くし、子どもがひとり。現在は近くに住む子どもが週に一度様子を見に来てくれる、穏やかな日々を送っています。

Cさんが生前贈与を考え始めたのは70歳のときでした。「そろそろ終活を」という気持ちで税理士のセミナーに参加し、そこで初めて生前贈与という手段を知りました。「もっと早く知っていれば」と思いながらも、「今からでも遅くはないはず」と前向きに相談に臨みました。

ところが、税理士の言葉は予想外のものでした。「Cさん、2024年の改正で、亡くなる前7年以内の贈与は相続財産に加算されることになりました。今から始めても、効果が出るまでにはかなりの時間が必要です」。Cさんはその言葉の意味をのみ込むのに、しばらく時間がかかりました。

家に帰ってから、Cさんは手帳を取り出しました。亡夫の命日、子どもの誕生日、孫の運動会——そういう日付のあいだに、「もし60代のうちに始めていたら」という後悔が静かに広がっていきました。「夫が生きていたころ、一度だけ『そろそろ贈与を考えようか』という話になったことがあったんです。でも、『まだ早い』って言って、そのまま忘れてしまって」。Cさんはそう話しながら、目を伏せました。

7年ルールへの具体的な対策については、生前贈与の7年ルール対策|損しないために今すぐ見直したいポイントで詳しくまとめていますので、ぜひあわせてご覧ください。

贈与契約書をきちんと作らなかった

Cさんには、もうひとつ後悔があります。70歳から生前贈与を始めてからも、「家族だから書類なんていらない」という気持ちがどこかにあり、贈与契約書を作らないまま子どもの口座へ振り込みを続けていました。「毎年振り込んでいるんだから、記録は銀行に残っている。それで十分だと思っていた」と言います。

その考えが甘かったと気づいたのは、税理士に詳しく相談したときのことでした。「Cさん、お子さんはその通帳と印鑑を自分で管理していますか?そのお金を実際に使ったことはありますか?」。問われて言葉に詰まりました。通帳はCさんが保管したままで、子どもは残高すら把握していませんでした。

「これは名義預金と見なされるリスクがあります」という税理士の言葉は、Cさんには青天の霹靂でした。名義預金とは、名義こそ子どもでも、実質的には親が管理している口座と税務署に判断される状態のことです。贈与契約書がなく、受贈者が財産を実際に管理・使用していない場合、税務調査で贈与と認められず、相続財産として扱われてしまうことがあります。「善意でやってきたのに、認めてもらえないかもしれないなんて……」。Cさんはその夜、なかなか眠れなかったと話しています。

家族への説明が足りなかった

続いて、埼玉県在住・69歳のDさん(男性・妻と同居・子ども3人)の体験です。Dさんは65歳から長男への生前贈与を続けていました。理由は明確でした。長男は同居して両親の生活を支えてくれており、介護の負担も長男夫婦がほぼすべて引き受けていたからです。「長男には特別に報いてやりたい」という気持ちは、Dさんにとって当然のことでした。

ただ、そのことを次男と長女には一切伝えていませんでした。「財産の話を子どもにするのは気が引けた」「長男への贈与に文句を言われたくなかった」——そういう思いから、ずっと黙ったままでいました。

Dさんがお亡くなりになったあと、相続の話し合いの席で長男が正直に打ち明けました。「実はお父さんから毎年贈与を受けていた」。その瞬間、次男の顔色が変わりました。「なんで俺たちには黙っていたんだ。お前だけ得をしていたじゃないか」。話し合いはその日から暗礁に乗り上げ、3人の子どもたちの関係は、Dさんが最も望まないかたちで傷つくことになりました。

「お父さんは長男を責めていたわけじゃない。でも、知らされていなかった私たちは、どうしても納得できなかった」——後日、次男がそう話していたと聞きました。Dさんの気持ちは長男への感謝と愛情から来ていたものです。ただ、その気持ちが他の子どもたちに届かないまま終わってしまいました。

体験談から学ぶ、よくある落とし穴

AさんBさんCさんDさん——4人の体験談を読んで、「自分に近いな」と感じた部分はあったでしょうか。このセクションでは、体験談のなかに現れた落とし穴を、少し引いた視点から整理します。知識として押さえておくことで、同じ後悔を繰り返さずに済みます。

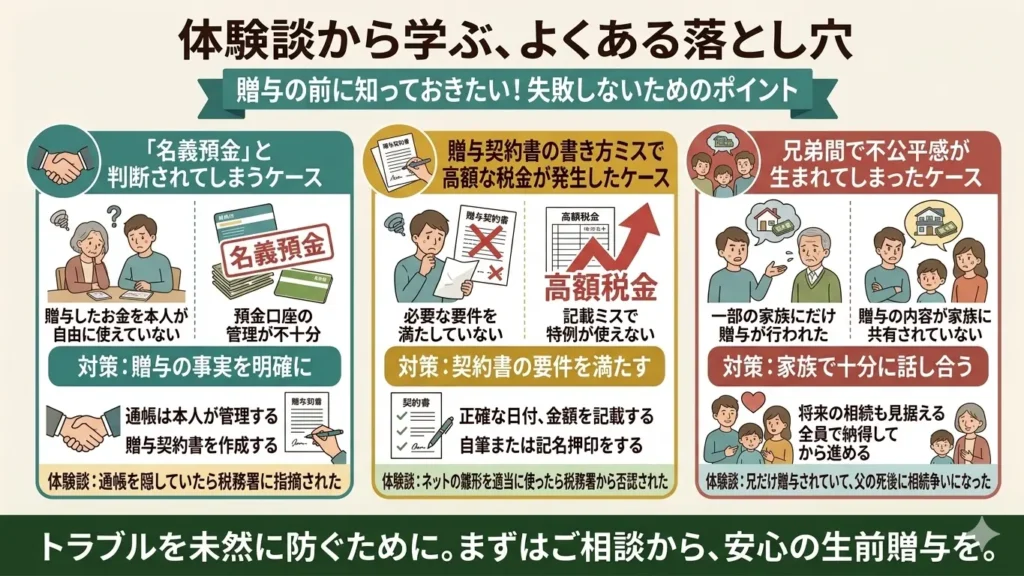

「名義預金」と判断されてしまうケース

Cさんが直面したリスクが、この名義預金です。子ども名義の口座にお金を入れていても、実態が伴っていなければ贈与とは認められません。税務署が確認するのは「形式」だけでなく「実態」です。具体的には次のような状態が続いていると、名義預金と判断されるリスクが高まります。

- 通帳・印鑑を贈与した側(親)が管理している

- 受け取った側(子)がその口座の存在を知らない、または一度もお金を使っていない

- 贈与契約書が存在しない

- 毎年同じ日・同じ金額の振り込みが続いており、事前に総額が決まっていたと見なされる

善意で長年続けてきた贈与が、最後の最後に「なかったこと」にされてしまう——Cさんの話はその怖さを教えてくれます。

贈与契約書の書き方ミスで高額な税金が発生したケース

贈与契約書を作ること自体は正しい判断です。ただ、書き方を間違えると思わぬ税負担につながることがあります。よくある事例として、「親が子に毎年110万円を20年間贈与する」という内容を一枚の契約書にまとめてしまうケースがあります。この場合、契約書を作成した時点で20年分・合計2,200万円の贈与が確定したと見なされ、一括で贈与税が課せられる可能性があります。

贈与契約書は「毎年、その年の分だけ」作成することが基本です。その年に渡す金額・日付・双方の署名と押印——これを毎年繰り返す手間が、将来の安心につながります。

兄弟間で不公平感が生まれてしまったケース

Dさんの体験が示すのは、生前贈与が「渡す側と受け取る側」だけの問題ではないということです。ほかに相続人がいる場合、その方々との関係にも必ず影響します。また、生前贈与で渡した財産は相続時に「特別受益(とくべつじゅえき)」として扱われることがあり、遺産分割の計算に組み込まれるケースもあります。不動産の生前贈与にまつわるトラブルについては、不動産の生前贈与で損をしないために|税金・費用・よくある失敗をまとめて解説も参考になります。

贈与の理由がどれほど正当であっても、知らされていなかった側には届きません。「なぜこの人に、なぜこの金額を」という理由を言葉にして伝えておくことが、家族の信頼を守ることにつながります。

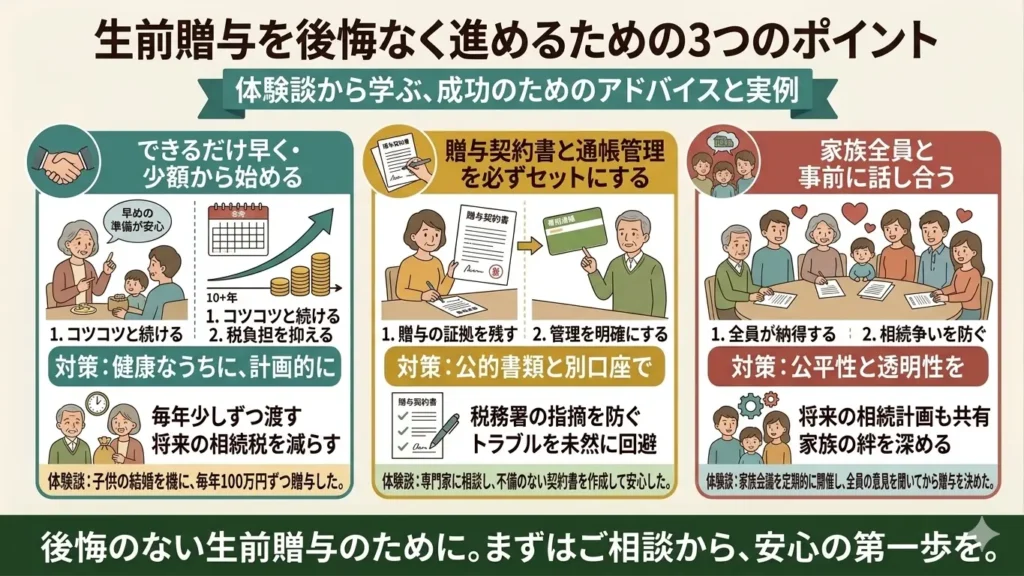

生前贈与を後悔なく進めるための3つのポイント

4人の体験談を通じて見えてきたのは、生前贈与で後悔する理由はほとんど共通しているということです。逆に言えば、その共通点を知っていれば、同じ後悔は避けられます。ここでは、体験談から導き出せる3つのポイントをお伝えします。

できるだけ早く・少額から始める

Cさんが70歳で感じた後悔は、「時間が足りない」というものでした。2024年の改正で7年ルールが適用されるようになったことで、贈与の効果が出るまでには以前以上に長い時間が必要になっています。年間110万円以内の贈与であれば贈与税はかかりません。10年間続ければ、一人に対して最大1,100万円を非課税で渡すことができます。金額よりも、「始めること」と「続けること」が何より大切です。

「まだ元気だから」「財産もそんなに多くないから」という理由で後回しにしている方ほど、Cさんの体験は他人事ではありません。

贈与契約書と通帳管理を必ずセットにする

Bさんが8年間トラブルなく続けられたのは、毎年の手順を崩さなかったからです。Cさんが直面したリスクは、その手順を省いたことで生まれました。面倒に感じても、以下の手順は必ず守るようにしましょう。

- 贈与のたびに贈与契約書を作成し、その年の日付で双方が署名・押印する

- 現金手渡しではなく、銀行振込で記録を残す

- 受け取った側が通帳・印鑑を自分で管理し、実際に使う

- 契約書は贈与者・受贈者がそれぞれ一通ずつ保管する

この積み重ねが、万一の税務調査でも「確かに贈与があった」という証明になります。

家族全員と事前に話し合う

Dさんが最も後悔していたのは、おそらくここだったのではないでしょうか。「財産の話を家族とするのは気まずい」という気持ちはよくわかります。ただ、生前贈与は渡す側が元気なうちにしか伝えられない意思表示です。誰に・なぜ・どのくらい渡したいのか——その気持ちを言葉にして家族と共有することが、後の意見の違いを防ぐ一番の方法です。

話し合いの場を設けることが難しければ、手紙やエンディングノートに書き残しておくだけでも意味があります。大切なのは、「渡す側の気持ち」がきちんと届くことです。

まとめ|体験談が背中を押してくれる、はじめの一歩

この記事では、4人の方の体験談を通じて、生前贈与の「やってよかったこと」と「こうすればよかったという後悔」をお伝えしてきました。最後に、それぞれの体験を振り返ります。

- Aさん(64歳・おひとり様):友人の相続トラブルをきっかけに動き出し、「思っていたよりずっとシンプルだった」と実感。姪への初めての贈与は、返ってきた「ありがとう」の一言で報われました。

- Bさん(68歳・子ども2人):60歳から8年間、公平さと記録を徹底して贈与を続けました。子どもたちの節目に立ち会えたこと、相続時に意見の違いが起きなかったこと——どちらも、早くから丁寧に続けてきた結果です。

- Cさん(72歳・子ども1人):70歳で始めたため7年ルールの恩恵を十分に受けられず、贈与契約書を作っていなかったことで名義預金リスクにも直面しました。「もっと早く、ちゃんとやっておけばよかった」という後悔は、今も消えていません。

- Dさん(69歳・子ども3人):長男への贈与を他の子どもたちに伝えなかったことで、相続後に家族関係が傷つきました。気持ちはあっても、伝わらなければ届かない——そのことを残念なかたちで教えてくれた体験です。

4人の体験に共通しているのは、「もっと早く動けばよかった」という後悔と、「動いてよかった」という実感が、紙一重のところにあるということです。準備を始めるのに、特別なきっかけは必要ありません。「そろそろかな」と感じているなら、その気持ちがすでにきっかけです。

よりねこでは、おひとり様の終活や生前贈与に関するご相談を承っております。「何から始めればいいかわからない」「自分のケースではどうなるのか知りたい」という方も、どうぞお気軽にお問い合わせください。