「身元保証サービスを利用したいけれど、どこに頼めばいいのかわからない」——そう感じている方は、少なくないのではないでしょうか。インターネットで検索すると、NPO法人、一般社団法人、民間会社と、さまざまな事業者が出てきます。サービスの内容も、費用も、事業者によってバラバラで、どれを選べばよいのか迷ってしまうのは当然のことです。

実は、身元保証サービスを提供している事業者には、大きく分けて「3つのタイプ」があります。そしてタイプによって、組織の成り立ちや財産の管理方法、費用の考え方、長期的な安定性に違いがあります。この違いを知らずに契約してしまうと、思わぬトラブルや後悔につながることもあります。

この記事では、NPO法人・一般社団法人・民間会社それぞれの特徴と強み・注意点を丁寧に整理します。「どのタイプが自分に合うか」を考えるための土台として、ぜひ最後までお読みください。

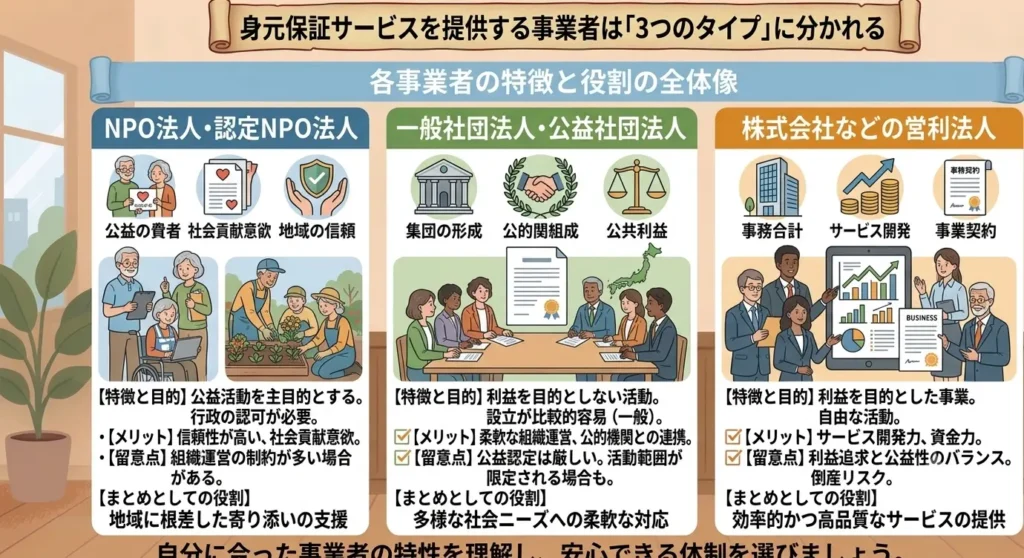

身元保証サービスを提供する事業者は「3つのタイプ」に分かれる

身元保証サービスと一口に言っても、それを提供している組織の「法的な形態」はさまざまです。大きく分けると、①NPO法人・認定NPO法人、②一般社団法人・公益社団法人、③株式会社などの営利法人、という3つのタイプに整理できます。どのタイプも身元保証という機能を担っている点では共通していますが、組織の設立目的や運営のあり方、収益の使い道などに根本的な違いがあります。

「非営利だから安心」「大きな会社だから信頼できる」といった印象だけで選んでしまうのは危険です。それぞれの仕組みを正しく理解したうえで、自分の状況や優先したいことと照らし合わせることが、納得のいく選択につながります。まずは3つのタイプがどのような組織なのかを、順番に確認していきましょう。

NPO法人・認定NPO法人とはどんな組織か

NPO法人とは、「特定非営利活動法人」の略称で、営利を目的とせず社会的な課題の解決を目指す組織です。2000年代以降、高齢者支援の分野でも多くのNPO法人が設立され、身元保証サービスを提供するようになりました。「認定NPO法人」はさらに厳しい審査を通過した法人で、税制上の優遇措置があり、社会的信頼性も一段高いとされています。

NPO法人の最大の特徴は、活動の目的が「社会貢献」にあるという点です。得た収益は構成員に分配されず、活動のために使われます。そのため、利益追求よりも利用者の生活支援を優先する姿勢が強い傾向があります。地域に根ざした活動を行う法人も多く、顔の見える関係のなかでサポートを受けたいという方には、親しみやすい選択肢といえるでしょう。

ただし、NPO法人は規模が小さいところも多く、財政基盤の安定性には差があります。スタッフの数が限られていると、担当者が退職した際の引き継ぎが不十分になるリスクや、将来的に法人が解散してしまうリスクも否定できません。「非営利=信頼できる」と単純に考えるのではなく、実績や財務状況もあわせて確認することが大切です。

一般社団法人・公益社団法人とはどんな組織か

一般社団法人は、2人以上の社員(出資者)が集まって設立できる法人格で、営利を目的としないという点ではNPO法人と共通しています。近年、身元保証サービスの分野では、弁護士や司法書士などの専門家が中心となって一般社団法人を設立し、サービスを提供するケースが増えています。

「公益社団法人」は、一般社団法人のうち行政庁から「公益認定」を受けた法人です。公益認定を受けるためには厳格な審査があり、公益目的事業の比率や財務の健全性などが厳しく問われます。そのため、公益社団法人は一般社団法人よりも社会的信頼性が高いと評価されることが多く、自治体と連携して身元保証事業を行っているケースも見られます。

一方で注意したいのは、「一般社団法人」という名称だけでは内部の実態がわかりにくいという点です。設立が比較的容易なため、実績や財務基盤が十分でない法人も存在します。社団法人という名称に安心感を覚える方も多いですが、法人の運営状況や事業の継続性については、個別に確認する姿勢が求められます。

株式会社などの営利法人とはどんな組織か

株式会社をはじめとする営利法人は、事業の収益を株主や出資者に分配することを前提とした組織です。身元保証サービスの分野においても、近年は民間会社による参入が増えており、全国規模で展開するサービスや、弁護士・司法書士が監修・運営に関わる会社も登場しています。

営利法人の強みは、事業としての持続性とサービスの体制にあります。専任スタッフを複数配置し、24時間対応の緊急連絡体制を整えているところや、担当者が変わっても引き継ぎがしっかりなされるよう組織的に管理しているところも多くあります。サービスの質を競争原理のなかで高めている面もあり、内容の充実度は事業者間で大きな差がある半面、選択肢の幅は広いといえます。

ただし、営利目的の事業者であるため、利益を優先したサービス提案や、不要なオプション契約を勧められるリスクがある点には注意が必要です。国民生活センターへの相談件数を見ると、民間の身元保証サービスをめぐる契約トラブルや解約時の返金問題は年々増加しており、事業者選びの慎重さが求められます。費用とサービス内容のバランスを冷静に見極める目が大切です。

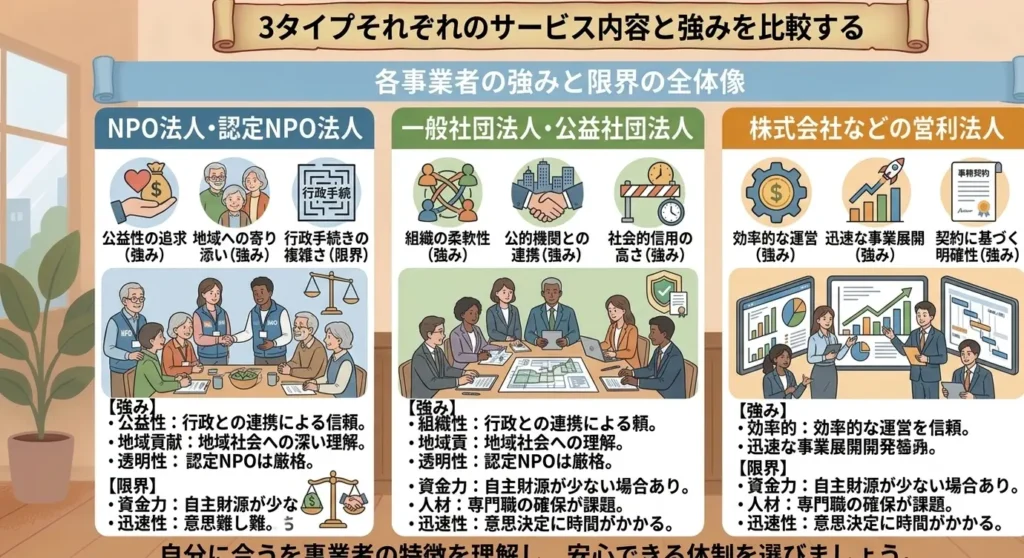

3タイプそれぞれのサービス内容と強みを比較する

事業者の法的な形態を理解したところで、次は「実際に提供されるサービスの内容」に目を向けてみましょう。身元保証サービスの中核となるのは、入院・施設入居時の保証人対応、日常生活の支援、緊急時の連絡対応、そして亡くなられた後の死後事務手続きです。これらをどのような体制で、どの程度の範囲まで担うかは、事業者タイプによって傾向が異なります。費用と内容のバランスを正しく判断するためにも、タイプ別の強みと限界を把握しておくことが重要です。

NPO法人の強みと限界

NPO法人が身元保証サービスで発揮しやすい強みは、地域に密着したきめ細かな支援と、利用者との信頼関係の築きやすさです。地元のボランティアや協力者と連携しながら、日常的な見守りや生活支援を行うNPO法人は少なくありません。利益よりも人のつながりを大切にする文化が根づいているため、「顔を知っている人に担当してほしい」と感じる方には、安心感を与えてくれる存在です。

費用面でも、一般的にNPO法人は民間会社と比べて低めに設定されているケースが多く、経済的な負担を抑えながらサービスを受けられるという点も魅力のひとつです。また、認定NPO法人への寄附には税制優遇があるため、法人の財政を会員や支援者が支える仕組みが整っているところもあります。

一方で、組織規模が小さいNPO法人では、スタッフの異動・退職時に対応が滞るリスクや、法人そのものが活動を継続できなくなるリスクがあります。身元保証は数年・数十年にわたる長期の契約です。契約時点では活発に活動していた法人が、数年後には縮小していたというケースも実際に起きています。活動実績の年数や、万が一の際の会員保護の仕組みがあるかどうかを事前に確認しておきましょう。

一般社団法人・公益社団法人の強みと限界

一般社団法人・公益社団法人が身元保証サービスを提供する場合、その多くは弁護士・司法書士・行政書士などの専門家が関与しています。法律の知識を背景に持つ専門家が運営に携わっているという点は、財産管理や死後事務といった法的手続きを安心して任せたいという方にとって、大きな信頼の根拠になります。

公益社団法人の場合は、行政庁による継続的な監督が入るため、財務の透明性や事業継続性についても一定の担保があります。自治体や地域包括支援センターと連携して事業を行っているところも多く、公的なネットワークのなかで支援を受けられるという安心感があります。

ただし、一般社団法人については設立のハードルが低く、専門家が関与しているとうたっていても実態が伴っていないケースがないとは言えません。また、公益社団法人と一般社団法人は名称が似ていても、監督体制や審査基準に大きな差があります。「社団法人」という言葉だけで判断せず、公益認定の有無や、法人の情報公開状況を確認する習慣を持ちましょう。

民間会社(営利法人)の強みと限界

民間会社が提供する身元保証サービスの強みは、対応の幅の広さと体制の充実度にあります。全国どこでも対応できるネットワークを持つ会社や、専任の担当者制を採用して個別の状況に応じたサポートを行う会社も増えています。24時間365日の緊急連絡対応、入退院のサポート、日常的な生活支援から死後事務委任まで、ワンストップで対応できる体制を整えている事業者も多く、利便性という点では優れています。

また、民間会社は競争環境にあるため、サービスの質向上への動機が働きやすく、利用者の満足度を重視した丁寧な対応を心がけているところもあります。弁護士が運営に関わっていたり、第三者機関による監査を受けていたりと、信頼性を高める取り組みを行っている会社も存在します。

一方で、国民生活センターには民間の身元保証サービスをめぐるトラブル相談が多数寄せられています。「契約内容の説明が不十分だった」「解約を申し出たが預託金が返ってこない」「不要なオプションを勧められた」といった声が後を絶ちません。民間会社を選ぶ際は、契約書の内容を隅々まで確認すること、解約条件と返金ルールを事前に把握しておくことが不可欠です。身元保証サービスを契約する前に確認したい7つのチェックポイントもあわせてご参照ください。

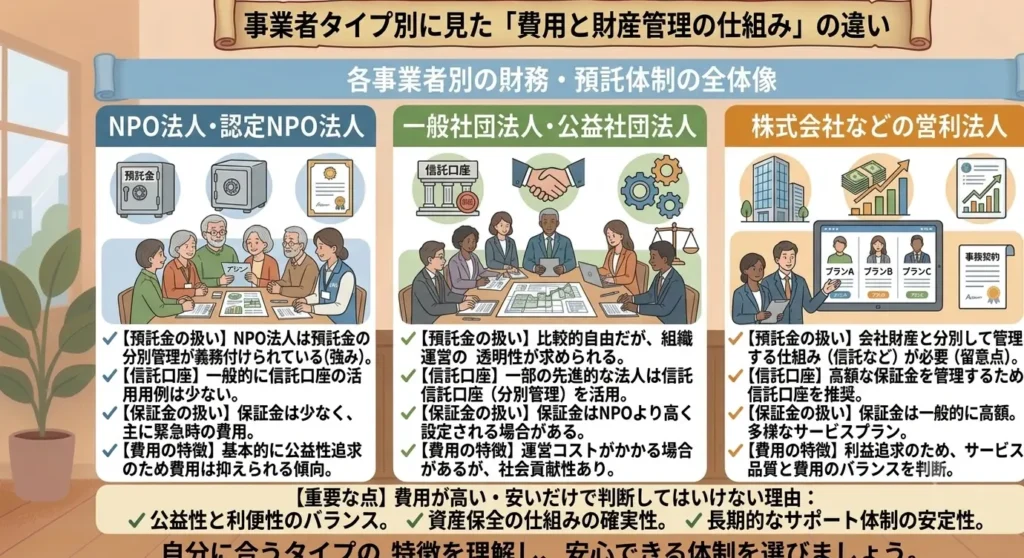

事業者タイプ別に見た「費用と財産管理の仕組み」の違い

身元保証サービスを契約する際に、費用の高い・安いだけを基準にしてしまうと、後から思わぬ問題が生じることがあります。サービスの料金体系は事業者によって大きく異なりますが、とりわけ注意が必要なのが「財産管理の仕組み」です。身元保証サービスでは、亡くなられた後の費用に備えて事前に預託金を預けるケースが多く、この預託金の管理方法が事業者タイプによって異なります。費用を比較するときは、金額だけでなく、お金の管理がどのように行われているかを必ず確認するようにしましょう。

預託金・信託口座・保証金の扱われ方

身元保証サービスの契約では、入会金・月会費のほかに、死後事務や葬儀費用に充てるための「預託金」を求められることがあります。この預託金の管理方法は、事業者によって大きく異なります。最も安全性が高いとされるのが、信託銀行や弁護士が管理する「信託口座」に分別管理する方式です。法人の一般口座と分けて管理されるため、万が一事業者が倒産・廃業した場合でも、預けたお金が保護される可能性が高くなります。

一方、信託口座を設けていない事業者では、預託金が法人の運転資金と同じ口座で管理されているケースもあります。この場合、事業者が経営難に陥ると、預託金が返還されないリスクが生じます。実際に、過去には身元保証サービスを提供していた法人が突然解散し、会員が預けていた預託金を取り戻せなくなった事例が報告されています(国民生活センター「身元保証等高齢者サポートサービスをめぐる契約トラブルにご注意」より)。

NPO法人・社団法人・民間会社のいずれであっても、「預託金はどのように管理されているか」「信託口座で分別管理されているか」を契約前に必ず確認することが重要です。この点についての説明が曖昧な事業者は、慎重に検討する必要があります。費用の詳しい内訳については身元保証サービスの費用相場と内訳|損しない選び方のポイントもご覧ください。

費用が高い・安いだけで判断してはいけない理由

身元保証サービスの費用相場を見ると、入会金が数万円〜数十万円、月会費が数千円〜数万円と、事業者によって幅があります。「費用が安い=お得」と感じるのは自然なことですが、低価格には理由があることも少なくありません。スタッフの体制が薄かったり、対応できるサービスの範囲が限られていたりするケースがあるからです。

逆に、費用が高い事業者が必ずしも充実したサービスを提供しているとも限りません。不必要なオプションを抱き合わせて販売していたり、契約時の説明が不十分なまま高額の入会金を徴収しているケースも報告されています。費用を比較するときは、「何のための費用か」「どこまでのサービスが含まれているか」を一つひとつ確認することが大切です。

費用の妥当性を判断するうえで有効なのは、複数の事業者から見積もりを取り、サービス内容と照らし合わせることです。また、契約後に追加費用が発生する条件がないかも必ず確認しましょう。「総額でいくらかかるか」を把握したうえで、自分の生活設計に合った選択をすることが、長く安心してサービスを利用するための基本です。

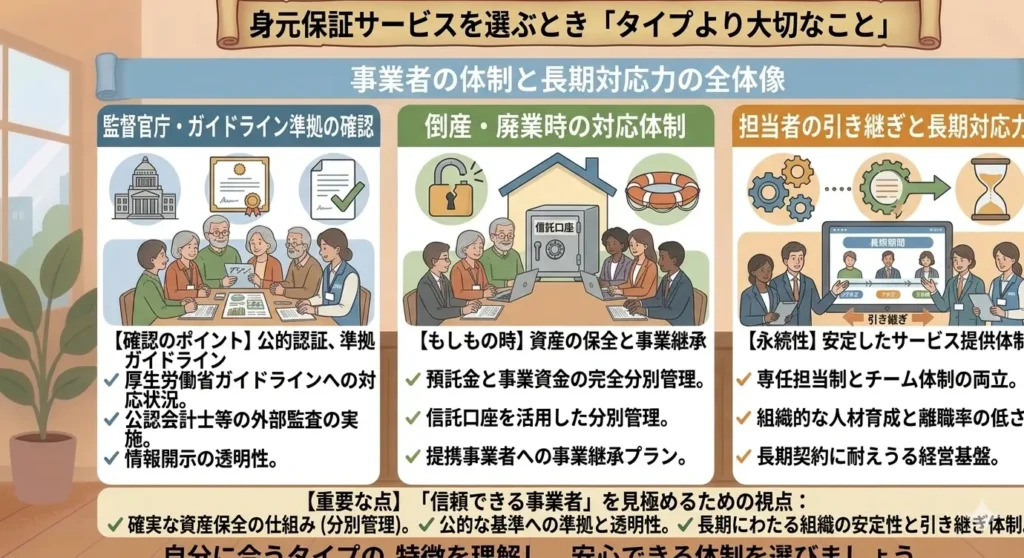

身元保証サービスを選ぶとき「タイプより大切なこと」

事業者のタイプ(NPO・社団・民間)は、選ぶ際の重要な参考情報です。しかし、実際には「タイプ」よりも大切な確認事項があります。どのタイプであっても、運営の透明性・継続性・緊急時の対応力という観点で信頼できるかどうかを見極めることが、契約後の安心につながります。ここでは、事業者タイプに関わらず必ず確認しておきたい3つの視点を整理します。

監督官庁・ガイドライン準拠の有無をどう確認するか

身元保証サービスは現在のところ、業界全体を規制する専門の法律が存在しません。内閣府や消費者庁が「高齢者終身サポート事業者ガイドライン」を策定し、適切な運営を促す取り組みが進んでいますが、このガイドラインへの準拠はあくまで任意です。つまり、監督官庁のない民間事業者が参入しやすい分野であり、事業者の質にばらつきが生じやすい構造になっています。

このような状況のなかで利用者が自衛するためには、契約先の事業者が業界団体に加盟しているか、またはガイドラインに沿った運営をしていると明示しているかを確認することが有効です。「高齢者終身サポート事業者ガイドライン」は内閣府のウェブサイトで確認できます。事業者に「ガイドラインに準拠していますか」と直接問い合わせることも、信頼性を確認するひとつの方法です。

また、所轄官庁への届出や情報公開を行っている事業者かどうかも、判断の材料になります。NPO法人であれば所轄庁(都道府県や内閣府)への事業報告が義務付けられており、財務情報が公開されています。公益社団法人も同様です。こうした情報を積極的に調べることが、安心できる事業者を見極める第一歩になります。

事業者が倒産・廃業したときにどうなるか

身元保証サービスは、老後の長い期間にわたって継続して利用するサービスです。契約時点では信頼できると感じた事業者でも、数年後・十数年後に事業を継続しているとは限りません。実際に、過去には会員数百人規模の身元保証団体が突然解散し、会員が行き場を失うという事態が起きています。このリスクを念頭に置いて、契約前に「廃業・倒産時の対応方針」を確認しておくことが大切です。

確認すべき点は、①預託金が信託口座等で分別管理されているか、②解散時に会員の引き受け先を確保する仕組みがあるか、③契約解除・解約時の返金条件が明確に定められているか、の3点です。これらについて契約書や重要事項説明書に記載がある事業者は、それだけ利用者保護への意識が高いといえます。

事業者のホームページだけでなく、設立年度・これまでの会員数の推移・財務状況の公開有無なども確認材料になります。長く安定して運営されている実績があるかどうかも、将来的な継続性を見極めるうえで重要な指標のひとつです。

担当者の引き継ぎ体制と長期対応力を見極めるポイント

身元保証サービスは、担当者との長期的な信頼関係が重要です。ところが、担当者が退職・異動した場合に、引き継ぎが適切に行われない事業者も存在します。個人ではなく組織として案件を管理しているか、引き継ぎの際にどのような手順を踏むかを事前に確認しておくことが大切です。

特に、規模の小さなNPO法人や個人が運営する身元保証サービスでは、中心的なスタッフが1〜2名しかおらず、その方が対応できなくなったときに事業が止まってしまうリスクがあります。契約前に「スタッフは何人いるか」「担当者が変わった場合はどうなるか」を具体的に聞いてみることで、組織としての対応力を確かめることができます。

一方で、大きな会社であっても、担当制がなく毎回対応者が変わるような体制では、いざというときに「自分のことをわかってもらえない」という不安が生じます。担当者の体制と引き継ぎの仕組みの両方を確認したうえで、長期的に安心して任せられる事業者かどうかを見極めましょう。

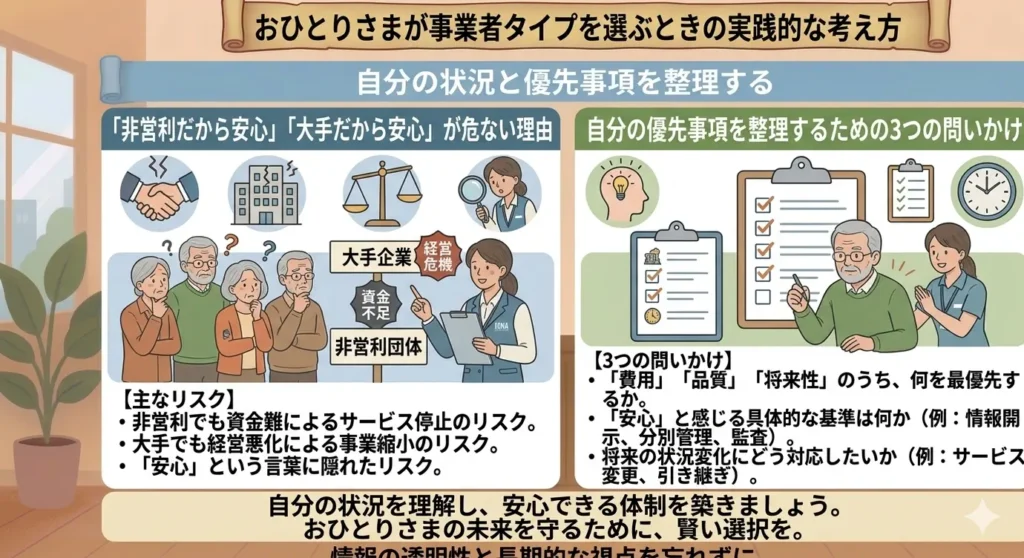

おひとりさまが事業者タイプを選ぶときの実践的な考え方

NPO法人・一般社団法人・民間会社、それぞれの特徴と注意点を見てきました。ここまで読んで「結局どれがいいの?」と感じた方もいるかもしれません。実は、「どのタイプが一番よい」という正解はありません。大切なのは、事業者の法的形態よりも、自分が何を優先したいかを明確にしたうえで選ぶことです。このセクションでは、おひとりさまが実際に選ぶときに役立つ考え方を整理します。

「非営利だから安心」「大手だから安心」が危ない理由

身元保証サービスを検討するとき、「NPO法人だから良心的なはず」「大きな会社だから安心」という先入観を持つ方は少なくありません。しかし、この思い込みが判断を誤らせることがあります。非営利法人であっても、財務管理が杜撰(ずさん)だったり、スタッフが極端に少なくて対応力が低かったりするケースは実際に存在します。

逆に、知名度の高い大手企業が運営するサービスであっても、契約内容が複雑で、必要としていないオプションが含まれていたり、解約時に高額な違約金が発生したりすることがあります。事業規模や名称・形態だけで信頼性を判断することには限界があります。

大切なのは「タイプ」や「規模」ではなく、その事業者が「透明性・継続性・利用者保護」の観点で実際にどう動いているかです。契約前に担当者と直接話し、疑問点を気兼ねなく聞ける雰囲気があるかどうかも、信頼できる事業者かどうかを見極める重要なサインです。保証人が見つからない状況で焦って契約するのではなく、まず身元保証人がいない方の解決策 | 病院・施設・賃貸ごとの対処法も参考に、選択肢を整理してから検討を始めることをおすすめします。

自分の優先事項を整理するための3つの問いかけ

事業者選びで迷ったときは、次の3つの問いかけを自分に投げかけてみてください。

①「費用を抑えることと、サービスの充実度、どちらを優先したいか」——費用を最小限に抑えたい場合は、地域のNPO法人や自治体が関与する公的支援を中心に検討する選択肢があります。充実したサポートを受けたい場合は、費用が高くなっても専門家が関与する社団法人や体制の整った民間会社が候補に入ります。

②「顔の見える担当者に長く関わってほしいか、組織全体で対応してほしいか」——特定の担当者と長く関係を築きたい場合は、担当者制を採用している事業者を選ぶことが大切です。一方、組織的な管理体制を重視するなら、引き継ぎの仕組みがしっかりしているかを確認しましょう。

③「今すぐ保証人が必要な状況か、将来に備えて早めに契約したいのか」——状況が切迫している場合は、まず地域包括支援センターに相談し、自治体が提供する支援につないでもらうことも選択肢のひとつです。時間に余裕がある場合は、複数の事業者を比較検討したうえでじっくり選ぶことができます。この3つの問いに答えてみることで、自分にとって何が大切かが見えてきます。

まとめ|事業者タイプの違いを知ることが、安心な老後の第一歩

身元保証サービスを提供する事業者には、NPO法人・一般社団法人(公益社団法人)・民間会社という3つのタイプがあり、それぞれに強みと注意点があります。非営利だから安全、大手だから信頼できるという思い込みは、判断を誤らせるリスクがあります。大切なのは、事業者の形態よりも、透明性・継続性・財産管理の仕組みを個別に確認することです。

また、費用の高低だけで事業者を比べるのではなく、「何のための費用か」「預託金はどう管理されているか」「担当者が変わっても安心か」という視点で確認することが、後悔のない選択につながります。身元保証サービスは、一度契約すれば長年にわたってお世話になるものです。焦らず、複数の事業者の話を聞き、納得できるまで質問する姿勢を持つことが大切です。

契約内容や費用の具体的なチェックポイントについては身元保証サービスを契約する前に確認したい7つのチェックポイントも、費用の相場を把握したい方は身元保証サービスの費用相場と内訳|損しない選び方のポイントもあわせてご覧ください。よりねこでは、おひとり様の老後や身元保証に関するご相談を承っております。「どこに相談すればいいかわからない」という方も、どうぞお気軽にお問い合わせください。