「任意後見(にんいこうけん)と家族信託(かぞくしんたく)、どちらも老後の備えに良さそうだけれど、何がどう違うのかよくわからない」——そんなふうに感じている方は、決して少なくないと思います。

どちらも「元気なうちに将来の財産管理を準備しておく制度」という点は共通していますが、仕組みや使えるタイミング、できることの範囲はかなり異なります。むやみに比べるのではなく、自分の状況に合った方を選ぶことが、後悔のない備えにつながります。

この記事では、任意後見と家族信託の違いを7つの比較ポイントで整理したうえで、「自分はどちらが向いているか」を判断するための考え方を、具体的なケースを交えながらお伝えします。

また、2つを組み合わせる「併用」という選択肢についても解説しますので、老後の財産管理について真剣に考えはじめた方にとって、この記事が一歩踏み出すためのヒントになれば幸いです。

「任意後見」と「家族信託」、何が違うのかわからないまま迷っていませんか

老後の財産管理や生活支援を誰かに任せることを考えはじめたとき、名前を耳にすることが多いのが「任意後見」と「家族信託」の2つです。どちらも、判断能力があるうちに備えを整えておく制度という共通点があるため、混同されやすいのですが、制度の成り立ちや目的、使える場面はそれぞれ異なります。

「どちらも似たようなものだから、費用が安い方でいい」と安易に選ぶと、いざというときに必要なサポートが受けられないこともあります。違いを正確に理解することが、自分に合った選択への第一歩です。まずはそれぞれの制度が生まれた背景と、基本的な考え方の違いを確認しておきましょう。

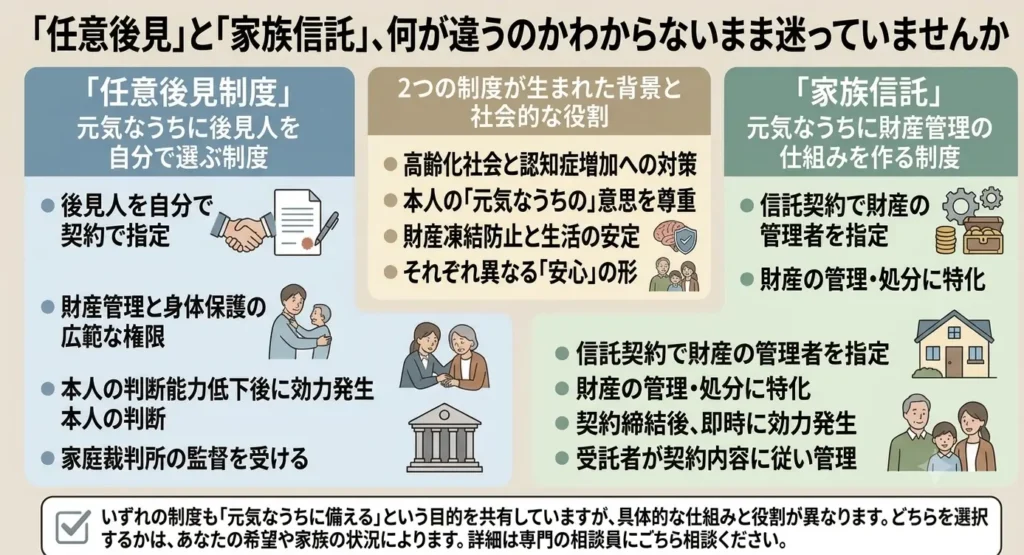

どちらも「元気なうちに備える制度」だが、目的が異なる

任意後見制度は、1999年に施行された「任意後見契約に関する法律」にもとづく制度です。判断能力が低下したときに備えて、信頼できる人(任意後見人)に財産管理や生活上の手続きを代わりに行ってもらうよう、あらかじめ契約で定めておくものです。

重要なのは、「任意後見は判断能力が低下してから効力が発生する」という点です。元気なうちに契約は結びますが、実際に後見人が動き出すのは、本人の判断能力が不十分になり、家庭裁判所で任意後見監督人(にんいこうけんかんとくにん)が選任されてからとなります。

一方、家族信託は信託法(しんたくほう)にもとづく制度で、財産の管理・運用・処分の権限を、信頼できる家族(受託者)に託す仕組みです。任意後見と大きく異なるのは、契約を結んだその日から効力が発生し、判断能力があるうちでも財産管理を家族に任せられるという点です。

つまり、任意後見は「将来の自分の判断能力の低下に備えた保護の制度」であり、家族信託は「財産の柔軟な管理・承継を今から実現するための仕組み」という目的の違いがあります。この根本的な違いを理解しておくと、比較ポイントが一段と整理しやすくなります。

2つの制度が生まれた背景と社会的な役割

任意後見制度が整備された背景には、高齢化社会の進展と認知症患者数の増加があります。判断能力が低下した後に家庭裁判所が後見人を選ぶ「法定後見(ほうていこうけん)」では、誰が後見人になるかを本人が選べないうえ、本人の意思が反映されにくいという課題がありました。そこで、まだ判断能力があるうちに自分で後見人を選んでおける制度として、任意後見が生まれました。本人の自己決定を尊重するという考え方が根底にあります。

家族信託は、2006年の信託法改正により一般の方が利用しやすくなった制度です。高齢の親が認知症になると、預貯金の引き出しや不動産の売却ができなくなる「資産凍結(しさんとうけつ)」という問題が社会的に注目されるようになり、それに対応するための柔軟な財産管理の仕組みとして普及してきました。

どちらの制度も「本人が元気なうちに将来に備える」という点は共通していますが、守ろうとしているものと、そのアプローチが異なります。

任意後見は「本人の意思と権利を守る制度」、家族信託は「財産を守り・活かし・引き継ぐ仕組み」と理解しておくと、次章の比較がより腑に落ちやすくなるでしょう。

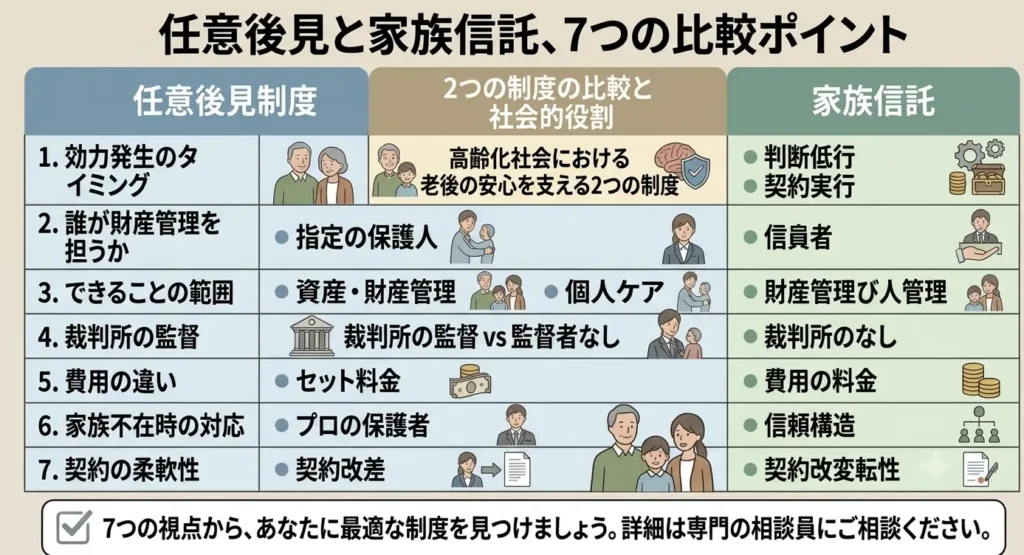

任意後見と家族信託、7つの比較ポイント

制度の概要を理解したところで、実際に選ぶときに気になる7つのポイントで両者を比較してみましょう。どちらが「優れている」というわけではなく、それぞれに特性があります。「自分にとってどちらが使いやすいか」を意識しながら、一つひとつ確認してみてください。

比較する項目は、①効力の発生タイミング、②誰が財産管理を担うか、③できることの範囲、④裁判所の関与、⑤費用の違い、⑥家族がいない場合の対応力、⑦契約の柔軟性です。

1.効力が発生するタイミング

最も大きな違いのひとつが、「いつから効力が生じるか」です。

任意後見は、契約を結んでもすぐに効力は発生しません。本人の判断能力が低下した後、家庭裁判所に申し立てを行い、任意後見監督人が選任されてはじめて後見人が動き出せる仕組みになっています。元気なうちに契約だけしておいて、実際には何年も後になってから効力が生じるケースも珍しくありません。それまでの間は、本人が自分で財産や生活を管理し続けることになります。

家族信託は、信託契約を締結したその日から効力が発生します。本人の判断能力に関係なく、契約で定めた内容にもとづいて受託者(じゅたくしゃ)が財産管理を開始できます。

たとえば、「認知症になる前から少しずつ不動産の管理を子どもに任せていきたい」という場合、家族信託であれば今すぐ対応が可能です。任意後見では、判断能力が低下するまで後見人は財産管理を行えません。財産管理を任せるタイミングを自分でコントロールしたいかどうかが、選択の分かれ目のひとつになります。

2.誰が財産管理を担うか

任意後見では、後見人になれる人の制限は比較的少なく、家族・親族のほか、司法書士・弁護士・社会福祉士などの専門家、NPO法人なども後見人になることができます。

頼れる家族がいない場合でも、専門家に依頼できる点は大きなメリットです。

ただし、任意後見人が財産管理を適切に行っているかどうかを監督するために、家庭裁判所が選ぶ「任意後見監督人」が必ず付きます。後見人に家族を選んだ場合も例外ではなく、監督人への報酬が継続的に発生します。

家族信託では、財産を託す相手(受託者)は原則として「家族や親族」です。弁護士・司法書士などの専門家が個人として受託者になることは、信託業法(しんたくぎょうほう)の観点から原則できません。信託銀行に依頼する方法もありますが、取り扱い資産の条件が厳しく、費用も高くなる傾向があります。

つまり、「頼れる家族がいない」方にとっては、家族信託よりも任意後見の方が現実的な選択肢になりやすいという特徴があります。この点は、特に身寄りが少ない方が制度を選ぶうえで重要な判断材料になります。

3.できることの範囲(財産管理・身上監護)

財産管理という点では、どちらの制度も預貯金の管理、不動産の売却・管理、各種契約手続きなどを対象にできます。ただし、家族信託は「信託財産として設定したもの」だけが管理の対象です。信託財産に含めなかった財産は管理の対象外になるため、設計段階で漏れが出ないよう注意が必要です。

一方、「身上監護(しんじょうかんご)」——つまり介護サービスの手配、入院手続きの代行、福祉施設への入所契約といった生活に関する手続きを行えるのは、任意後見だけです。家族信託はあくまでも財産の管理・運用・承継を目的とした制度であり、医療や介護に関する手続きの代理権は持ちません。

「老後の生活全体をサポートしてほしい」という方には、財産管理と身上監護の両方をカバーできる任意後見の方が対応範囲が広いといえます。任意後見で対応できる具体的な内容については、【初心者向け】任意後見でできることを解説|財産・介護・住まいの場面別ガイドもあわせてご確認ください。

4.裁判所の関与と監督のしくみ

任意後見には、必ず家庭裁判所が関与します。後見が始まると任意後見監督人が選任され、後見人は定期的に財産管理の状況を裁判所へ報告しなければなりません。後見人が不正を行っていないか、適切に財産管理が行われているかを第三者が監督してくれるしくみがあるのは、任意後見の大きな安心ポイントです。財産管理を誰かに任せることに不安を感じる方にとって、公的な監督体制は大きな支えになるでしょう。

家族信託には、原則として裁判所の関与や公的な監督機関はありません。受託者(財産管理を担う家族)の権限が大きく、自由度が高い反面、不正や管理の不備があっても外部から気づきにくいというリスクもあります。信頼できる家族に任せる場合でも、定期的に収支報告を行うルールを設けるなど、適切な管理体制を自ら整えておくことが大切です。

「公的な監督があった方が安心できる」という方には任意後見が、「柔軟に動いてもらいたいから裁判所の手続きを省きたい」という方には家族信託が向いているといえるでしょう。

5.費用の違い(初期費用・月額費用)

任意後見の初期費用は、公証役場での公正証書作成費用として概ね2〜3万円程度が目安です。後見が始まった後は、任意後見監督人への報酬(家庭裁判所が決定、月額1〜3万円程度が目安)が継続的に発生します。後見人自身への報酬は契約で定めるため、家族に依頼する場合は無報酬とすることも可能です。専門家に依頼する場合の報酬は月額2〜5万円程度が多いとされています。

家族信託の初期費用は、信託契約書の作成費用(専門家に依頼する場合20〜50万円程度が目安)と、不動産を信託財産にする場合の登記費用が主なものです。月額の管理費用は基本的に発生しませんが、信託財産の規模や内容によって費用は大きく変わります。

初期費用だけを見ると家族信託の方が高くなるケースが多いですが、長期で見ると月額の監督人報酬が継続する任意後見の方がトータルコストが高くなる場合もあります。老後の費用全体の設計については、身元保証サービスの費用相場と内訳|損しない選び方のポイントも参考に、生活支援にかかる費用全体を見渡して検討することをおすすめします。

6.家族がいない場合の対応力

頼れる家族や親族がいない方、または家族はいても関係が疎遠な方にとって、この点は特に重要なポイントです。

任意後見は、前述のとおり専門家(司法書士・弁護士・社会福祉士など)やNPO法人が後見人になることができます。家族がいなくても制度の利用に支障はなく、信頼できる専門家やよりねこのような支援団体に依頼することで、老後の生活支援を安定して確保できます。

家族信託は、受託者として適切に動ける家族の存在が前提となる制度です。専門家に個人として受託者を担ってもらうことは原則できないため、頼れる家族がいない方には利用のハードルが高くなります。

「おひとりで老後の備えを考えている」「家族に頼むことが難しい」という方には、身元保証サービスと任意後見を組み合わせた備えが現実的な選択肢になります。身元保証サービスが入院や施設入所のどのような場面で機能するかは、身元保証サービスを使ってみてわかったこと|入院・施設・日常での役割を解説をご覧ください。

7.契約の柔軟性・変更のしやすさ

任意後見契約は公正証書で作成するため、内容の変更には再度公証役場での手続きが必要です。ただし、判断能力があるうちであれば、後見人の変更や委任内容の見直しを行うことができます。生活状況や信頼関係の変化に応じて、契約を見直せる余地があるのは安心材料のひとつです。任意後見契約の作成タイミングや見直しの考え方については、任意後見の公正証書はいつ作る?作成タイミングと準備の進め方を解説に詳しくまとめています。

家族信託も当初の信託契約書に定めた内容が基本となりますが、信託契約の条件次第では、受益者(ざいさんを管理してもらう本人)の同意のもとで変更できる場合があります。ただし、本人の判断能力が低下した後は変更が難しくなるため、契約時に将来の変化を想定した内容にしておくことが重要です。

どちらの制度も、「後から簡単に変更できる」と思わず、最初の設計段階で専門家に相談しながら慎重に内容を決めることをおすすめします。「もう少し考えてから」と先送りにしていると、判断能力が低下してしまい、選択肢が一気に狭まることもあります。

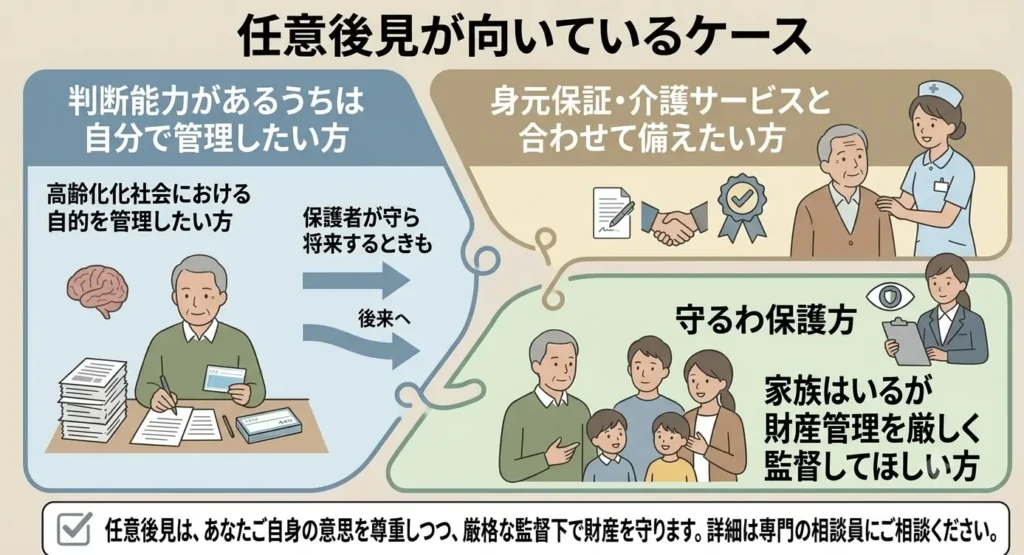

任意後見が向いているケース

比較ポイントを踏まえたうえで、任意後見が特に向いていると考えられるケースを整理します。「自分に当てはまるかどうか」を確かめながら読んでみてください。どれかひとつでも「そうかもしれない」と感じるものがあれば、任意後見を優先的に検討する価値があります。なお、ここで挙げるケースはあくまで目安であり、実際には個々の状況によって判断が変わることもあります。

判断能力があるうちは自分で管理したい方

任意後見の特徴のひとつは、「判断能力があるうちは自分が主体的に財産や生活を管理し続けられる」という点です。契約を結んでいても、後見人が動き出すのは判断能力が低下してからです。それまでの間は自分のペースで日常生活を送ることができ、財産の使い方も自由に決められます。

「まだ元気だから、今は自分で全部やりたい。

でも、もし将来判断能力が衰えたときに備えておきたい」という方にとって、任意後見は負担感なく備えられる制度です。老後もできるだけ自立した生活を大切にしたい方や、自分の意思で生活を決め続けたい方に向いています。

一方、家族信託は契約と同時に財産管理の権限が受託者に移るため、「今すぐ家族に任せる必要はないが念のため備えておきたい」という段階では、管理権の移転が早すぎると感じる方もいます。

「いつから任せるか」のタイミングを自分でコントロールしたいなら、任意後見の方が自然な選択になるでしょう。自分のペースで準備を進めながら、いざというときの備えを持っておきたい方には、任意後見がよく合います。

身元保証・介護サービスと合わせて備えたい方

任意後見は、財産管理だけでなく、身上監護(介護サービスの契約・入院手続き・施設入所の手配など)も後見人が代行できる制度です。

そのため、老後の生活全体を見据えた備えとして、身元保証サービスや介護サービスとの組み合わせで活用されるケースが多くあります。

たとえば、身元保証サービスで入院・施設入所時の保証人問題に対応しつつ、任意後見で財産管理と生活手続きの代行を確保するという組み合わせは、特に頼れる家族が少ない方に有効な備えです。

身元保証サービスと公的支援の使い分けについては、身元保証サービスと自治体の支援はどう違う?知っておきたい公的窓口と民間の使い分けも参考にしてみてください。

家族信託は財産管理に特化しているため、介護・医療に関する手続きはカバーしていません。「老後の生活を広くサポートしてほしい」という場合、任意後見の方が対応できる範囲が広くなります。生活全体の安心を一つの制度でカバーしたいという方には、任意後見が向いています。

家族はいるが財産管理を厳しく監督してほしい方

家族がいても、「財産の管理を任せることには少し不安がある」「きちんと第三者が監督してくれる体制にしたい」という方もいるかと思います。任意後見は、家庭裁判所が選任する任意後見監督人が後見人の活動を定期的にチェックする仕組みがあるため、透明性と安心感が高いのが特徴です。

後見人に選んだ家族が適切に財産を管理しているか、第三者の目が入ることで不正や管理の誤りを防ぐ効果が期待できます。

「家族に任せたいけれど、監督の仕組みがないと心配」という方には、任意後見の方が安心して利用できる制度といえます。家族信託は裁判所の監督がなく受託者の裁量が大きいため、家族への全面的な信頼が前提となる制度です。家族との関係性や信頼度も、選択の重要な判断材料のひとつになります。また、家族の中に不動産や財産管理の知識がなく、専門家と連携しながら進めたいという場合も、監督体制が整っている任意後見の方が安心感が高いでしょう。

家族信託が向いているケース

次に、家族信託が特に力を発揮するケースを見ていきます。任意後見よりも家族信託の方が向いている場面も確かにあります。どちらが良い・悪いではなく、状況に合わせて考えることが大切です。「こちらの方が自分の状況に近い」と感じるものがあれば、家族信託を優先的に検討してみましょう。専門家への相談をするうえでも、あらかじめ「自分はこちらかもしれない」という感覚を持っておくと、話が進めやすくなります。

今すぐ財産管理を家族に任せたい方

判断能力はまだ十分にあるけれど、体力的な問題や生活環境の変化から、財産の管理を早めに家族に引き継いでもらいたいと考えている方には、家族信託が向いています。

家族信託は契約締結と同時に効力が発生するため、「今日から家族に口座や不動産の管理を任せたい」という場合もすぐに対応できます。

任意後見で同じことを実現しようとする場合、後見人は判断能力が低下するまで動けないため、あらかじめ「財産管理委任契約(ざいさんかんりいにんけいやく)」と組み合わせる必要があります。

契約の仕組みが複雑になる分、設計や費用の面での負担も増えます。早期の財産管理移行を重視するなら、家族信託の方がシンプルに対応できます。「高齢の親が元気なうちに子どもへ管理を移したい」というケースでも、家族信託が活用されています。

不動産の積極的な運用・売却を想定している方

家族信託の大きな強みのひとつが、不動産の積極的な管理・運用・売却を受託者の判断で行えるという点です。たとえば、アパートの建て替え、不動産の売却資金の再投資、空き家の処分、賃料収入の管理など、将来的に不動産を活用・処分する可能性がある場合、家族信託であれば受託者が機動的に対応できます。

任意後見では、後見人は本人の財産を「保全・維持」することを基本としており、積極的な投資や大きな財産の処分には、任意後見監督人や家庭裁判所の確認が必要になる場合があります。「攻めの財産活用」を視野に入れているなら、家族信託の方が柔軟に対応できるでしょう。不動産を多く所有している方や、将来的な資産組み換えを考えている方には、家族信託の機動性が大きなメリットになります。

子や孫への資産承継まで設計したい方

家族信託には、「受益者連続型信託(じゅえきしゃれんぞくがたしんたく)」と呼ばれる仕組みがあります。これは、最初の受益者(たとえば自分)がお亡くなりになった後、次の受益者(配偶者や子ども)へと財産の受益権を順番に承継させていくことができる仕組みです。複数世代にわたる資産承継の設計が可能な点は、家族信託独自の特徴であり、遺言書だけでは実現が難しい柔軟な承継計画を組むことができます。

任意後見は、本人の判断能力が低下した後の生活を守るための制度であり、相続・資産承継の機能は持っていません。相続対策も含めて財産の行く末を設計したい方には、家族信託の方が適している場合があります。ただし、受益者連続型信託は設計が複雑になりやすいため、必ず専門家へのご相談をおすすめします。

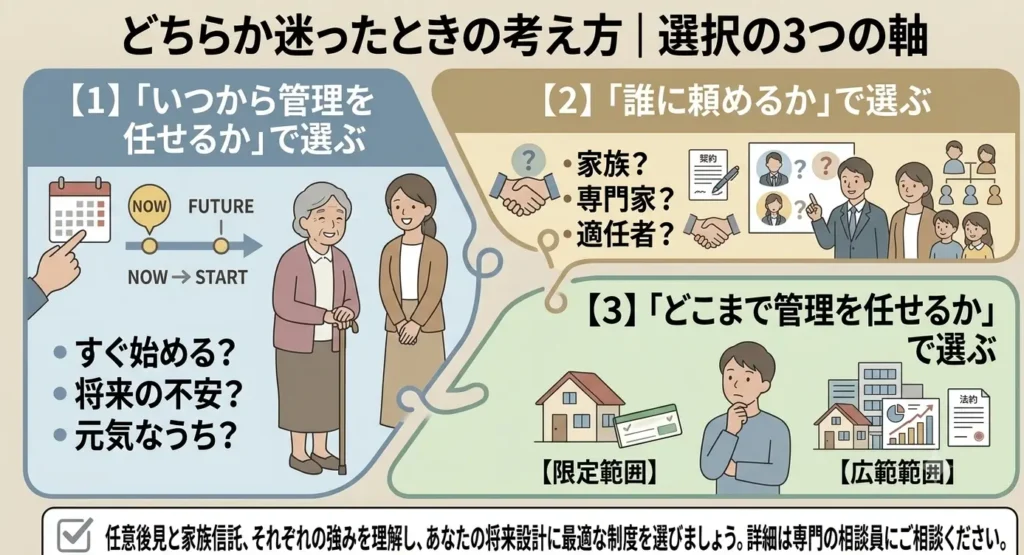

どちらか迷ったときの考え方|選択の3つの軸

比較ポイントとそれぞれが向いているケースを見てきましたが、「それでもどちらにするか迷う」という方は少なくないかもしれません。そのような場合は、次の3つの軸で考えてみると整理しやすくなります。難しく考えすぎず、まずはこの3つの問いに答えてみることで、自分にとって自然な選択が見えてくることが多いです。

「いつから管理を任せるか」で選ぶ

最初の判断軸は「財産管理をいつから任せるか」です。今すぐ家族に財産管理を移したいのであれば家族信託、判断能力が低下するまでは自分で管理したいのであれば任意後見、という整理が基本になります。

「まだ先のことだから今は自分でやりたい」という方が任意後見を選ぶのは自然な選択です。

すでに日常的な手続きに不安を感じはじめている方は、家族信託の方が早期に安心を得られるかもしれません。自分の現状と将来のイメージを照らし合わせながら、「今この瞬間に管理を任せる必要があるかどうか」を基準に考えてみてください。判断のタイミングは人それぞれ異なります。焦らず、自分のペースで考えることが大切です。

「誰に頼めるか」で選ぶ

2つ目の軸は「誰に頼めるか」です。信頼できる家族・親族がいて、財産管理を任せられる状況であれば家族信託も選択肢に入りますが、家族がいない・家族に頼みにくい場合は、専門家に後見人を依頼できる任意後見の方が現実的です。

また、家族がいても高齢であったり、遠方に住んでいたりする場合は、受託者として機動的に動いてもらえるかどうかを冷静に判断することが大切です。

「誰が実際に動けるか」という現実的な視点が選択のカギになります。気持ちとしては家族に頼みたくても、現実的に難しい場面では、専門家や支援機関を活用することが本人の安心につながります。

「どこまで管理を任せるか」で選ぶ

3つ目の軸は「管理の範囲」です。財産管理だけでなく、介護・入院・施設入所といった生活上の手続きまでカバーしてほしいなら任意後見、財産の管理・運用・承継に特化して対応してもらいたいなら家族信託、という考え方が基本です。

「老後の生活全体を安心して任せたい」という場合は任意後見が幅広く対応できます。逆に「特定の不動産や資産の管理だけを早めに任せたい」という場合は、家族信託でピンポイントに対応する方法も考えられます。どちらか一方で解決しようとせず、必要に応じて組み合わせることも視野に入れておきましょう。

2つを組み合わせる「併用」という選択肢

任意後見と家族信託は、どちらか一方だけを選ばなければならないわけではありません。それぞれの強みを活かすかたちで「併用」することで、より手厚い備えを実現できる場合があります。「どちらか迷う」という方にとって、この選択肢を知っておくことは特に有益です。

2つの制度はそれぞれ得意な領域が異なるため、組み合わせることで互いの弱点を補い合えます。どのようなケースで併用が有効なのか、また注意すべき点は何かを確認しておきましょう。

任意後見+家族信託が有効なケースとは

併用が有効なのは、たとえば次のようなケースです。不動産などの財産管理は家族信託を使って早期から家族に任せつつ、将来的に判断能力が低下したときの介護・医療に関する手続きや、信託財産以外の財産の管理については任意後見でカバーする——という組み合わせです。

家族信託は財産の管理・運用には強いものの、医療や介護に関する手続きには対応できません。

任意後見は身上監護まで対応できる一方、家族信託のように判断能力があるうちから柔軟な財産管理を行うことには向いていません。2つの制度の弱点を互いに補い合うことで、より広い範囲をカバーできます。

また、家族がいる場合は家族信託で財産管理を担い、身元保証や介護手続きのサポートは身元保証サービスや任意後見で補うという設計も考えられます。

老後に必要な備えを複数の制度・サービスで組み合わせることは、決して複雑にしすぎることではなく、むしろリスクを分散させるうえで有効な発想です。

併用する際の注意点と設計の考え方

任意後見と家族信託を併用する際は、それぞれの契約の内容が矛盾しないよう、最初から全体を見通した設計をすることが大切です。

たとえば、家族信託で定めた財産と、任意後見の後見人が管理する財産の範囲が重複しないようにしておく必要があります。重複が起きると、どちらの制度で対応すべきか判断が難しくなることがあります。

設計が複雑になるため、できれば両制度に詳しい司法書士・弁護士・社会福祉士などの専門家に相談しながら進めることをおすすめします。契約書の作成段階で全体像をきちんと確認し、後から「こんなはずではなかった」という事態を防ぐことが、安心して任せるための第一歩になります。

また、どちらの契約も、判断能力があるうちにしか作成・変更できません。「いつかやろう」と先延ばしにしていると、気づいたときには選択肢が狭まっていた、ということになりかねません。思い立ったときが、準備を始める一番よいタイミングです。

まとめ|自分に合った備えを、元気なうちに考えておこう

任意後見と家族信託は、どちらも老後の財産管理と生活を守るための大切な制度です。2つの制度の違いをあらためて整理すると、次のようになります。

- 任意後見は「判断能力が低下したときに備える制度」で、財産管理と身上監護の両方をカバーし、家庭裁判所による監督のしくみがある

- 家族信託は「今すぐ財産管理を家族に任せられる制度」で、柔軟な運用・承継が可能だが、医療・介護への対応力はない

- 頼れる家族がいない方や、生活全体を安心して任せたい方には、任意後見の方が対応しやすい

- 不動産の積極的な運用や早期の財産管理移行を望む方には、家族信託が向いている場合がある

- 2つを組み合わせる「併用」も、備えをより手厚くするうえで有効な選択肢のひとつ

どちらの制度も、判断能力があるうちにしか準備できません。「まだ早い」ではなく、「今だからこそできる備え」として、ぜひ前向きに検討してみてください。

よりねこでは、任意後見や身元保証サービスを含む老後の備えについてのご相談を承っております。「自分にはどちらが合うのかわからない」「何から始めればよいかわからない」という方も、まずはお気軽にお問い合わせください。